55

76

轻轻松松选保险 — 重疾篇

2021-04-19 22:00:57

1点赞

6收藏

0评论

在过往的保险咨询工作中,我时常会遇见很多可爱的问题:

“现在哪个保险最好,你推荐推荐?”

“买了保险,只要生病就可以赔钱吗?”

“为什么朋友的保险一年几百元就可以保几百万?”

“有什么都能保,价格又便宜的产品吗?”

“你那里有这款产品吗?我朋友都买它,我也想买。”

……

现如今大家的保险意识都很强,都知道给自己和家人配置保险。但往往又不知道应该买什么样的保险,从而盲目的跟随购买,其实这种方式是很不可取的。因为每个家庭的情况都不一样,每个人的健康状况以及关注点也不一样,所以我们的保险方案应该是定制的,而非复制的。

为了让大家更清晰的理解保险产品,我计划做一个保险科普系列,把各类保险产品的主体架构梳理一遍。这样大家可以轻轻松松看保险、选保险。

一、重大疾病保险

在我们的家庭保障方案中,重疾险的出镜率是最高的。

所谓重大疾病保险,字面理解就是针对很严重很严重疾病的保障,比如“恶性肿瘤”、“双目失明”、“重大器官移植”等。

二、重疾险的用途

当罹患重大疾病,我们除了要支付高额的住院医疗费用,还需要承担出院后持续的就医费、药品费或康复费。此外,长期的静养会直接导致收入锐减,而最基本的生活支出却不会减少。

所以,从保险公司获得的重疾保险金,通常用于病后恢复和生活支出。

三、重疾险的理赔

大家对重疾险都有一个很大的误解,那就是“重疾险确诊即赔”。

其实并不是所有的重大疾病都能确诊即赔,例如“恶性肿瘤-重度”,确诊恶性肿瘤也不一定能理赔重疾保险金,还得看是不是重度恶性肿瘤,像TNM I期的甲状腺癌就不能按照重疾理赔。又比如“严重慢性肾衰竭”,除了要求达到慢性肾病5期外,还必须进行至少90天的规律性透析治疗才能触发理赔。

所以,重疾险的理赔,必须是罹患合同里约定的疾病且达到该疾病理赔条件才能触发理赔。

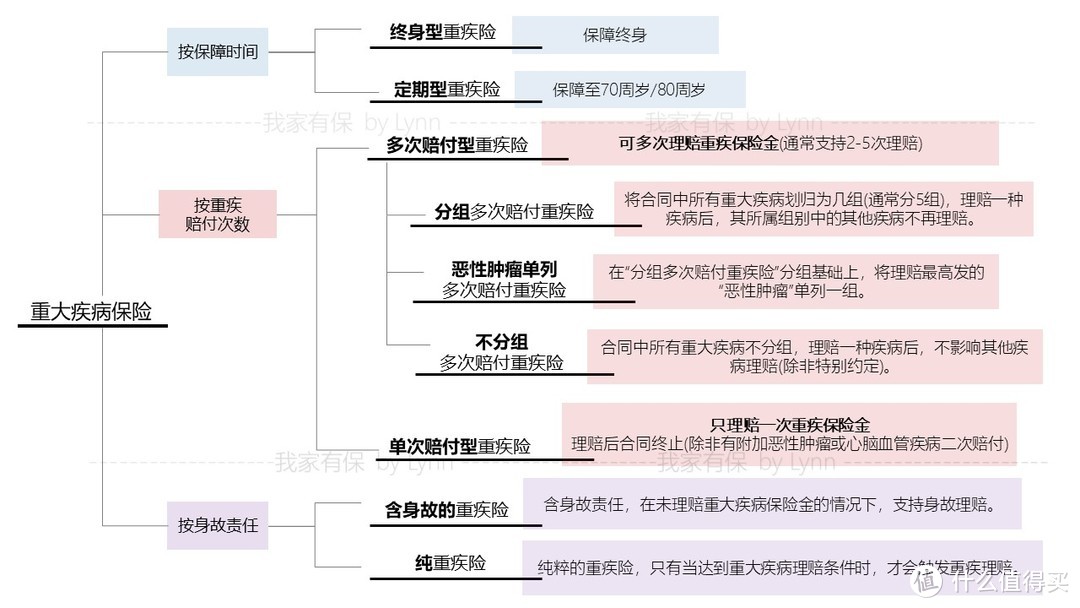

四、重疾险的分类

虽然重疾新规后,产品数量有所减少,但依旧是百家争鸣。所以,我们将从三个维度对其进行分类。

1. 按保障时间

终身型重疾险:即保障终身,通常含身故责任,但也有部分产品支持不含身故责任。

定期型重疾:只保障至70周岁或80周岁,必须含身故责任。

若一直未触发理赔,则保障期满时合同终止。

定期型重疾险费率更低,常常和终身型重疾险组合搭配,从而实现高保额低保费。

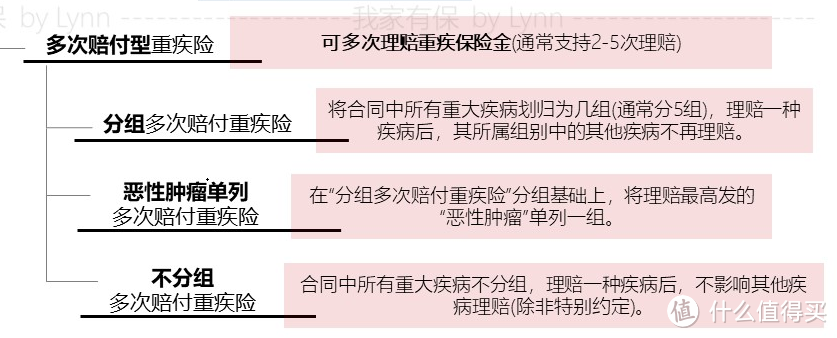

2. 按重疾赔付次数

多次赔付型重疾险:重疾保险金可理赔多次,每次理赔间隔180天或365天。

一种重大疾病从初期发展到终末期,过程中往往会出现其他重大疾病(例如癌症终末期出现的深度昏迷),所以多次赔付型重疾险是有实际意义的。

从配置优越性看:

不分组 优于 恶性肿瘤单列 优于 分组型

从费率看:

不分组 高于 恶性肿瘤单列 高于 分组型

单次赔付型重疾险:重疾保险金只理赔一次。

若未附加其他二次赔付保障,理赔重疾保险金后合同终止。

单次赔付型费率低于多次赔付型。

3. 按身故责任

含身故的重疾险:若一直未理赔重疾保险金,身故可按基本保额理赔。

重疾保险金和身故保险金二者不可兼得。

纯重疾险:不含身故责任,只能靠疾病触发理赔,费率较低。

大家平时遇见的重疾产品,均可以用上述三个维度综合归类,例如:多次赔付含身故的终身重疾产品。

在选择产品的时候,我们只要先确定好“保障时间”、“重疾赔付次数"以及"是否含身故责任”,那么整个配置就完成了一大半了。

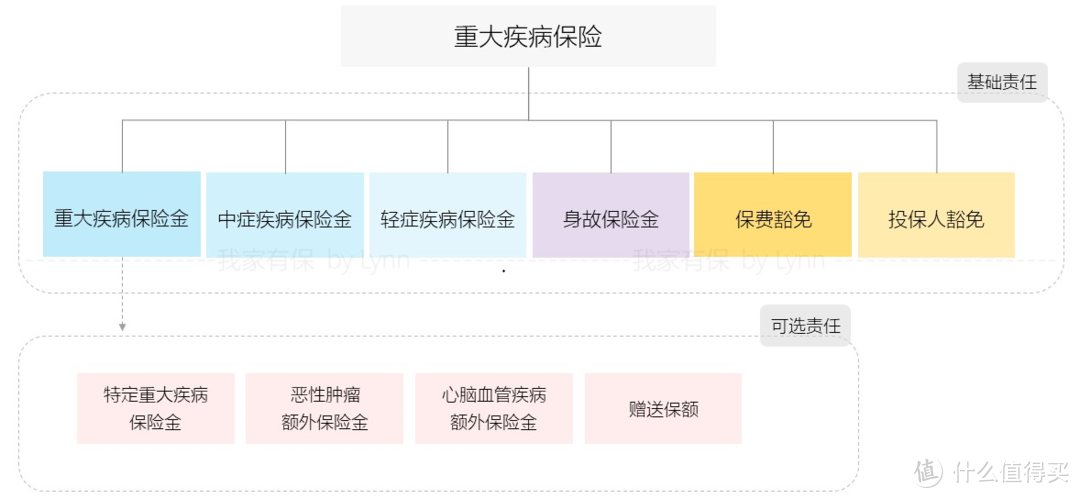

四、重疾险的构成

早期的重疾险只包含重大疾病理赔和身故理赔,后来增加了重疾多次理赔和轻症理赔,再后来加入了中症理赔,而如今的重疾险又引入了特定疾病叠加赔付、恶性肿瘤额外赔付、赠送保额等新责任。

目前市场上的主流重疾产品,其主体框架都是在基础责任(重疾+中症+轻症+身故+豁免) 基础上再加入可选责任(特定疾病叠加赔付+恶性肿瘤二次+心脑血管疾病二次+赠送保额)。

1. 重大疾病保险金

100多种重大疾病,通常按基本保额的100%进行赔付。

赔付重大疾病保险金后,其他保障责任如中症、轻症、身故责任会随即终止。

1.1 特定重大疾病保险金

有些产品针对特定的一些重大疾病,在赔付基本保额的基础上,会再额外赔付基本保额的100%-200%。

比如一些少儿重疾险中白血病属于特定重大疾病,假定基本保额50万,那么白血病的理赔金为:基本保额50万+特定疾病保险金50万,共计100万。

1.2 恶性肿瘤额外保险金

重疾险中同一个疾病通常不会理赔第二次。但针对高发的恶性肿瘤-重度,部分产品支持第二次理赔。

首次理赔恶性肿瘤-重度后,间隔3年,若新增、持续、转移或复发,可再次理赔基本保额的100%-120%。有的产品间隔期为2年,有的产品间隔期为5年,有的产品只支持转移或复发两种情况。

若是单次赔付型重疾,首次理赔的疾病不是恶性肿瘤-重度,那么180天或365天后新增恶性肿瘤-重度,也可触发理赔。

1.3 心脑血管疾病额外保险金

原理同1.2,针对高发的心脑血管类重大疾病:较重急性心肌梗塞、严重脑中风和冠状动脉搭桥术。

1.4 赠送保额

当达到重疾理赔标准时,有些产品支持额外赠送重疾保险金。

比如60周岁前理赔重疾保险金,可额外赔付基本保额的50%-100%。

赠送保额这项责任无形中增强了关键时期里的重疾保护。

2. 中症疾病保险金

20-25种中症疾病,通常按基本保额的50%进行赔付,可赔付2次。

中症疾病的严重程度往往介于重大疾病和轻症之间。

赔付中症保险金后,不影响其他保障责任。

3. 轻症疾病保险

30-50种轻症疾病,通常按基本保额的30%进行赔付,可赔付3次。

轻症疾病并不是很轻的病,往往是重大疾病的前期表现,如轻度脑中风、恶性肿瘤-轻度、单眼失明等等。

赔付轻症保险金后,不影响其他保障责任。

4. 身故保险金

只要未理赔重大疾病保险金,无论是疾病导致还是意外导致,均可以按基本保额的100%理赔身故保险金。

有些产品还包括了全残保险金和疾病终末期保险金,它们与身故保险金属于同一级保障责任。

有些终身型重疾产品支持不含身故责任。

5. 保费豁免

当被保险人获得重疾/中症/轻症理赔后,后续各期未交保费可视为已交。

市场中绝大部分产品是自带被保险人保费豁免的,不需要额外支付费用。

6. 投保人保费豁免

若投保人和被保险人不是同一人,比如父母给子女投保,当投保人(父母)出现该合同中约定的重疾/中症/轻症/身故情况时,被保险人(子女)这份保单后续各期未交保费可视为已交。

附加投保人豁免,投保人也需健康告知。

五、重疾险的选择

虽然各家保险公司的重疾产品都有所不同,但整体结构就是上述各项保障。也就是说,产品本身的保障差异并不大。那我们如何选择重疾险呢?

1. 看健康状况

对于不需要健康告知的人来说,可以自由的挑选产品,选保障更优、费率更低、自己更喜欢的产品即可。

对于需要健康告知的人来说,优先选择核保结果更优的产品。比如同样的问题,一家保司是加费承保,一家保司是除外承保,那么肯定选加费承保那款。

2. 看预算

预算充足,那就终身型、多次赔付型、附加恶性肿瘤额外保险金齐上阵。

预算不多,那就定期型+恶性肿瘤额外保险金,或终身型不含身故责任。

总之,没有最好的产品,只有最适合的产品。

——聊保险,咱们是认真的