31

32

你的车险买对了吗?

2019-09-02 15:22:19

4点赞

38收藏

4评论

大家好,我是一本正经的吐槽君。

现在生活水平越来越好了,不再是20年前,吐槽君看着路上桑塔纳羡慕的流口水的年代了……

很多家庭都拥有了属于自己的爱车,也购买了可能是人生中最主动的一份保险——车险。

但是大多数人对于车险都是迷迷糊糊,既不清楚自己的车险都保了啥,也不清楚哪些需要保,有的甚至连出险时怎么报案理赔都不清楚。

今天作为驾龄深厚的老司机,同时也作为资深的保险从业者,帮大家搞懂“车险”,不再花一分冤枉钱。

一、交强险与商业险

车险分为“交强险”与“商业险”两种。

1、交强险

交强险全名是“机动车交通事故责任强制保险”,听名字就知道是国家强制购买的。

也不用想着逃单,不买交强险的话车辆是没办法通过年检的……

通常在办理交强险的时候保险公司还会帮国家一起征收车船税,相信大排量的车主对此一定超级心痛(作为4.0L车主深有体会)。

咳,扯远了。

交强险的保费很便宜,相对的保障也非常单薄,并且根据责任的不同划分,保障也有所不同:

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

就不说现在“豪车遍地走”的情况,光是车撞人的事故就吃不消。

2018 年全国交通死亡事故中,平均赔偿金额在 100 万以上,某些超一线城市甚至超过了150万。

所以说交强险也就聊胜于无,真正承担大事故损失的还得是商业险。

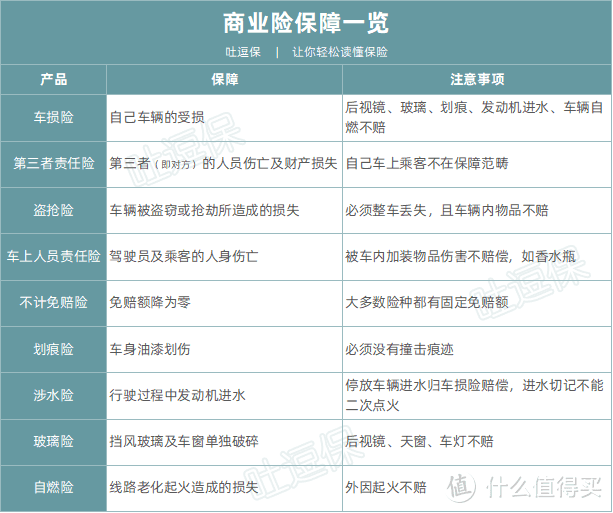

2、商业险

商业险则跟我们日常所购买的保险一样,属于自愿购买,多买多赔:

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

可以看到,商业险的保障五花八门,基本可以涵盖所有可能遇到的情况。

但同时,各类免责情况也非常多,不是很清楚的朋友可能一不小心就中招了。

所以商业险千万不能人云亦云,随意购买,不然很可能是赔了夫人又折兵。

二、如何选择商业险?

车险同我们平时挑选人身保险一样,也需要根据自己的实际情况,挑选最适合自己的保障方案。

(1)经验丰富的老司机、车辆比较老旧的,或者预算不足的车主:

交强险

第三者责任险100万

不计免赔险

这套方案是目前实际情况来看最为基础的,不过再基础也要把三者责任险配上,不然一旦出现事故,就真的只能准备卖房了!

配合上不计免赔险,基本上事故造成对方的损失都不需要我们掏钱了。

(2)驾龄不是特别深厚的司机、新买的车辆,或是车辆价值较高的车主:

交强险

车损险

第三者责任险100万

不计免赔险

这套方案是适用性最广的方案,也是吐槽君刚买车是所选择的方案。

新手上路很少没有磕磕碰碰的,而且很多时候都是自己的责任(直接撞墙撞树的也很常见),所以这个时候车损险就显得尤为重要了。

而至于剩下个各类险种,除非情况特殊,否则购买的必要性不大。

比如成都地区的CRV车主,盗抢险基本是必备险种(具体大家可以百度下,太惨了);

比如身处台风高发地区,涉水险是可以着重考虑的险种;

比如停车场附近经常有熊孩子出没,那么就可以考虑下划痕险。

最后还有一点建议就是,1.5线以上城市的车主,三者买到200万是最好的,听吐槽君的没错(二线城市人命事故都有150万的案例了)!

三、车险如何理赔?

作为帮逗逗酱处理过N次事故的专业报案人员(不要问,问就是马路杀手逗逗酱),总的来说,车险理赔通常分为以下5步:

(1)报案

向交警及保险公司报案,拍照保留证据(包括碰撞处近照、两车正面近照及远照、两车后面近照及远照、刹车痕迹、以及碰撞碎片等),保护好现场,早晚高峰和造成拥堵的情况可拍照后将车辆挪开。

这里吐槽君还要跟大家分享一个小技巧:

在车险报案之前,我们可以先跟4S店的理赔专员取得联系。

因为他和我们的利益是完全一致的,同时理赔经验非常丰富,可以指导我们向保险公司报案时的话术。

要知道在马路上撞到墙和在修理厂中撞到墙,理赔的结果会完全不同,一旦我们没有经验的说漏嘴了,损失就只能自己承担了!

(2)勘察

报案后保险公司就会排专业的勘察员现场勘查,交警也会出具《事故认定书》。

(3)定损

将车辆拉到4S店定损维修,如果涉及到人员受伤,则切记要保留好所有发票、病例等资料。

(4)理赔

在定损及所有伤者完成治疗后,就可以提交理赔所需资料了:

理赔申请书

驾驶证

行驶证

身份证

车辆维修发票

伤者医疗发票

(5)到账

提交资料后一般在10个工作日内,理赔款就会到账,耐心等待即可!

当然以上理赔步骤只适用于车损较为严重的中大型事故,小磕小碰一类的车损,吐槽君个人建议还是不报案比较合适。

因为车险的价格和往年出险的次数挂钩,出险次数越多保费折扣越少,甚至最高可以上浮2倍保费。

所以很多小事故拿到的理赔可能比第二年上浮的保费还要少,这就有些得不偿失了。

不过一旦牵扯到人员受伤的交通事故,一律不要私了!不要私了!不要私了!

不然伤者伤情复发,甚至存心想要讹人的话,在私了之后保险公司是不会理赔的!

四、写在最后

关于车险的基本内容吐槽君已经跟大家说的差不多了,最后再叨叨一些零碎的小事儿:

车险和人身险不一样,保费每个公司都基本相同,所以最好选择当地分支机构比较大的公司,吐槽君觉得北方人保好一些,南方平安好一些;

车险每个渠道的价格都相同,但是福利都各有不同,可以多个渠道问一问,选择自己最想要的赠品;

车险都会有赠送的服务,包括补胎、拖车、接电等,车抛锚了不要再傻呵呵的花拖车钱了!

最后,吐槽君想说,再好的车险也只能弥补经济损失,但有些事确实无能为力。

所以遵守交规,安全行车才是最重要的!

我是老司机吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!

声明:

本文著作权归作者所有,复制转载请联系作者获得授权,商业转载请注明出处。

合金馒头

校验提示文案

长着青春痘的青蛙

校验提示文案

我是李一一

校验提示文案

我是李一一

校验提示文案

长着青春痘的青蛙

校验提示文案

合金馒头

校验提示文案