6

13

你的保险“白买”吗?买保险就是买保额,知道这几点,肯定不会错

2019-11-18 18:12:29

3点赞

5收藏

0评论

不知道大家有没有听过“买保险就是买保额”这句话。

保爷曾经遇到过这一种情况,儿子给母亲买了一份保终身的重疾险,身故可以赔付保额。

因为母亲年纪大了,所以5000的保费交20年,只能做到10万的保额,而总共要交的保费就达到了10万,相当于没有任何杠杆。

结果母亲在次年确诊恶性肿瘤,照理说有份保险还算幸运,但当真正去医院治疗的时候,儿子发现这10万块钱根本不顶用。

感觉自己“白买”了一份保险。

一般来说,重大疾病的治疗费用一般在30-50万上下,如果因为各种因素重疾险只能配置到10万元,从保障的角度上来说是远远不够的。

前阵子抖音上就有个段子,说交了6万的保费,结果出险只赔了5万,背后的原因就是被保人年龄过大,同时购买的保险不合适(储蓄型)。

所以,买多少保额还真是个大问题,今天保爷就来跟大家聊聊保额这回事。文章分为以下部分:重疾险、寿险保额多少合适老人买不起高保额重疾险怎么办孩子保额怎么买,选定期还是终身

因为百万医疗本身保额就有上百万,真正报销起来大概率都花不完,所以这边就不讨论了。

意外险也是一样,几百块钱就能有50万甚至100万的保额,讨论的意义也不大。

重点在于重疾险和寿险。

重疾险的保额问题,比较科学的定义是要覆盖治疗费用+康复费用+5年收入。

但是我考虑到治疗费用的部分可以用百万医疗险报销,所以不需要过多计算。

重点在于5年收入和康复费用,为什么是5年的收入?

因为大病过后,往往有漫长的康复期,这个时间段内大概率没办法正常工作,这一块的收入损失是我们不能回避的问题。

而重疾险的作用就是弥补这段时间的收入损失和康复费用,时间设置为5年比较合理。

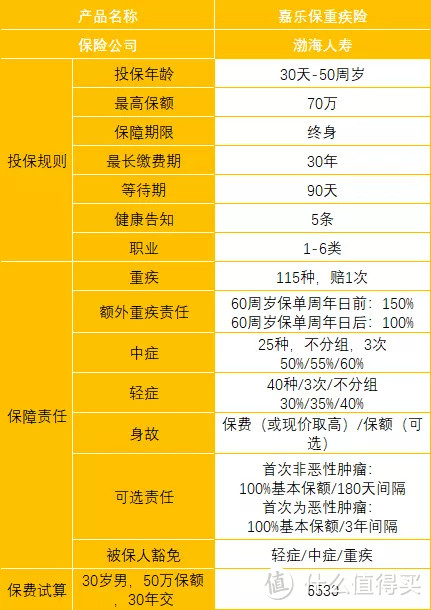

以25岁男子,10万年薪计算,合适的保额就是50万,以渤海人寿嘉乐保为例,50万保额30年交,保至终身,身故返保额,年交保费6530。

其次是寿险,寿险的保险责任很简单,身故或者全残赔付保险金,在业内,定寿也有“保死不保生”的称号。

最适合购买定寿的就是作为家庭顶梁柱的人群,这个阶段往往都是上有老,下有小,既要承担老人的养老支出,又要扛起子女的教育、赡养支出,压力不可谓不大。

如果一旦出了风险,生活压力就会落在对方的身上,家庭会受到极大的冲击。

所以寿险的保额要考虑到未来5到10年,或在更长的时间内,父母的赡养费、子女的教育费用、留下的房贷车贷及其他费用,这些加起来总共需要多少钱,才能对付得开。

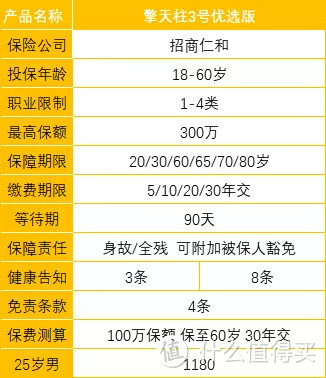

还是以25岁的男为例,寿险额度大概在100万较为合适,以擎天柱3号为例,30年交,保至60岁(60后不再是家庭顶梁柱,发生意外对家庭冲击有限),年交1180元。

这样加上246元的尊享e生百万医疗险,158元的小蜜蜂意外险,整套方案配置下来总计保费8114,不到10万收入的10%,不会有特别大的缴费压力,但已经把配置做齐全了,相对应的保额也合适。

这么一看买保险还是很容易的,只需要根据自己的收入水平做合适的保额配置。

但有那么一类人群,买保险却是一个老大难问题,就是老年人。

第一个问题就是健康告知,年纪大了难免身上有些问题,买保险的第一关可能就过不了了。

其次就是保额问题,出于风险控制的考虑,保险公司会对年龄大一些的人限制保额,所以无论是重疾险还是防癌险,想买到比较高的保额也不太容易。

另外,年龄越大,患病风险越高,保费也就越贵,如果买传统的储蓄型重疾险,总保费可能都与保额相当了,就是咱们开头说的这种情况,杠杆并不高,根本起不到保险以小博大的作用。

如果保额做的过低,得了重疾可能都使不上太大的用处。所以给老年人买保险,依旧要考虑保额的问题。这个问题怎么解决?

保爷给大家总结了几点老年人投保的顺序以及投保的小窍门。

父母年纪大了,手脚反应没那么灵活,摔倒受伤是很常见的,大多数意外险没有健康告知,每年一两百块就能有几十万的保额,非常适合老人。

百万医疗险每年上百万的报销额度,可以有效应对疾病风险,父母如果因为健康状况或者年龄原因买不了,可以考虑防癌医疗险。

重疾险主要是为了弥补患大病给家庭带来的经济损失,但因为老年人年纪大了,保费有限的前提下,保额很难做高,所以建议考虑消费型重疾险,性价比高,买不到合适的重疾险,再考虑防癌险。

寿险是给家里顶梁柱配置的,如果老年人在当前的年龄阶段还有不错的收入能力,寿险也是可以考虑配置的,但如果老人已经退休在家,建议大家还是把保费多放在前面的百万医疗和重疾险上。

总结一下,老年人想要做高保额,意外险和百万医疗险是一定要配置的,如果因为身体原因百万医疗险无法购买,防癌医疗也是可以考虑的。

重疾险方面,可以考虑消费型的产品,就不会发生总保费比保额还高的现象了。

孩子保额怎么买?

给宝宝买保险,最大的问题应该是买定期还是终身,如果买了终身,保额到孩子老去的时候,还能剩下多少?

因为宝宝是一家人的中心,父母想给孩子做最好的保障。

这就导致了几乎所有的父母在给孩子买保险的时候,都会首选终身型。但是终身型的价格贵了真不是一星半点。

以复星联合的妈咪保贝为例,0岁男宝宝,80万保额,20年交,保到30岁,年交951.4元,如果选择保到终身,年交4325.8元。

后者是前者的4倍有余。

这里许多父母往往只考虑到了一辈子的保障总是好一些,但没有考虑到通货膨胀的问题。

80万的保额,30年后还值多少?50年后还值多少?

而且咱们也知道,保险产品日新月异,不论是从保障还是价格上去看,以后的产品只会比现在更优秀。

所以一次性把宝宝的保障全做好,父母可能觉得是给宝宝最好的爱,但从性价比上说,并非最优解。

今天给大家梳理了一下保额的几个问题,就是不想让买了保险,得了重疾,却只理赔了10万的情况再次发生。

如果一定要在保额和保障期中间做一个选择,我甚至觉得保额更重要。

因为大部分的消费型重疾险都是保至70岁居多,而重疾的高发期也是在50-70岁这个时间段内。

所以买保险,保障范围很重要,保额最关键,保障时间要关注!

— END —

愿你家的保单永不出险!

【若本文对你有帮助,别忘了关注和分享给你的朋友】

保爷注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“懂保爷”,微信搜索“mrdongbaoye”。