11

34

有既往病症还可以买保险吗?保险公司会拒绝承保吗?

2019-11-19 19:52:16

3点赞

4收藏

0评论

人的一生会难免生病,有时候医生说不用在意的病情,保险公司却“揪住不放”,不让你正常承保。这是为什么呢?

一、保险公司的核保准则

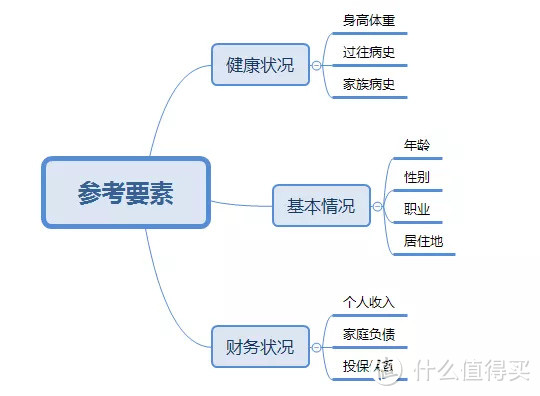

保险公司的核保标准和医生认为没事的标准并不是一个标准。投保前,保险公司会问我们很多问题,包括:

在过去保险市场还不成熟时,一些营销员由于缺乏专业知识,只能靠人情或者对客户 120% 的热情来销售保险。

这给大家造成了一个假象:买保险太容易了,只要我想买,就有一大堆人求着我买。

然而,真正投保过的朋友都知道,买保险有时候并不是那么容易。

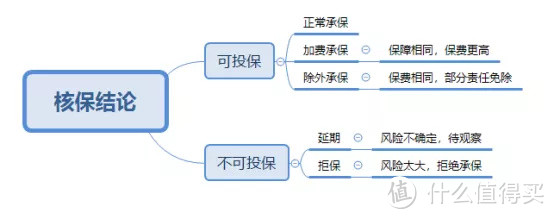

保险公司会根据上图这些因素来综合判断每个人的风险大小,给出不同的核保结论。核保结论也要根据每个人不同的状况分为五种:

一般来说,按照对客户的有利程度来排列,即正常承保 > 加费承保 > 除外承保 > 延期 > 拒保

正常承保当然是最好的结果,但是如果存在健康异常等风险,往往就只能加费、或者除外承保。

如果风险不确定或超过保险公司承受范围,甚至可能被延期、拒保。

其实我们不难看出,医院医生是告诉你目前你的身体有没有问题,而保险公司的核保主要是考虑你未来的风险。

因此,买保险可没有我们想象的那么容易,很多时候,我们不是在买保险看,而是在申请保险。

二、被加费了,还要买吗?

1.保险加费的准则

大多数被加费的朋友,基本都是自己本身身体有异常或是有家族病史,保险公司需要承受更大的承保风险,因此,保费自然比普通人高。

很多朋友还是对保险带有一定的偏见,认为一旦生病了,如果保险公司需要加费承保,那保险公司一定会把保费拔高很多,这样保险公司就能赚更多的钱了。

不是这样的。

承保加费加不加、加多少,并不是核保员或保险公司拍脑袋说了算,而是保险行业内有一套通用的加费标准:额外死亡率。

简单理解就是,某些人群的风险更大(例如健康欠佳),死亡率会比正常人群要高,高出来的部分就叫“额外死亡率”。

由于每个人风险点不同,计算出来的额外死亡率就有差异,加费额度自然也不一样。

由此可见,加费是基于大数据、且有严谨的科学计算,并不是保险公司想加多少就加多少。

2.被加费了,保险还要买吗?

很多朋友因为某种疾病被加费时,往往犹豫要不要买。保险业务员通常会告诉你:“被加费,也是一种幸福”,其实也是有一定道理的。

从保障来看:加费并没有让保障短斤缺两,该保的都保。相比除外承保,加费确实是更有利的。

从长远来看:加费说明你的身体出现了一些不可忽视的风险,如果现在不考虑投保,一旦病情有加重的迹象,后期甚至有可能被延期或拒保。

因此,如果加费额度在预算范围内,保爷还是建议大家能保就保,毕竟获得保障才是第一位的。

三、被除外责任,还买吗?

除加费外,另一种常见核保结论就是:除外承保。

保险公司考虑到该客户某种疾病的风险较高,所以将相关的保障排除在外,但保费和正常承保是一样的。

1.被除外了,这份保险还要吗?

如果你已经投保过多家保险公司,找不到更好的核保结论了,那么个人建议你接受现实。至少在当下,这是最合适的选择了。

其实有时候,即使有些疾病被除外了,我们自己也是可以承受的。

以甲状腺结节投保重疾险为例,绝大多数公司都是除外甲状腺癌。

但甲状腺癌又被称为“喜癌”,5 年生存率接近 90%,患者大多数无需放化疗,只要动个小手术切除,加上后期吃药就可以像普通人一样生活。

所以这种情况就算被除外了,影响也不会太大。保险的作用,主要还是保障我们无法承受的风险。

另一方面,我也看到很多被除外的朋友,更加注重保健和每年体检了。疾病“早发现,早治疗”,也未尝不是一件好事。

2.加费or除外,应该选哪个?

还有的朋友会遇到,同一疾病在不同保险公司,有的加费,有的除外,这种情况又该如何选择呢?

其实这个没有标准答案,具体看你自己的需求。

如果加费后的费用在可控范围内,保爷建议选择加费承保。如果加费后的保费超出你的承受范畴,你对除外的病症又比较乐观的话,可以选择除外责任。

四、如何争取更好的核保结论

核保结论主要来自以下两点:

不同的疾病程度和不同的保险公司。

结合以上两点,为了获得更好的核保结论,我建议大家做好下面四点:

1.积极配合,收集资料

一旦开始投保就要积极配合保险公司收集资料,避免因为资料不完整,保险公司无法判断风险,从而导致被延期。

2.明确病情,收集资料

比如甲状腺、乳腺结节,保险公司都要参考最新的超声检查报告,才能给出核保结论。

3.慢性疾病,调节再买

一些慢性病(比如:高血压、高血糖、肥胖等),建议调理到一个稳定水平之后再投保。

如果有按时服药、定期复查等,也请务必告诉保险公司,这样才有利于作出更优的核保结论。

4.多家投保,择优选择

不论线上线下,可以选择多家保险公司投保,选择最优的核保结论,选择对自己最有利的情况。

写在最后

如果你有不知道自己的既往病情是否可以投保,可以先看看【懂保爷】过往的评测文章并咨询保爷。

如果对保险有疑问,可以留言或者私信保爷,相信保爷一定能给你一些专业的建议,帮你花最少钱买对保险不掉坑!

— END —

愿你家的保单永不出险!

【若本文对你有帮助,别忘了关注和分享给你的朋友】

保爷注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“懂保爷”,微信搜索“mrdongbaoye”。