233

135

BB保 | 2019年定期寿险选购指南

2019-10-29 17:48:22

0点赞

0收藏

0评论

不同于传统的均衡费率以及均衡保额产品,最近半年的定期寿险产品发生了新的变化—— 变额费率、变额保额 等更为复杂的产品出现了。

如果你对定期寿险已经略知一二,那么可以查看文章,主要讲解使用比价系统去筛选符合需求的定期寿险。

但如果你也想想看看目前市场最新变化,那么此文可能就是你需要的。

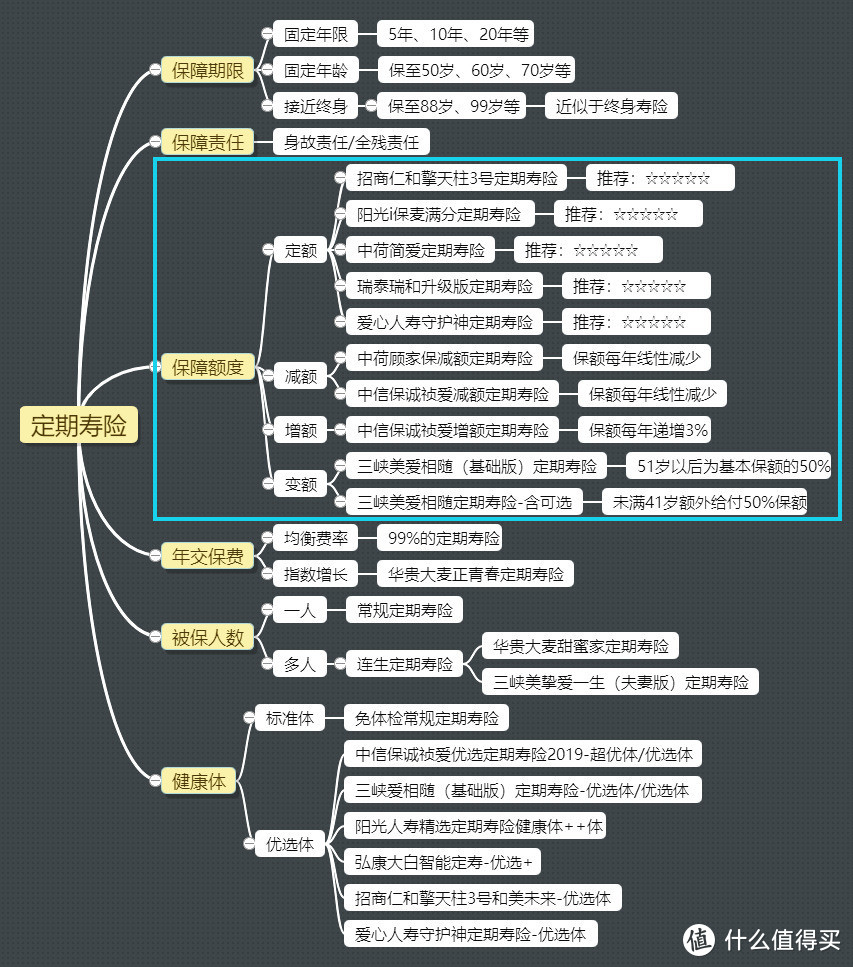

一、行业定期寿险最新动态

目前市面上的寿险产品动态大致囊括为下图:

▲我们主要讲蓝色框中的内容

▲我们主要讲蓝色框中的内容

1、减额定期寿险

如果用上图来描述行业定期寿险的最新动态,其中最大的变化是:减额定期寿险开始变多,同时出现了增额定期寿险和变额定期寿险。

比如<中荷顾家保减额定期寿险>和<中信保诚祯爱减额定期寿险>,保障额度都是线性递减,适合为了匹配房贷的用户。此类产品可以作为传统定期寿险的补充。

2、增额定期寿险

而<中信保诚祯爱增额定期寿险>是每年保额复利递增3%的产品,适合为了抵御通胀的用户,当然价格也较定额定期寿险也贵一些。

使用我们的比价系统,可以看到这个产品性价比也是蛮不错的。30岁男性交30年保30年B值为127。

3、变额定期寿险

同时,有两个变额定期寿险出现,<三峡爱相随基础版定期寿险>,在年满51周岁后,保额降低50%,<三峡美爱相随定期寿险含可选择责任>,在41岁之前额外增加50%保额。

当然,使用,很容易发现这两个产品性价比也是非常不错的。

4、变费定期寿险

<华贵大麦正青春定期寿险>设计为保费随着自然年度增长而增长,保费每年递增3%。

此产品适合刚步入社会,工作收入还不是很高的用户,保费每年指数增长,30年后的保费是首年的2.3倍,增长并不明显。当然已经工作多年的家庭支柱同样适合购买此产品,因为该产品性价比很高!

5、结论

由于是变额产品,简单的价格对比已经无法反映产品的真正的性价比优劣,这个时候需要借助BB保的了。

选择个人参数,很轻松的就能发现以上几个产品的性价比排行。除非对公司大小特别介意,一般的定期寿险选择排行榜上第一屏的几个产品就足够了。

*注意:选择“非优选类”,以30岁男性为例

*注意:选择“非优选类”,以30岁男性为例

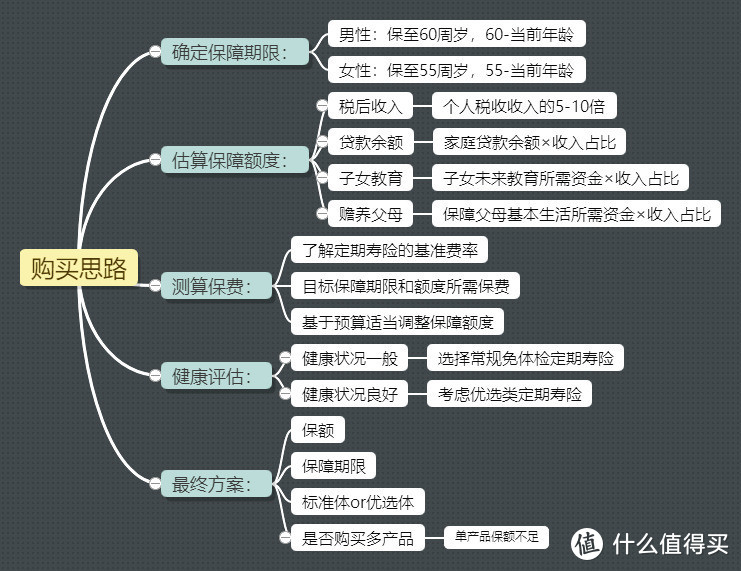

二、定期寿险选购思路

定期寿险的选购思路,可以大致分为五个版块:

确定保障期限 - 估算保障额度 - 测算保费 - 健康评估 - 最终方案。

以90后小李为例:

例:1990年3月份出生的小李,去年刚结婚组建了一个小家庭,在家里人的支持下,购买了一套房子,有30年的房贷,房贷总额是300万元。他的税后收入是25万,李夫人的税后收入是15万,除此之外无其他负债,也不需要孝敬双方父母。

第1步:确定保障期限

定期寿险需要覆盖「有收入」这个年龄阶段。按照《国务院关于工人退休、退职的暂行办法》(国发【1978】104号)文件所规定的退休年龄,现行退休年龄是:男性60周岁,女干部55周岁,女工人50周岁。

所以一般的,定期寿险保障至退休年龄就足够了,除非计划未来退休后还要努力工作。所以那些定期寿险保至70岁、80岁的产品,一般情况下没有购买的必要。

例:小李今年是29周岁,那么考虑到法定退休年龄是60周岁,保障31年即可(取个整,也可以是保30年)。

第2步:确定保障额度

关于定期寿险的保额,其实我们在中给了一些简单的测算方法:保额越高,保费也越高,两者成正比。关于保额无绝对定论,一般的基于被保人的负债、收入补偿、子女教育和赡养父母来决定。简单的可以用分摊负债+5倍个人年收入来换算。

作为风险解决方案的一部分,保额的确定非绝对,可以基于个人预算,上下浮动。曾经购买过的其他形态保单的身故保额可以做相应扣减。

例:小李的家庭负债300万元,小两口的收入比是5:3,因此他可以考虑有180万的保额,个人税后收入的5倍是125万,这么一合计,大约需要买300万保额的定期寿险。

当然,对于当前无负债,未来几年内有大额负债计划的人来讲,现在买定期寿险,可以把未来的情况也考虑起来,增加保额。

备注:

关于收入倍数,可以大致折算为:PV(rate=6%(贴现率), nper=60-age=30, pmt*k(储蓄率)=30*0.5=18)/pmt=7倍。参数可以自己调整。除此之外,影响因素还包括:个人收入水平的年增长率等。

例:如果按照此公式计算,小李的pv(rate=4%,nper=30,pmt*k=13)=225万,也大差不差。

第3步:测算保费

由于市场上定期寿险多达数十款,一个个产品去测算显然不是明智之举。

简单的将保障额度和保障期限在比价系统中输入,那么就可以得到行业95%以上产品的保费。

这个时候,基于个人预算(一般全部保障型保险消费以1个月的收入为准),再适当调整保障额度。

例:小李发现,买100万保额的定期寿险,现在年保费大约1200元,300万就是3600元。加上其他保险(重疾险和医疗险)的预算,觉得在可承受范围内,所以,暂不考虑调整保额,就是买300万。

第4步:是否考虑优选体

定期寿险针对不同健康状况的人群,推出了不同类型的产品。一般区分为标准体、优选体和超优体,健康状况越好,费率也越低。

一般的,根据既往体检结果及对自己身体的了解,比较自信的用户可以考虑需要体检或者上传体检报告的优选类定期寿险;不然,常规免体检定期寿险就可以了。

例:小李使用比价系统,勾选了“优选类”,发现市场上最便宜的优选类定期寿险,大约1000元左右。考虑自己过去两年工作忙,经常熬夜,偶有个别指标异常。考虑到买个优选类定期寿险还需要体检,300万保额大约能节省600元,想想比较折腾,又对自己的身体状况不够自信,决定不买优选类定期寿险了。

*优选类别:不限

*优选类别:不限

第5步:最终购买方案

每个定期寿险都有个保额限制,比如:一线城市可以购买300万,二线城市只有150万。

通过使用比价系统,小李决定给自己配的定期寿险保至60周岁或者保30年,交费30年,保额300万。

例:小李首先圈定了第一个产品——,保费每年涨3%,没有太大影响,虽然该产品最高能买到300万,小李想买200万,剩下再买100万均衡费率的定期寿险——他选了。最终的方案如下:

当实际需要的保障额度超过单个产品额度的时候,有必要考虑购买多家公司的定期寿险,累计保额符合需求即可。

三、如何选择产品

分析完以上产品,大家可能比较关心的是:定期寿险、重疾险、医疗险等第一屏都有这么多产品,我该怎么选?

如果你是健康体,一般的,进入比价系统,前三个产品,如果无特殊原因,一般都是我们首先推荐的产品。

衷心的希望人人买到适合自己的保险。