35

58

打工人的慵懒理财建议

2020-12-24 17:59:40

58点赞

562收藏

68评论

创作立场声明:本人非金融专业人士,仅仅从亲身经历角度提出一些实用建议。理财有风险,投资需谨慎。

之前小小值找我约稿,让我写写理财建议,我隐约觉得理财这个话题太宽泛,没有抓手。

思来想去,有必要先从理念入手,尽量简洁的把理财思路理顺,然后再详细的介绍几个我认为最佳的理财选择。

从标题来看,有2个关键字,“打工人”,“慵懒理财”。

打工人,大概率除了工资收入,没有其他收入来源;看上去很心酸,其实咱可是伟大的无产阶级,在天朝要时刻有当家作主主人翁的觉悟(当然有可能有一部分房屋租金)。

为什么要理财?

对于打工人来说,钱本来就少,再不理,贬值的就更快了。

为什么打工人要慵懒理财?

慵懒理财,一直以来是我的核心理财观;

扎心的说,对于咱们这种打工人来说,如果花太多时间在理财上面,还不如花时间提升自己。而且,有好多事情,并不是花的时间越多,就一定能得到更多的回报,特别是理财和投资。

所以,慵懒一些,佛性一些。

慵懒理财,不是懒,不是堕落,而是把时间用在学习上,比如债券、股市、期货、国家政策及相关文件、财务类、投资类知识等等,包括有效社交,好多信息是你在书本看不到的;

然后选择适合自己能力圈的品种,然后放下,不要每天关注,等待开花结果,赚自己能看懂的钱,承受能容忍的风险。

慵懒理财收益率,不见得比积极式激进式亢奋式理财低。

跑的慢,不见得跑不远。

不懂?不信?你品,你细品。

怎么做好理财规划?

在决定理财时,你需要搞清楚以下几个问题

第一,现在有多少可以用来理财的钱?

涉及你的储蓄(票子),固定资产(房子车子),负债情况(房贷车贷),风险储蓄等综合评估

第二,未来有多少可以用来理财的钱?

涉及你的收入,职业发展,消费需求,债务月供,风险储蓄需求

第三,你的风险偏好和风险承受能力如何?

风险偏好,一定要和自己的风险承受能力匹配,承受能力不够,波动个10%就已经心惊肉跳,茶不思饭不想,那就千万不要选择波动大的品种。

这也是为什么每次买理财产品,银行都要求必须你本人到场进行风险测评的缘故。

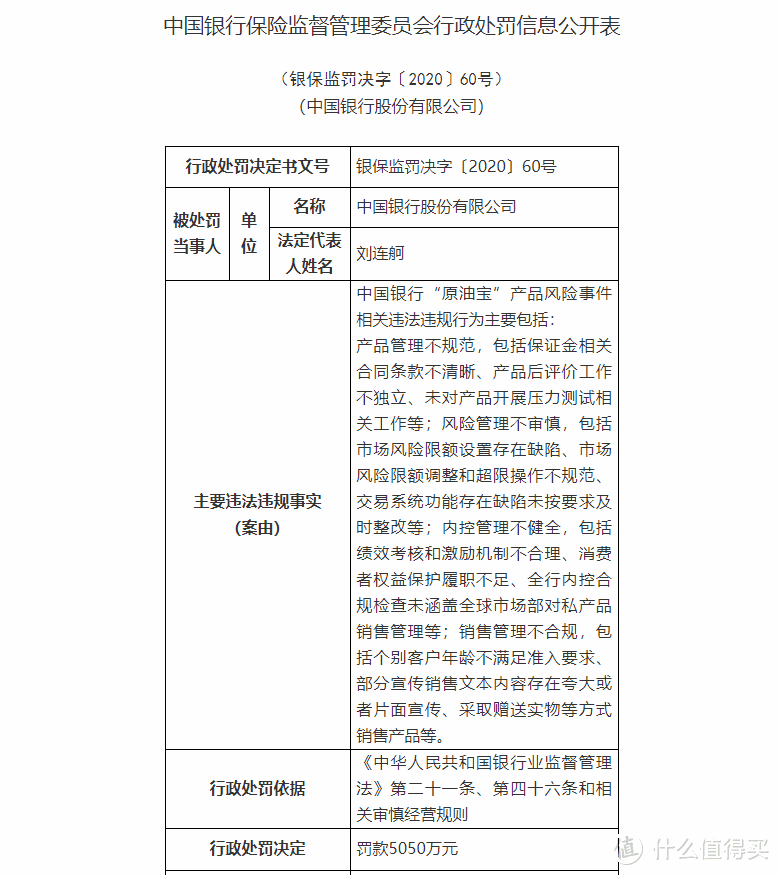

中行原油宝事件前段时间闹的沸沸扬扬,我从这事儿一曝出来就判断中行有责任,果然中行先和大多数原油宝投资者进行了私下和解,然后又被银保监会行政处罚5050万,我估计还会有投资者提起诉讼走司法途径维权的,总之,中行在风险管控这块是有无法推卸责任的。

银保监会对中行原油宝事件罚款5050万元

银保监会对中行原油宝事件罚款5050万元

连中行这种专业机构都有风控问题,我建议咱们打工人还是老老实实选择风险系数低的,跑的慢一点,跑的久一点比较好。

第四,你的理财目标是什么?

换句话说,你是想发财,还是想保值;

是想年收益在20%以上,还是5%即可;

是想赚3个月的快钱就跑,还是想长期在里面呆着,拿到复利。

理财目标,决定了资产配置比例。

怎么做理财配置?

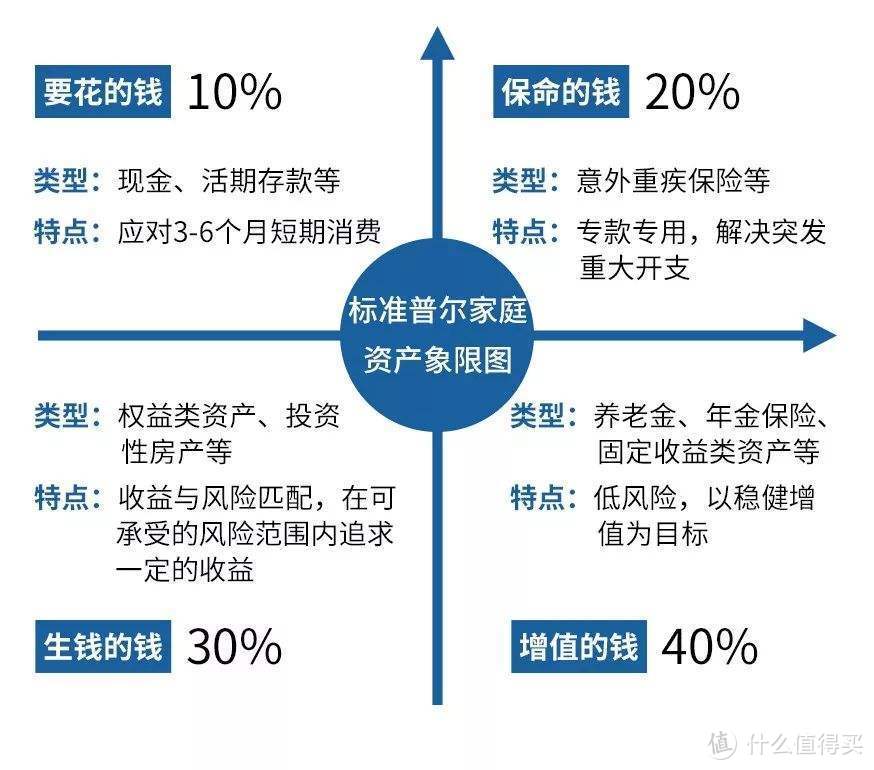

前面4个问题搞清楚了,就该进行理财资产配置了,引用一个很流行的图, 标准普尔家庭资产象限图,俗称“标普图”。

“标普图”是美国标准普尔公司,在调研了全球十万个资产稳健增长的家庭资产配置方式后,分析总结出来的家庭资产配置分布图,该图是目前世界上针对家庭财富稳健增长,配置家庭资产构成比例,进行家庭理财的最为合理的方式。

标准普尔家庭资产象限图

标准普尔家庭资产象限图

这个图,几乎无风险的资产占到了50%,也就是要花的钱+增值的钱;这部分收入是以稳健增值,保值为主要目标的。

保命的钱20%,图里解读为保险类配置,我个人认为如果纯是保险类配置,根本用不了这么大的比例,每年意外、重疾险(消费型)也就几千块钱,不到一万。说句题外话,不推荐买那种返还型的重疾险。我个人感觉一家三口,意外、重疾和商业医疗险都配齐的话,占家庭年收入10%的比例已经非常高了。如果按照家庭资产计算的话,那这个比例就更微不足道了。

生钱的钱占30%,权益类资产比如股票,基金,期货等等。这个比例我比较认可。

现阶段我个人推荐的理财选择

理财选择,一定要结合前面谈到的4个问题综合选择。

再次重申,理财方案的选择,或者说资产配置的方案,是各花入各眼,这和你自己的认知,你的理财目标,你的风险偏好,你的风险承受能力,你以为的风险大小,你自己的财务情况、家庭情况等等都有很大关系。所以本篇只说我个人的选择方案。投资有风险,理财需谨慎。

2020年12月22日这篇文章成稿时,我认为A股虽然是权益类资产,属于高风险类,但现阶段并没有多大风险,如果你从长期来看,我认为是低风险的,甚至是无风险的。建议增配。

不推荐持有超过2个月工资收入的现金,现金类配置需求可以换到货币型基金,余额宝,理财通等;

最不推荐普通小白投资某一个行业的股票型基金,例如科技,消费之类的;

最不推荐P2P等;

一、可转债

推荐指数 ★★★★★,安全性★★★★,收益★★★★,入门难易度★★★

可转债是债券的一种,是可以在特定时间、按特定条件转换为普通股票的特殊企业债券。可转换债券兼具债权和股权的特征。

简单说,就是你持有可转债,可以等到企业还你钱,并且支付利息。也可以不要钱,换成该企业的股票。

我常用的可转债数据查询网站一般是东方财富网,大家可以通过债券-可转债申购找到下图这个数据一览表。基本上投资可转债所需要的关键信息都在这里了。

具体可转债的科普,我就不赘述了。有兴趣的朋友可以查一下相关资料。

我推荐大家重点关注以下几个指标,

债券信用评级,评级越高,越安全,溢价越高

债券利率,利率越高,当然收益越高,债券价值越高。

债券发行总额,发行总额越低,越利于炒作。有大涨行情的可能性就会越大。当然大跌也一样。

正股价、转股价,转股价越低,正股价越高,转股溢价率越低,转股价值越高。

正股本身,说白了,这个公司的股票如果能走牛,那可转债一定是追随的。

安全性高,是因为可转债的债权属性,但也有少数企业经营不善,还款困难的,所以安全性我给四星。

可转债这个东西如果只想打新,赚点小钱,是完全无风险的,只需要到证券公司开个户,里面不需要放一分钱,等到中签之后,再转账进来就可以。然后上市之后找合适的价格卖出。

但如果想赚大钱,你不研究透,是很难的。因为可转债和正股,正相关。

特别要提醒各位,可转债有股票无法比拟的优势,那就是安全性,也就是他的债性。

股票在熊市里下跌是没有下限的,但是可转债如果在熊市里跟着正股跌到了100以下,那放心大胆的买,狂买,即便股票涨不回来,你可以通过可转债到期后的还款+利息赚的盆满钵满。所以熊市里,买可转债是极其难得的确定性的发财机会,有股票的高弹性,又有债券的安全底线。

熊市里100以下买入后,长期只可能涨,涨起来看不到尽头,又不可能跌,即便短期跌也是有底线的好东西,仅此一家。

我2020年的可转债记录,只打新

我2020年的可转债记录,只打新

另外一个账户的交易记录,只打新

另外一个账户的交易记录,只打新

可转债总体上可以分成3种投资方式,

打新中签上市就卖,无脑式。基本上我都是这样交易的。现在参与的人越来越多,中签率越来越低了,这个途径怕是要废,聊胜于无。

你判断这个可转债值得投资,可以大量买入,类似股票交易。

还有一种,风险更高一些,企业经营不善,市场担心企业违约,可转债价格会远低于原值100,比如80块钱,你如果觉得这家企业没有那么烂,又不放心自己的判断不敢买股票,那就买他的可转债,赌他会到期还钱,如果他还钱,或者企业为了不还钱,会各种办法(比如下调转股价)导致可转债价格暴涨,你可以赚差价,或转股,类似“债转股”,这样他钱省的还了,你也能转股赚一笔。不过这种风险很高,不懂的小白不要尝试。

我最推荐第二种投资方式,建议大家好好研究研究,学习学习,可转债研究透了,收益会很高。

二、银行自营理财产品

推荐指数★★★★★,安全性★★★★★,收益★★,入门难易度★

银行理财产品,收益不高,但作为资产配置重要的一环,是无法绕开的。目前大概年收益在4%左右。

这里要重点提一句,请认准银行自营的理财产品,不要买代销的。和收益率高低无关。

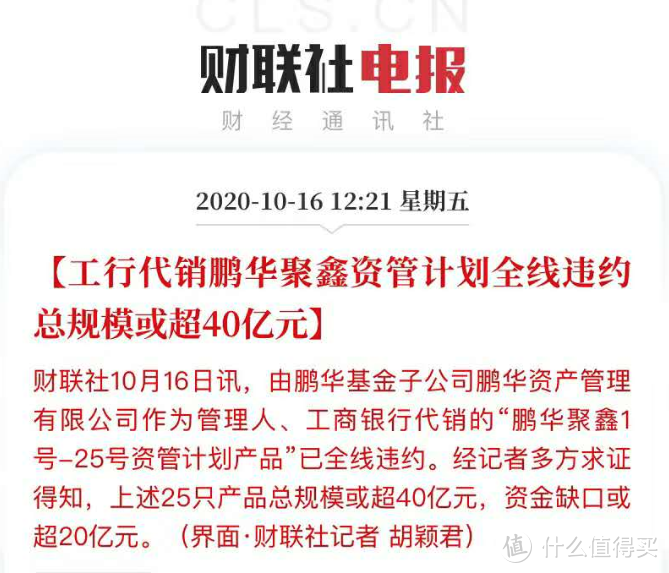

比如工行代销的鹏华资管计划,固定收益类,100万起投,年化收益4.1%而已,期限6个月,风险等级为R3(中等风险)。

再比如招行代销的钱端p2p,收益率只有年化5%,好多招行员工都投了,就连他们自己都没搞明白,钱端居然是P2P。这是2019年的事儿了,当时是雷了14亿。

所以以后买银行理财,请注意以下几点

最好买大银行的自营理财,而且我推荐风险等级R2或者R1。再高风险的就算了。比如建行的中风险119天私人银行理财3.77%,低风险108天3.51%。 为了0.26%的收益差距,我要从低风险,跳到中风险去,图啥?我选3.51%挺好。

查看理财产品说明书,关注理财产品的底层资产组合。还拿建行举例子,低风险的产品说明书,投资产品都是债券类资产,货币类资产;而中风险的产品说明书多了股权。

不要只看收益率高低,以为低收益就是低风险。

三、余额宝等货币基金

推荐指数★★★,安全性★★★★★,收益★,入门难易度★

宝宝们大家应该都熟了,这块理财配置主要优势是灵活性,随时取用,和现金类似,又比放银行利息高一些。

虽然余额宝现在只有可怜的2.4%年化,但货币基金也就这样了,高能高到哪里去?也就2.8%了不起了。

我现在支付宝里有20多万,余额宝+理财+基金,除了理财收益,更多是为了钻石会员。

如果大家有啥比支付宝这边收益更好,会员特权也更实惠的渠道,不妨评论区里告诉我。多谢指教。

支付宝钻石会员以下几个蝇头小利我觉得还挺不错的

每月免费5万的信用卡还款额度。比微信还款要手续费强,虽然云闪付也不收费,但支付宝总体体验确实比云闪付方便,所以也懒得换;

北京首都机场、大兴机场免费接机,每个季度一次,一年4次。

我刚体验了一次,服务很好,司机举着牌子在机场出口等你,牌子上还写着钻石会员;

本来想着整个迈腾之类的就可以了,没想到是奔驰E级。网上搜了一下,大家都是奔驰E级,看来支付宝钻石会员这项权益还是很良心的,给安排的接机规格比较高。

我用过工行白金,北京农商银行白金,兴业白金,浦发AE白接送机权益,全都是普通品牌车型,连宝马3系和奔驰C级都没有,更别提奔驰E级。

机场CIP服务,每个月3次;

酒店特权,比如匹配华住会员金卡,锦江酒店白金卡之类的,可以免费送早餐,延时退房到下午4点;

购物特权,比如优衣库会员,免费配送啥的;

支付宝积分+信用卡积分双累计;如果你刷卡,只能拿到信用卡积分,但刷支付宝,可以支付宝积分+信用卡积分同时累积,既享受银行白金信用卡的权益,又拿到支付宝积分和钻石会员权益。

在银行大白金信用卡权益“温暖升级”的大背景下,支付宝钻石会员居然实打实的升级权益(北京接机是刚加的权益),作为投资者,既拿到理财收益,又享受钻石权益,我觉得挺好。

四、沪深300指数基金定投

推荐指数★★★★★,安全性★★,收益★★★★,入门难易度★★★★

为啥是沪深300指数,因为这是A股最核心的资产。

指数长期一定是看涨的,有以下几个理由

指数成分股是动态调整的,去伪存真,你不用筛选,有国家替你筛。

国家政策重视。以前真的不如现在重视,具体深层次原因不好说,说多了怕妄议中央。

人类现阶段整体还是蓬勃向上的,螺旋上升,那作为世界第二大经济体的天朝上国,核心资产长期看涨是毋庸置疑的

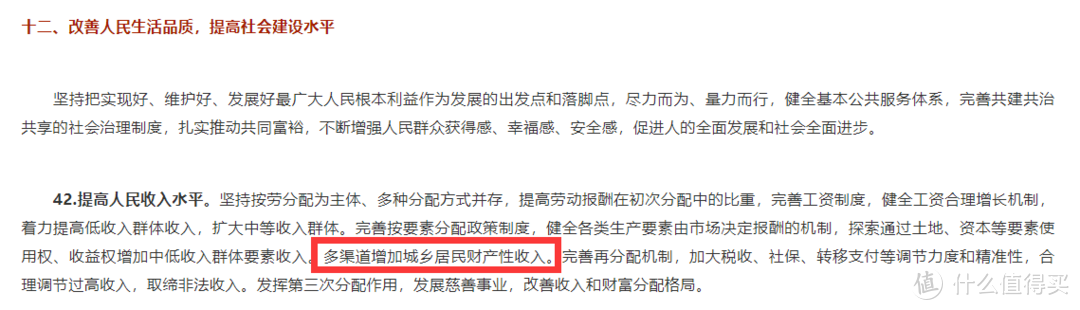

十八大以来,提出多渠道增加居民财产性收入。

今年刚结束的十九届五中全会审议通过《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》,第42条再次明确提出“多渠道增加城乡居民财产性收入”。

怎么增加?对城镇居民一般是两个方面,一个是金融产品投资,一个是实业投资和租赁服务。

对农村居民还涉及土地流转之类的,这里就不细说了。

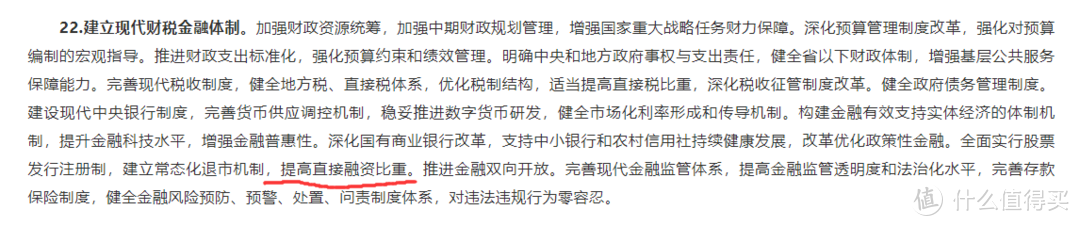

总之,股票是增加财产性收入的重要途径之一。只有A股好了,才能真正增加财产性收入,扩大内需,促进双循环,并且提高企业直接融资的可能性,“提高直接融资比重”(这在第22条原文)。这都是一环套一环的。

所以指数基金定投是很好的投资渠道。这个点位,这个形势,结合国家政策,我个人长期看好。

至于怎么选指数基金,这里就不展开讲了。下回分解。

五、股票

推荐指数★★★★★,安全性★★,收益★★★★★,入门难易度★★★★★

不细说了,各位可以看我之前写的文章。

2016年1月1日至2020年12月23日,我的收益还凑合,但确实不惊艳。

19和20年这两年,很多牛人已经翻了好几番。茅台,酱油,美的,隆基,比亚迪,宁德时代等等牛股层出不穷,我一个也没抓到。

嫉妒不,嫉妒。

羡慕不,羡慕。

但还是那句话,赚自己看得懂的钱,走自己认为正确的路,最后如果赚不到钱,那说明自己水平差,怪不得旁人。

换句话说,如果你始终没有找到自己的路,恐怕在理财或者投资这条路上就没有希望赚到超额收益。

总结

一旦进了高风险理财的坑,这辈子就不可能轻松。这场马拉松,是用一生去度量的,夸张一些,甚至需要子孙一起跑好这场马拉松。

向北之风

校验提示文案

wangdong0102

校验提示文案

欠收拾的萌萌爸

校验提示文案

fancy_linnini

校验提示文案

萌大王

校验提示文案

人肉荳沙包

校验提示文案

Hades2046

校验提示文案

淡雅红茶

校验提示文案

silentvally

校验提示文案

silentvally

校验提示文案

天黑不白

校验提示文案

[已注销]

校验提示文案

值友5277508264

校验提示文案

坦克大战

校验提示文案

虫爱

校验提示文案

highwill

校验提示文案

大爷大妈真高兴

校验提示文案

不要骗我下单

校验提示文案

-小傻

校验提示文案

DexterLio

校验提示文案

-小傻

校验提示文案

不要骗我下单

校验提示文案

大爷大妈真高兴

校验提示文案

睡醒还行

校验提示文案

highwill

校验提示文案

什么值得_薅

校验提示文案

虫爱

校验提示文案

Jacky羅

校验提示文案

黑神套装

校验提示文案

坦克大战

校验提示文案

值友5277508264

校验提示文案

马一东

校验提示文案

[已注销]

校验提示文案

天黑不白

校验提示文案

值友4986079097

校验提示文案

向北之风

校验提示文案

silentvally

校验提示文案

silentvally

校验提示文案

淡雅红茶

校验提示文案

Hades2046

校验提示文案