7

14

超实用干货 | 增额寿的收益是啥水平,看一眼就够了

2022-08-03 11:11:44

0点赞

3收藏

0评论

有不少朋友吐槽过,想知道增额终身寿险的收益太难了。

IRR(内部收益率)确实能直观反映增额寿的实际收益,

可它“相对复杂”的计算过程,对很多年纪较大的朋友不是特别友好。

有没有办法,让任何人都能在几秒内,快速估算一款增额终身寿值不值得买呢?

答案是肯定的。

一、

先要了解的是,增额终身寿的收益从哪来?

这个简单,增额寿的收益就源自它的现金价值,也叫退保金,是我们能取出来的钱。

增额寿的IRR,就是通过本金、持有时间、现金价值三者来计算得出的。

我们今天要说的快速判断办法,自然也绕不开增额寿的账户金额(即现金价值),

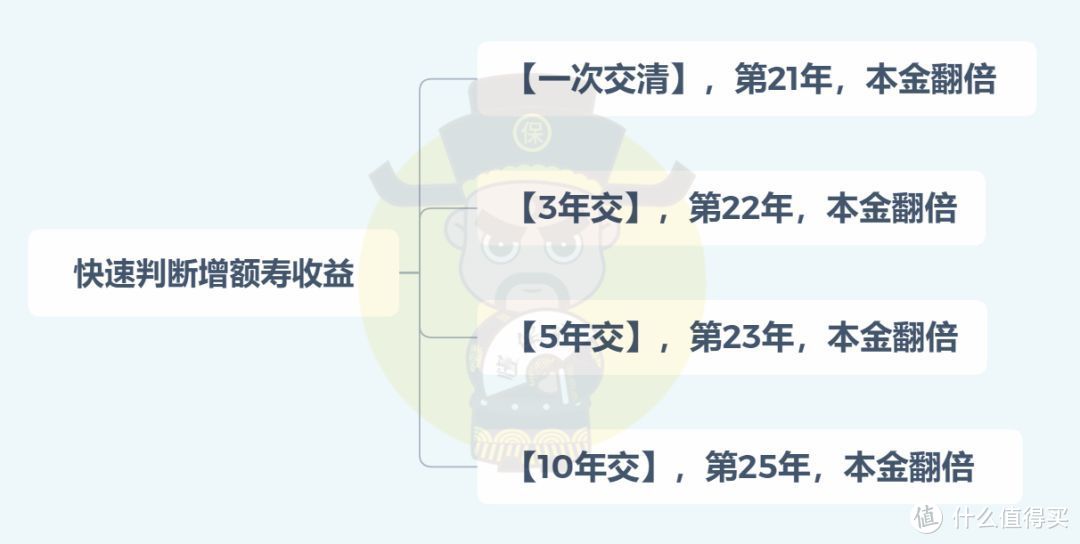

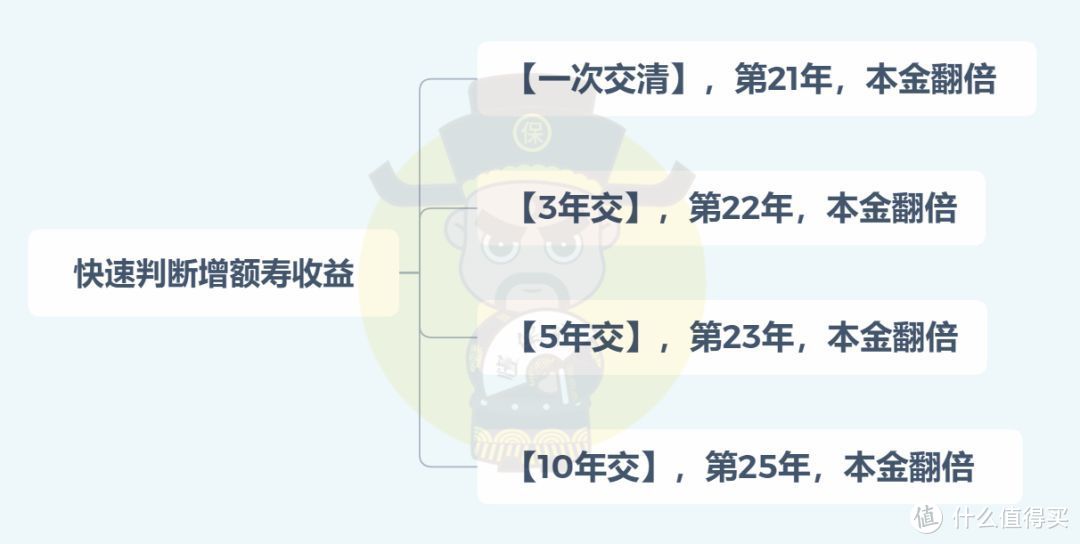

不过可以取个巧,关注一个时间节点就行:账户金额翻倍。

即不同缴费期下,持有多少年,增额寿的现金价值能达到本金的2倍 ▼:

举个例子,小A买了某款增额寿,分3年缴费,每年10万,累计投入本金30万;

根据上图办法,

如果这款增额寿的现金价值,在持有22年时,能超过60万,那么这款就算是收益第一梯队的增额寿了。

换句话说,要是这款在23年及以后本金才翻倍达到60万,这款的实际收益比较一般了。

这是因为增额寿是复利增长,一步差步步差,晚1年翻倍,IRR就天差地别(例如一个3.49%,一个3.3%)。

二、

下面通过几个案例,带大家实践下。

记住三个关键词,保单年度(持有增额寿多少年了)、保费(本金多少和缴费期)、现金价值(某一年增额寿的账户金额有多少)。

这仨是增额寿的基本信息,无论是看宣传页,还是计划书,都可以看到。

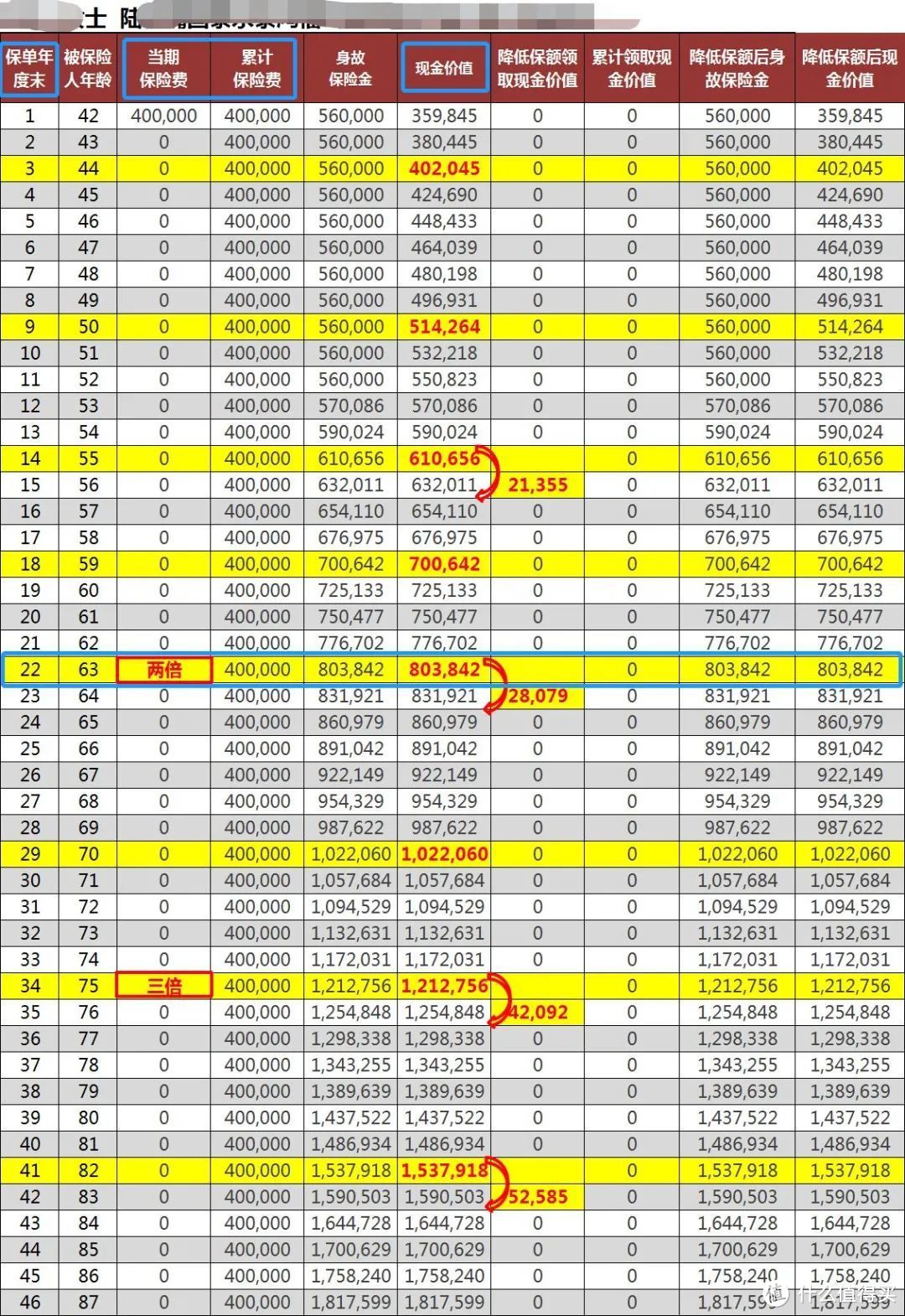

I、1号增额寿

1号增额寿,缴费期是趸交(一次交清),本金40万;

不难看出,现金价值翻倍,达到80万的时间是第22年,根据前文的判断方法,一次交清的本金翻倍时间应在第21年。

晚了1年翻倍,不用多说,没必要首选。

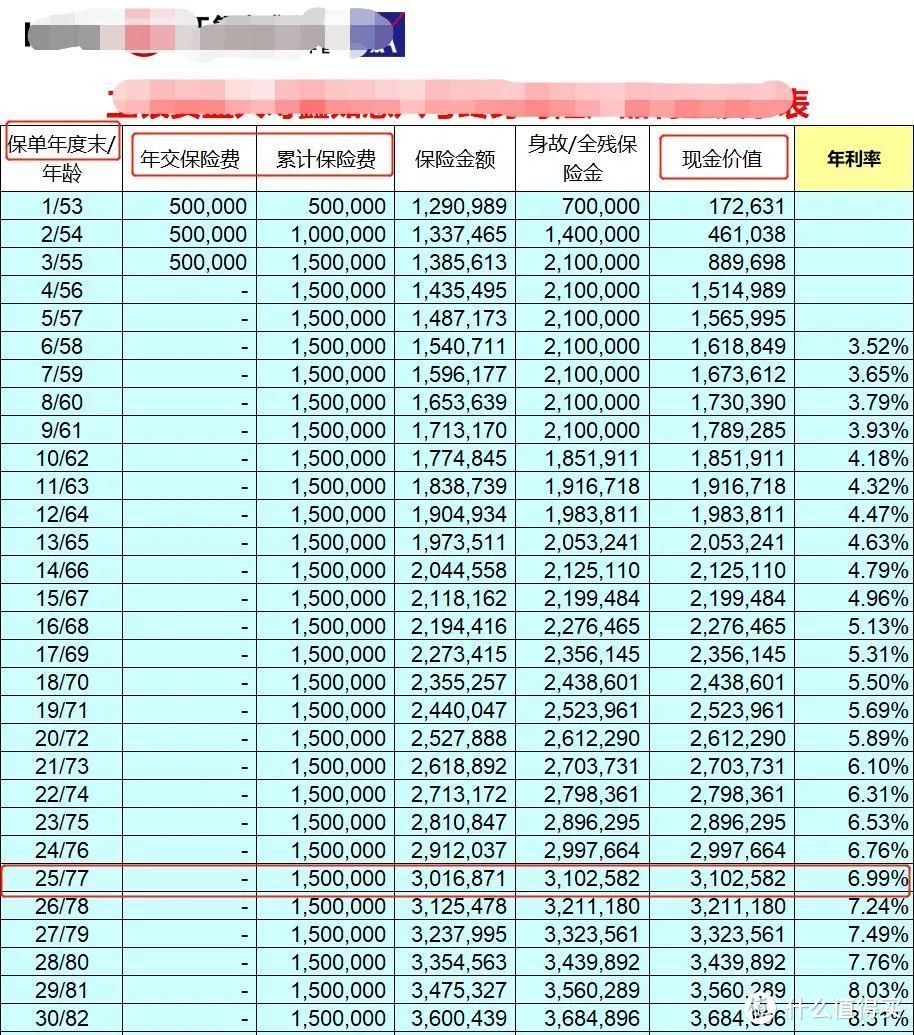

II、2号增额寿

继续扫一眼2号增额寿,缴费期是3年交,本金150万;

明显,现金价值翻倍,达到300万的时间是第25年,根据前文的判断方法,3年交的本金翻倍时间正好是第22年。

足足晚了3年,直接说再见。

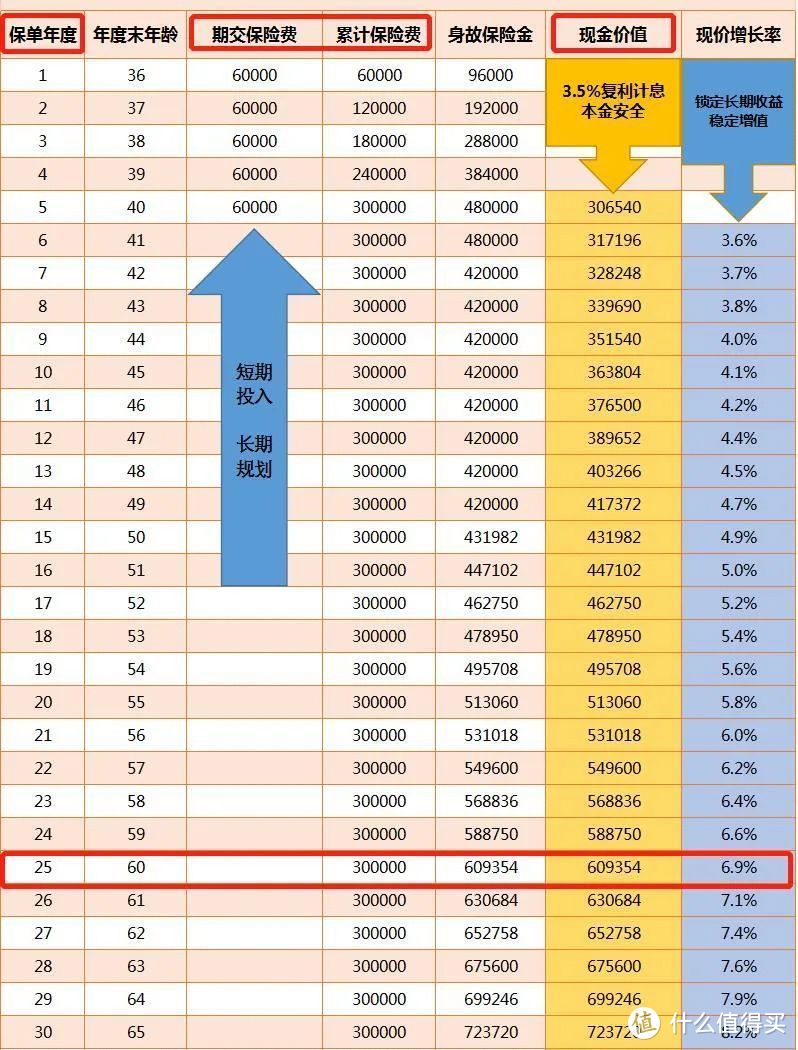

III、3号增额寿

再来看3号增额寿,缴费期是5年交,本金30万;

明显,现金价值翻倍,达到60万的时间是第25年,根据前文的判断方法,5年交的本金翻倍时间是第23年。

晚了2年,也就没必要买了。

IV、4号增额寿

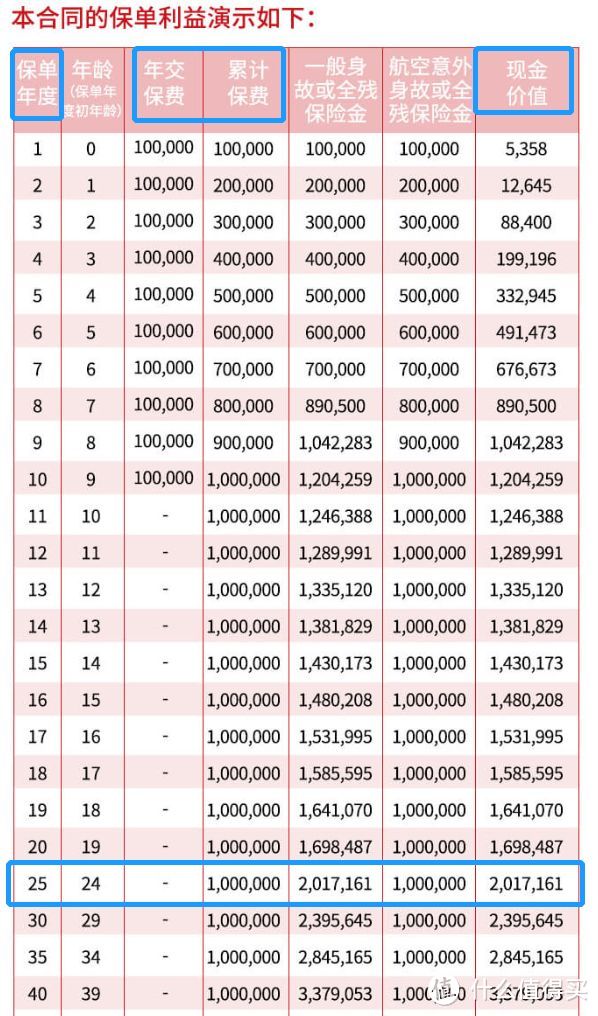

4号增额寿,先看一下关键信息,10年交,本金100万;

现金价值翻倍,达到200万的时间是第25年,根据前文的判断方法,10年交的本金翻倍时间正是第25年。

因此,4号增额寿的收益足以打败市面绝大多数的增额寿,跃升第一梯队了,这就是值得买的产品。

判断起来是不是很简单?

三、

最后再回顾下:

缴费期1年、3年、5年、10年,

分别对应第21年、第22年、第23年、第25年;

好记又好用。

并且该方法适用市面所有人群(不区分年龄和性别)、所有增额寿,大家以后碰到没见过的增额寿,都可以用这个办法测试下。

至于超长期缴费,如15年、20年交,因为翻倍时间长+收益波动大,不太适合用这个方法一刀切估算,计算IRR更合适。