23

58

医保卡余额,闲的发毛怎么办

2020-08-24 19:20:57

3点赞

9收藏

1评论

创作立场声明:大家好,欢迎关注“魔都栗子姐”

医保卡的余额,寂寞的存在

朋友的上家公司,是做保险科技的互联网公司。

70%的员工,都是IT开发人员。

就是那种穿着格子衬衫、大短裤,天天长在电脑边的程序员。

初级程序员,每月万把块的工资里,医保扣掉2%,随便算算一年也有2400,进了医保的个人账户。

加上公司缴费的几百块,医保账户一年就有小3000进账。

可这些程序员直男,每天敲代码敲到眼瞎,一般情况下,不到天旋地转,是不会去医院的。

所以,每年4月1日,上海医保卡集中进账的日子,他们的医保卡,哗啦啦进来几千块。

然后,就一动不动的在里面长毛~

医保卡余额,怎么查?

IT直男们的医保卡,挺有代表性。

随便采访了身边的几个朋友,

历年余额数字,从5000到几万块不等。

都像吃了毒苹果的白雪公主一样沉睡。

魔都的朋友们,用“随申办市民云“的APP

点击“三金账单””的“医保金”,

就能查到今年和历年的账户余额。

外地朋友们,可以支付宝-城市服务-医保查询。

这笔钱可以用来干啥?

上海个账的当年余额,可以支付门急诊费用。

也可以在定点药房,买点常用药。

历年余额,使用范围就大多了。

门诊、住院的起付线、自负段都能用。

但如果很少去医院,当年余额都花不完。

更花不到历年余额了,子子孙孙越滚越多。

都是自己的钱,

一直在账户里低息滚动,

说起来也是很心疼。

所以各地政府,纷纷推出了一项政策。

可以用历年余额,购买商业保险。

上海医保卡余额,可以买20万重疾险

2017年1月1日起,上海推出了医保账户商业保险。这算是上海医保局联合保监局、搞的市民福利。

截止19年9月底,上海的个账结余资金有1.72亿,购买了这种商业健康险。

其中重疾险占75.59%,住院医疗险占24.41%。

简单给大家讲讲,比较热门的个账重疾险。

上海医保账户重大疾病保险

它是一年期的重疾险,45种大病,

保费随着年龄,每年递增。

没有身故责任,没有轻症、中症。

干干净净的裸重疾,早期的杠杆比非常好看。

有10万、20万保额两档。

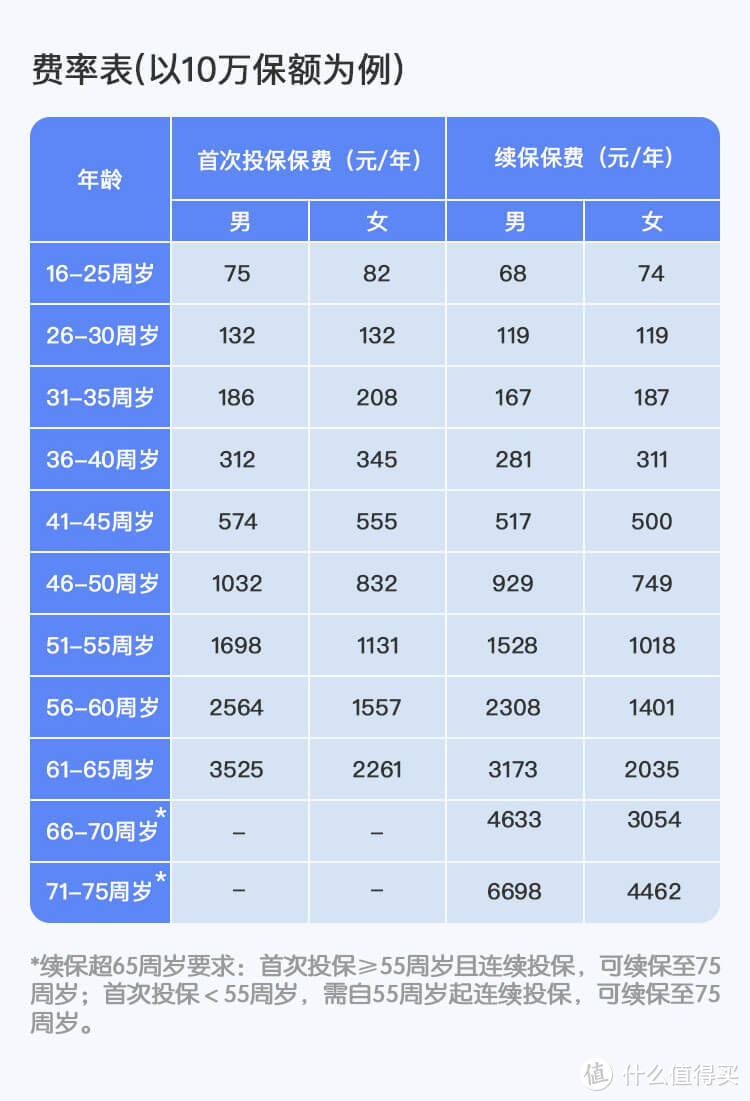

划重点:10万重疾保额

25岁男,首年投保只要75元。

30岁男,132元。

35岁男,186元

40岁男,312元。

…

55岁后的杠杆,就比较难看。

如果从年轻时、一路投保到75岁,

总保费可能高于10万保额,形成倒挂。

所以这款产品,特别适合青中年的重疾险加保。

特别是这种:

很少去医院、医保余额闲的发毛的。

毕业刚工作,暂时没钱买高额商业保险的

异地工作的社畜,上海医保余额用不上的;

但前提是,身体好。

这款产品的核保,亲测不算宽松。

但医保重疾的缺点,除了保额低,还有一个:

逆人性。

60岁前,风华正茂、收入高的时候、它保费低;

60岁后,花钱抠抠搜搜,靠退休工资的时候,它保费奇高。

而60岁后,也是重疾的高发期。

所以,上海医保账户重疾险,要有它。

但不能只有它。

上海医保账户重疾,常见的问题

关于投保的几个常见问题:

什么人可以投保?

16-65岁、有上海职工医保的人员。

如果历史账户余额>首年保费,可以申请。

符合医保余额条件,就一定能买到吗?

投保能不能投上,要看身体好不好。

上传要求的资料后,会接到核保通知。

怎么续保?

55岁以前,可以买买停停。

比如投保两年,停了两年。

前提是,两年后的身体情况,还能买的上。

55岁以后,就需要一直投保,才能续到75岁。如果中间断掉,不再接受投保。

怎么缴费?

可以绑定医保卡,每年扣款。

如果医保卡的余额足够,优先医保卡,余额不足银行卡全额支付。

重疾赔付后,还能续保吗?

不能。

购买哪家公司的产品?

上海目前有九家公司提供服务。

产品每家都一样,定价也一样。

如果身体过关,建议选择平安健康险,平安集团的中后台服务能力和科技能力,还是甩国企几条街。

如果核保通不过,可以试试其他家产品。

除了医保重疾,上海医保卡余额,还可以购买2款医疗险、1款意外险,但和市场相比,缺乏亮点。就不做详细说明啦。

尾声

除了魔都,其他很多省份,都有医保购买商业保险的福利。

比如浙江,可以用医保余额,直接购买多家保险公司的商业保险,不乏性价比高的网红产品。

你所在的城市情况如何,可以拨打12333咨询当地社保局。

这些政府搞的福利产品,是正大光明的羊毛。该薅就要薅啊~

larryywd

校验提示文案

larryywd

校验提示文案