232

134

国寿、平安、太平洋,开门红产品谁最强?

2020-11-23 15:07:01

2点赞

2收藏

3评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

我朋友阿强,最近和我吐槽,

说他老婆太“妇人之仁”了,

他们两夫妻想着每年存个10万,存3年,

然后找个理财的门路,把这钱全投了,等儿子长大了,给儿子当教育金。

阿强媳妇想存银行定期,安全保本。

阿强却觉得银行那点利息,只会“越存越少”。

刚好看到各大保险代理人都在发开门红产品,

(图片来源于网络)

利率远超5.0%,还保本,限量发售,这么好的机会还等什么?!肯定是买它!

我听到了这里,赶紧劝住了阿强,

开门红的水有多深,你是不知道...

今天开扒三款大公司卖得最火爆的开门红产品:

鑫耀东方【中国人寿】

金瑞人生21【中国平安】

鑫享事诚【太平洋保险】

真有这么好?值不值得买,看了测评再说👇

N1

开门红产品,收益真有那么强?

咱们先来瞅瞅开门红产品的保障信息:

(点击查看大图)

“老三家”今年主打的开门红,依旧是老套路,

都是短期返还型主险+万能账户的搭配组合。

这种产品,宣传说是返钱早、回本快,好像很灵活,其实真实收益低得可怜...

举个栗子:

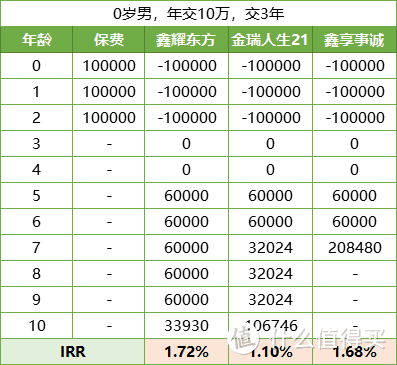

阿强给自己3个月大的儿子投保,

年交10万,交3年

三款开门红产品的主险收益:

(点击查看大图)

惊不惊喜?意不意外?

收益最高的是:国寿的鑫耀东方,总收益约34万,1.75%的收益率也只能打得过余额宝。

不过,有人可能会说了,人家这几款产品,除了主险以外,收益主要在万能账户,钱存进去可以复利计息。

万能账户,才是开门红产品最大的“坑”。

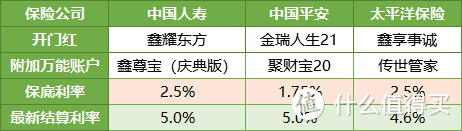

万能账户有2个可参考的收益率:

1.保底利率:是写在保单合同里,是100%能刚兑收益。

2.结算利率:是保险公司当下的实际结算利率,每个月可能变动。

宣传说的5%指的就是结算利率。

(点击查看大图)

这里,一定要重点关注保底收益,越高越好,毕竟这是确定能拿到手的钱。

若返的钱自动进入万能账户二次增值,到底能拿到多少收益呢?

同样以阿强为例:

阿强给自己3个月大的儿子投保,

年交10万,交3年,20年后,

儿子20岁时能拿到多少收益?

(点击查看大图)

金瑞人生21的结算利率5%,但实际收益不如结算利率4.6%的鑫享事诚的高,

很显然,宣传的5%收益,不是真能拿到手的钱。

所以保底利率很关键,建议大家挑选保底收益高的产品。

而这三款开门红产品,20年后保底收益最高也就2.26%,表现都很一般。

N2

比一比,开门红值得买吗?

我挑选了市面上一些保底3%的产品,一起对比:

如果万能账户的结算利率能维持在4.5%,收益确实很不错,

但这都是假设,未来几十年能不能拿到,谁都说不准。

而且从长期的历史数据来看,结算利率在3年左右基本都会下调,能回涨的几率不大。

所以,哆啦建议:

如果看重保底收益:

光大永明钻多多,持有20年以上,保底收益能稳定在 3.3%~4%,收益非常可观。

如果看重公司名气

国寿的鑫耀东方,是这三大保险公司开门红里,收益算好的,

按演示利率测算,第20年就能达到3.96%的收益,但要注意这个收益并不确定,只是个理想值。

如果看重灵活性

和泰人寿金多多,是一个独立的万能账户,不用等到主险返钱才投进万能账户,

能随时加保,随时领取,可以当做一个不断增值的活期账户~

总的来说,想要附加万能账户的组合搭配,有更多更好的选择,

没必要死盯着开门红产品不放。

N3

避免踩坑,这点很重要!

年金险本质是一种理财工具,

和其它理财产品相比,年金险最大的特点是足够稳定、安全,适合作为有目标的长远规划。

所以,阿强想把儿子未来的教育金投开门红产品,

是因为他听到开门红是年金险,能保本保息。

但市面上符合他需求的产品有很多,比如增额终身寿、少儿年金险等,

而且保障收益,比开门红产品高得多。

其实阿强有理财的意识,但奈何“财商”不够,

简单来说,财商就是指一个人和钱打交道的能力;

财商教育的意义就在于,逆转我们的理财思维,也增加我们增值财富的其他道路;

钱,三分赚,七分理,这句话不无道理。

没有理财知识就盲目跟风投资理财,就很容易踩坑,特别是理财小白,

像分红险的套路,已经是老生常谈的事了,但每年依旧有不少人掉坑里...

真有打算买年金险的朋友,一定要明确自己的需求,再做决定,千万不要跟风购买。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

星际蜗牛

校验提示文案

羽毛球拍穿线师

校验提示文案

尘落落

校验提示文案

尘落落

校验提示文案

羽毛球拍穿线师

校验提示文案

星际蜗牛

校验提示文案