31

32

评测了1000多款产品,真没见过这么好的

2020-03-26 18:24:00

1点赞

6收藏

0评论

跟着放心选 少花冤枉钱

哈喽,我是钱多多🤗

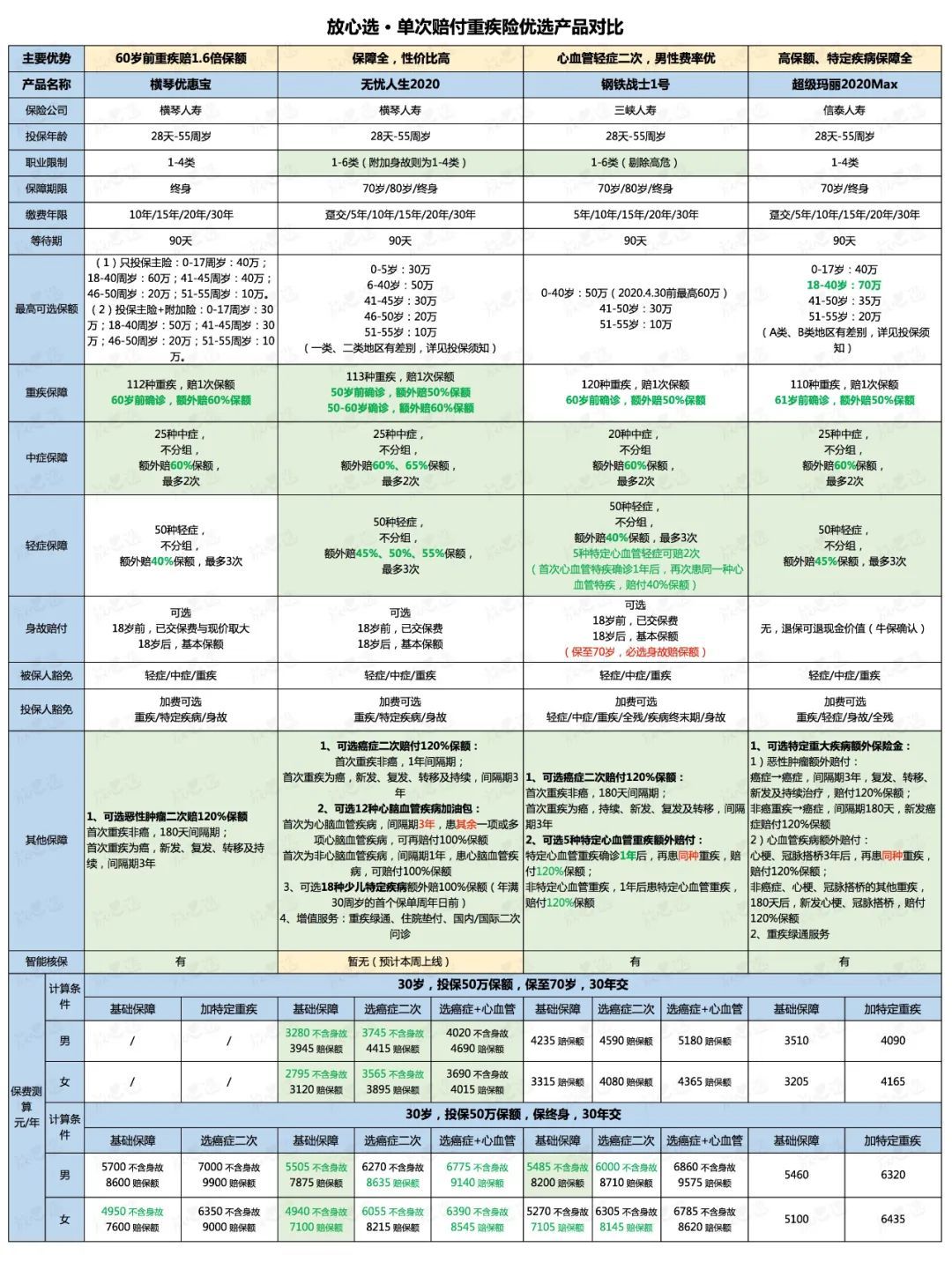

评测2年,对比了上千款保险后,终于出现了能登上冠军宝座的「重磅」重疾险👇

无忧人生2020

and

钢铁战士1号

我把它俩和市面上的产品反复对比了很多次,最终确认:确实值得这样的评价。

不管你是想要定期重疾险,还是终身重疾险;

也甭管你是男性还是女性;

它俩都能把其他产品全都PK掉,成为你的第一选择。

如果信得过钱多多,记住以上结论就够了。

更多细节,可以私戳顾问老师(暗号:新品),根据你的情况,大白话聊产品,会更好理解,还能免费给你量身定制投保方案。

小声说:文末福利别忘了领

如果你是个「学术派」,想知道这俩产品到底怎么样,那就继续往下看👏

学霸分割线

01

无忧人生2020

保定期、保终身都优秀

保定期,它是性价比最优选;

保终身,男性女性皆有优势。

「无忧人生2020」可以说是一款「零缺点」的重疾险。

我一直用词都很谨慎,不过这次我舍得夸,因为它值得。

基础保障很扎实

50岁前确诊重疾,额外赔50%保额,50-60岁确诊,额外赔60%保额。

大多数产品的重疾额外赔付,都限制在50岁之前。

因为50岁以后,癌症、心脑血管疾病的发病率,一年比一年高,保险公司的赔付概率会变大。

无忧人生2020,在50-60岁这个阶段,不仅没限制额外赔付,赔偿比例反而增加到60%,可见它的人文关怀和诚意。

轻症和中症的赔付比例也很高。

轻症可赔3次,赔付比例递增,分别赔45%、50%、55%保额;

中症可赔2次,分别赔付60%、65%保额。

赔付比例在当前重疾险市场上,都是最高的。

附加保障含金量高

加费可选癌症二次赔付和心脑血管疾病的二次赔付。

癌症二次赔付,可获赔120%的保额:

首次确诊癌症以外的其他重疾,间隔期1年,确诊癌症即可获赔,其他产品也有180天间隔期的;

首次确诊重疾就是癌症,间隔期3年,癌症的持续、复发、转移、新发,都可获赔120%的保额。

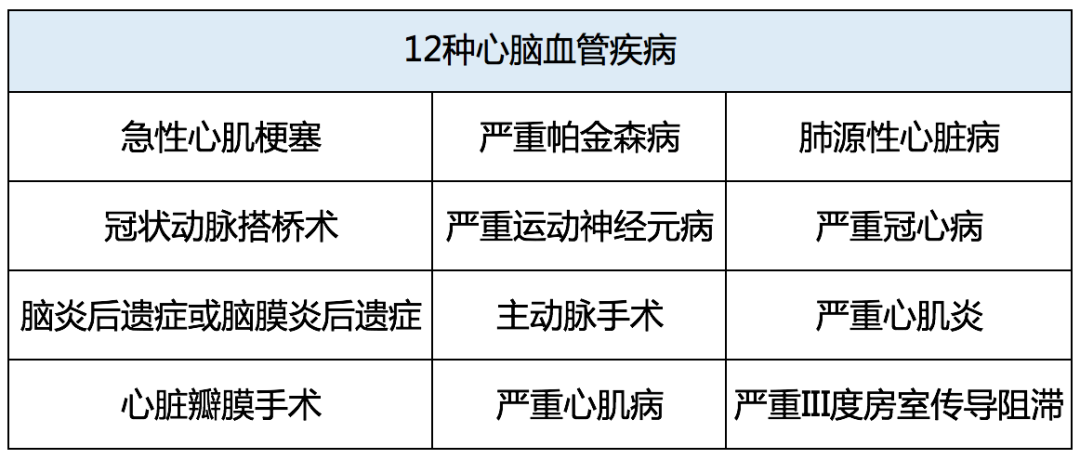

可选12种心脑血管疾病的加油包,也就是心脑血管疾病二次赔付。

12种心脑血管疾病都有啥?

几乎包含了大部分的心脑血管高发疾病,很实在。

首次确诊其中一种心脑血管疾病,间隔期3年后,又得了其他一种或多种心脑血管疾病,可再赔付100%保额;

首次确诊为心脑血管以外的疾病,间隔期1年后,患了心脑血管疾病,也能获赔100%保额。

总之,二次赔付的,一定是新发的,如果与首次确诊的是同一种心脑血管疾病,就没法多赔。

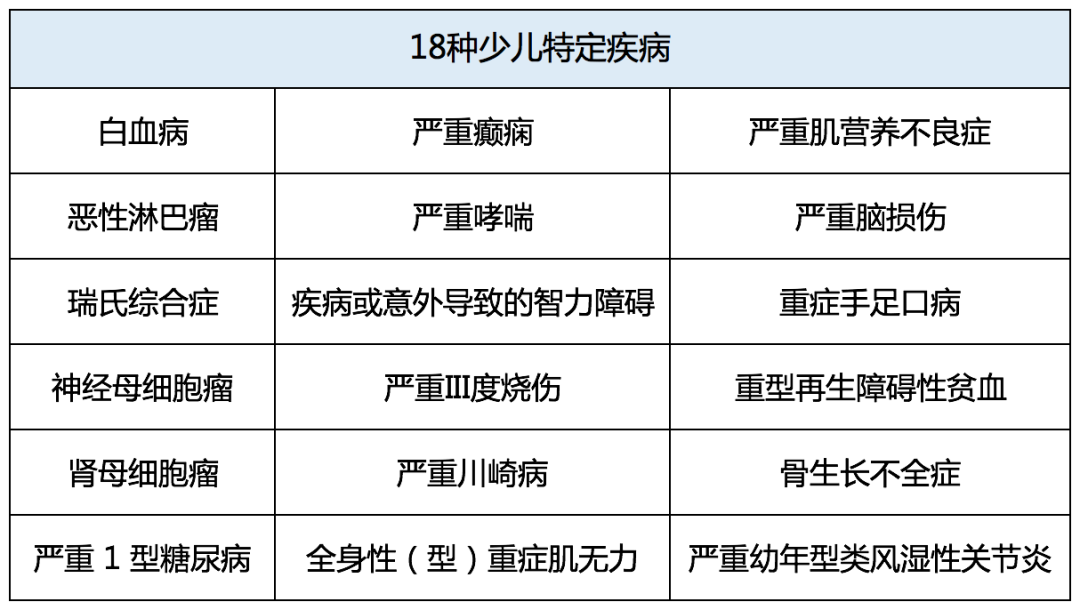

可选少儿特定重疾

额外也能多赔钱

30岁之前,如果得了以下18种少儿特定疾病的一种,就能额外再获得100%的保额。

加上50岁前多赔的50%,相当于能赔到250%保额。

基本涵盖了大部分的少儿高发疾病,不过和「妈咪保贝」相比,少了严重心肌炎和严重原发性心脏病。

毕竟不是专门的少儿重疾险,儿童的保障会稍弱一些。

细微优势较多

保障上的硬件责任很抗打,其他细节也不错。

比如:

▎身故责任是可选项,可以灵活搭配

如果是保终身,那身故责任选不选,看你预算就行,有能力可以选上,保障更全一些。

如果是保定期,本就因预算不足才缩短了保障期限,就没必要多花钱加身故责任了。

现在很多重疾险,选择保定期时,都会强制捆绑身故责任,保费会贵不少,违背了我们压缩预算的初衷。

所以,保定期能够灵活选择是否添加身故责任,算是非常良心的优势。

而且不要身故责任,1-6类职业都能投保。

▎等待期患轻/中症,其他保障依然有效

其他产品,等待期得轻/中症可能会退还保费,不再承保。

它只是剔除相应的轻中症责任,很友好。

▎医保卡外借,也有机会承保

如果只是把医保卡借给别人在药店买药,但自己并没有相关疾病,可以直接投保;

如果是借给别人在医院就诊、开药,可以进行邮件核保,也有机会承保。

▎还有类似医疗险的增值服务

包括重疾绿通(门诊+陪诊)、住院安排、住院垫付等,非常人性化。

ps:Microsoft YaHei UI', 'Microsoft YaHei', Arial, sans-serif;">说了半天都是优点🤣看中可以下手,我不拦着。

健康告知自己拿不准的话,顾问老师可以给你参谋一下,私戳暗号:新品。

没有顾问老师微信的,公众号内发送「顾问」,即可召唤。

02

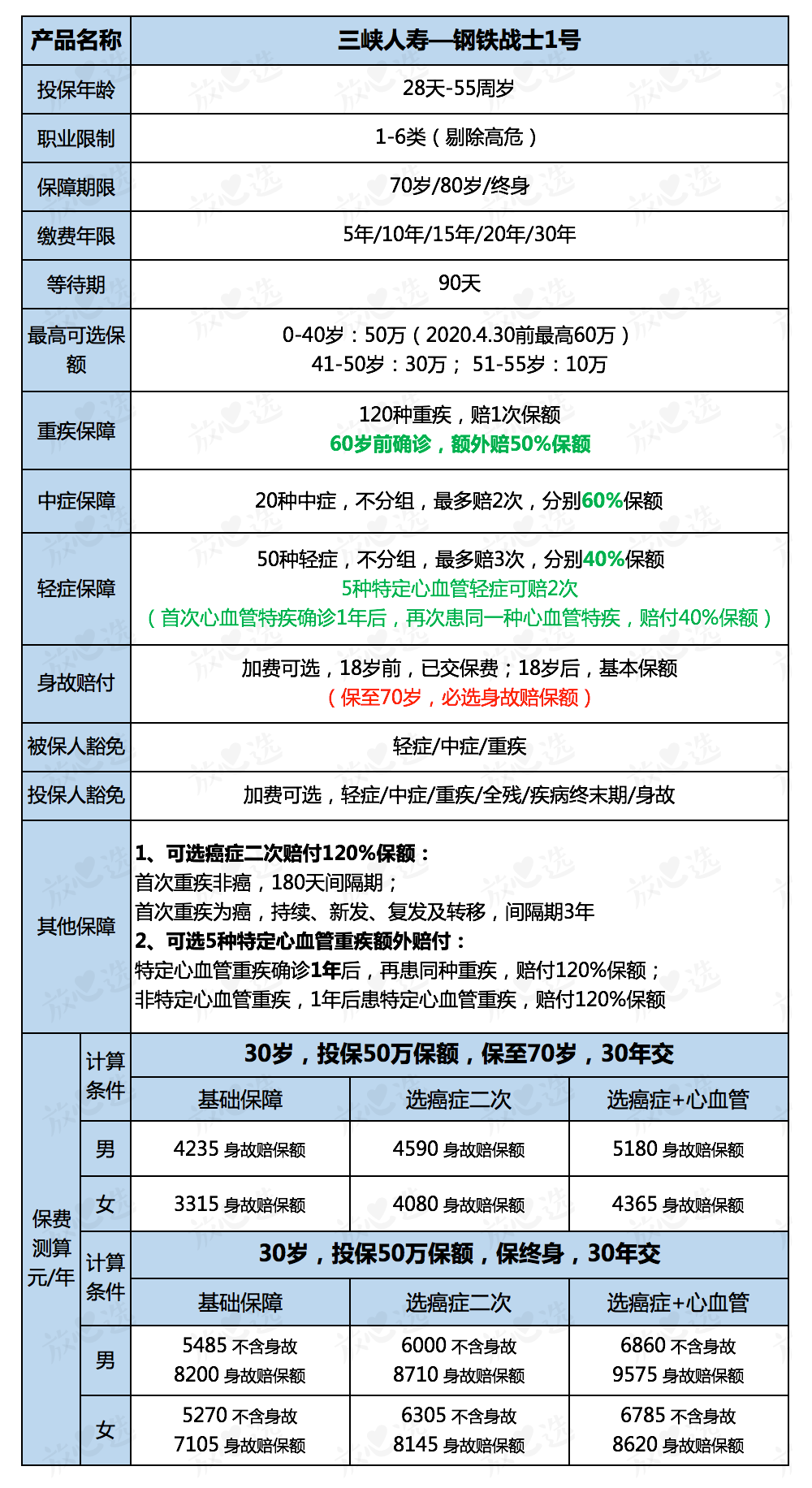

钢铁战士1号

更适合男性投保

保终身更划算

男性的保费更有优势

和之前下架的达尔文2号很相似,但保障上比它更好。

尤其是心脑血管疾病的保障,要更充足。

基础保障也很实在

60岁前患重疾,额外赔50%保额。

买50万,赔75万。

承担家庭责任的「黄金时期」,保额更充足,解决重病给家庭带来的经济压力。

相当于又额外赠送了一份定期重疾险。

轻中症保障也比较充足:

20种中症,可赔2次,每次赔60%的保额。

轻症可赔3次,每次赔40%的保额。

轻症增加了

心血管轻症同种二次赔

什么意思?

即下列5种心血管轻症,得了其中任意一种,1年间隔期后,再确诊同一种特定心血管轻症,可再赔40%保额。

5种特定心血管轻症疾病包括:

不典型的急性心肌梗塞

微创冠状动脉搭桥手术

微创冠状动脉介入手术

(非开胸手术)

心脏瓣膜介入手术

心包膜切除术

这种设计其实也很用心,还算实用。因为得了心血管疾病,再复发的概率不低。

心脏支架手术后,血压、血脂控制不好,血管可能会“再狭窄”,大约10%的支架手术病人,需要再植入一次支架;

生物瓣膜手术后,15-20年左右,可能会出现老化、磨损,大概率也需要修复瓣膜或二次换瓣。

可附加癌症和

特定心血管重疾二次赔付

首次确诊重疾为癌症:间隔3年后再次确诊癌症(新发、复发、转移、持续),再赔120%保额;

首次确诊重疾非癌症:间隔180天后确诊为癌症,也额外赔付120%保额。

可选5种特定心血管重疾二次赔付120%保额。

首次确诊重疾非特定心血管重疾:1年间隔期后,确诊5种特定心血管重疾,可赔付120%保额;

首次确诊重疾为5种特定心血管重疾中的一种:1年间隔期后,再次确诊同一种特定心血管重大疾病,仍然可以赔付120%基本保额。

5种特定心血管重疾包括:

急性心肌梗塞

冠状动脉搭桥术

(或称冠状动脉旁路移植术)

心脏瓣膜手术

主动脉手术

严重急性主动脉夹层血肿

如果你有心血管家族病史,或者吸烟饮酒、作息不规律、运动少、工作压力大,可以考虑附加特定心血管重疾责任。

一点不足

钢铁战士1号更适合保到终身,因为保到70岁,会捆绑身故责任,保费性价比不高。

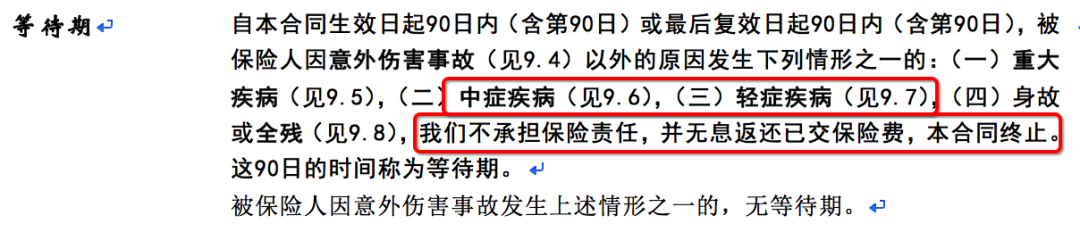

等待期内如果患轻中症,会退还保费,终止合同,比较严格,没什么退路。

这俩产品和其他优秀重疾险对比,是个什么情况呢?

整体来说

现在买重疾险

总能挑一个作为你的选择👇

手头预算不多:买定期重疾险

无忧人生2020,是你的最优选;

预算较为充足:买终身重疾险

女性买无忧人生2020,性价比更高;

男性这两款都可以,差别不大,各有优势。