312

127

重疾险即将迎来大降价!

2020-06-04 20:53:37

2点赞

15收藏

1评论

好消息!重疾险要降价了!

最近一段时间,要说保险行业里最热议的一个话题,就是保险协会发布的《重大疾病保险定义使用规范修订版(修改意见稿)》了。

接着,5月7日,中国精算师协会发布了《中国人身保险业重大疾病经验发生率表(2020)(征求意见稿)》,是对三月底的重疾修改意见稿的进一步推进。

而新的重大疾病发生率表(以下简称重疾表),基本上实锤了重疾险会降价的事实。今天,公子就跟大家聊聊这个问题。

重疾定义修改,影响最大的是重疾发生率。

无论A疾病被定位为新的重疾,还是B疾病从重疾表里剔除,

都会直接影响重疾发生率。

一旦重疾发生率改变,原本的重疾发生率表肯定就不适用了,势必要做出新的调整。

于是乎,新的重疾表就出来了。

什么是重疾表?

知道什么是重疾表之前,首先要知道什么是重疾发生率。

重疾发生率,字面上理解,就是重大疾病发生概率,包括不同性别在不同年龄段的重大疾病经验发生率。

而重疾表呢,

就是把所有的数据统计起来,根据这张重疾发生率表,作为产品定价的依据。

新的重疾表有哪些变化呢?

2007版的重疾定义,只有6种和25种疾病的重疾发生率表。

2020新版重疾表,将由原来的2套变成7套,其中:

2007版旧疾病定义下的6种疾病经验发生率表叫CI1表;

2007版旧疾病定义下的25种疾病经验发生率表叫CI2表;

2020版新疾病定义下的6种疾病经验发生率表叫CI3表;

2020版新疾病定义下的28种疾病经验发生率表叫CI4表;

粤港澳大湾区产品专属的6种疾病经验发生率表叫CI5表;

粤港澳大湾区产品专属的28种疾病经验发生率表叫CI6表;

2020版新疾病定义下的严重恶性肿瘤经验发生率表叫CI7表。

CI1和CI2主要用于旧疾病定义下已签发保单的准备金评估;

CI3~CI7用于新疾病定义下重疾险产品的定价和准备金评估。

其中CI5和CI6用于新疾病定义下粤港澳大湾区居民购买的重疾险产品,文章第三部分会说到。

PS:准备金指用于支付保险赔偿或给付金额

重疾发生率有哪些变化?

在新版重疾定义里,最主要的变化来自于甲状腺癌,把程度较轻的甲状腺癌划为了轻症,只配20%保额。

甲状腺癌,发病率高,位居癌症理赔之首,在此之中绝大多数为轻度。

由于这一变化,必然会使在某些年龄阶段,重疾发生率出现大幅下降,同时轻症发生率上升。

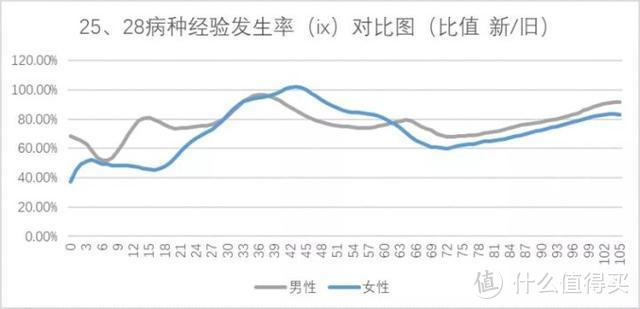

如果我们将新表(2020版)与旧表(2007版)主要疾病(6种和25种或28种)的发生率进行比对,就会发现新版的重疾发生率出现了较大幅的下降:

这图怎么看呢?

很简单,

如果新/旧比值<100%,那么新版重疾发生率小于旧版重疾发生率,

如果新/旧比值>100%,那么新版重疾发生率就要小于旧版重疾发生率了。

从上图可以发现,

在新表定义下,新版重疾发生率都要低于旧版发生率。

其中男性约下降了20%左右,女性约下降了30%左右(虽然在部分年龄段出现了一个小小的升高)。

新旧版的比值,就平均而言,

6种疾病新版是旧版的79%(男性)和78%(女性);28 vs 25 种疾病新版是旧版的77%(男)和72%(女)。那么会带来什么结果呢?

对,重疾险将会变得更便宜了。

新定义下的重疾险,要降价了。

会降价多少呢?

产品定价由再保险公司报价,根据的是两个参考指数:

一是重疾发生率表;

重疾发生率高,保险公司承担的风险更大,保费更高。

简单来说就是,重疾发生概率越低,保费越低,重疾发生概率越高,保费越高。

二是基于保险公司的运营情况;

该家保险公司管理成本、销售成本、营业税等,都是组成保费定价的一部分。

这个话题想说清楚非常复杂,这里不做过多讨论了。

只要新版重疾险一落实,全行业大概率会出现普遍降价(除非部分公司有自己的战略考量),公子预计降幅在8%~15%之间,但不能保证百分之百准确。

让我们拭目以待好了!

下一个问题,既然重疾险要降价了,那么我们该在定义修改前购买重疾险,还是在定义修改后购买重疾险呢?这里我仅提供两个想法:

想法一:新版的重疾险定义更符合目前的医疗水平,而且新版的重疾险将会降价,更便宜,那么我该等新版重疾定义下的重疾险。想法二:新版便宜只是“表象”,目前在售的重疾险,很多都是压着成本线在卖了。去掉轻度的甲状腺癌后,重疾的发生率减少了20%-30%,但价格确只能降低8%-10%(没有保司会一开始就放大招,冒得经营风险太大),“名为降价,实为涨价。”那么,我该买旧版定义下重疾险。

想法一和想法二是相互矛盾的,

可最最要命的是,这两个想法都是对的

大家根据自己的真实情况,自己做决策即可。如果自己是想法一,那么等重疾定义修改后购买;

如果自己是想法二,那么久在重疾定义修改前购买。

当然,最理性的做法是“两头下注”,

定义修改之前买一点,定义修改之后买一点。

新版重疾发生率表除了带来价格上的好消息外,还有没有其他影响呢?

有的,主要分三部分的影响:

1)大湾区

前几年,国内把香港保险吹上了神坛,

甚至很多人宁可跑到香港去买保险,也不在大陆买,为什么?

因为它的产品定价更低!

上面我们说产品定价很大一部分原因,是依据重疾发生率表。

香港之所以产品便宜,就是因为采用更低的重疾发生率。

香港的重疾发生率是大陆旧版重疾表的60%左右,低了近40%!

在新版重疾表里,带来了一项令人惊喜的变化,

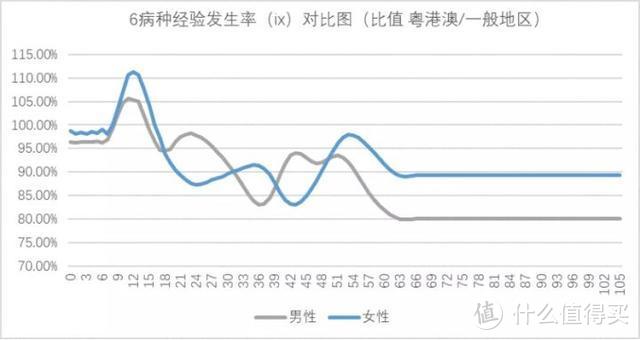

新增了两套粤港澳6种、25种疾病发生率表,也就是CI5表和CI6表。

如果我们把“粤港澳大湾区产品专属”的疾病发生率,与新重疾发生率进行对比(CI3表vsCI5表,和CI6表 vs CI4表):

就会发现很有趣的一点,

绝大多数年龄段,粤港澳大湾区产品专属疾病发生率(CI5表和CI6表)都要低于新重疾发生率(CI3表和CI4表)。(高于就看发生率超过100%的部分)

就平均而言,男性发生率要低10%~15%,女性低了10%。

而且,在香港的重疾险中,轻症甲状腺癌也早就不在严重重疾定义中了,这和新版重疾定义是一样的,两者就更相近了。

这样一来,大湾区的新表就和香港市场的重疾表基本一致了。

价格上,预计会有8%左右降价空间,

我估计啊,

这么做的目的,就是为了和香港保险竞争。

生活在广东的朋友们,以后不用到香港买重疾产品,到大湾区就行!

2)老人重疾险

新版重疾表,除了七张发生率表外,还包含了两种老年人代表性重疾经验发生率参考表。

旧版的这两种发生率并没有单独成表,此次单独成表,也算是给老年重疾险定价提供了行业支持。

在附件表里,6种核心疾病和癌症的经验发生率表由之前的65岁拓展到了105岁。

所以公子预计,市场会在当前老年防癌的产品上,进一步推出6种核心疾病的老年重疾险。

如果市面上真的出现了专门为老年设计的重疾险,那会帮我们省掉很多投保麻烦。

它只保障一些老年常见疾病,不仅健康要求会更宽松,更有利于老年人投保,

而且,产品定价也会比目前的重疾险便宜很多。

对那些不太健康、年龄大的人来说,老年重疾险非常值得期待。

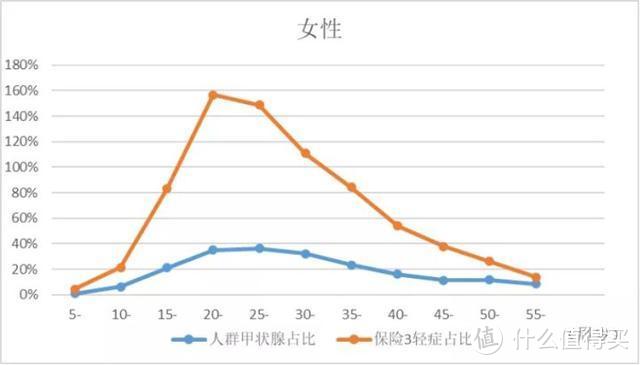

3)轻症

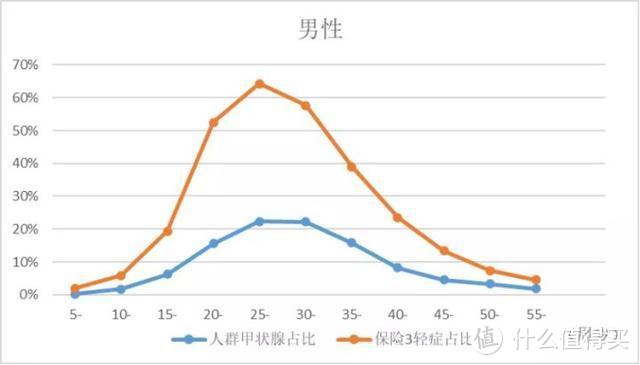

新版重疾定义,把较轻度轻度恶性肿瘤、较轻度急性心肌梗死、轻度脑中风都被划为轻症赔付。这就会使重疾发生率下降,轻度疾病发生率大幅上升。

如果对比新重疾表中3个轻症在28种严重重大疾病的占比(橙色线性图),我们可以看到3个轻症的发病率占比确实非常高。

轻症赔付率变高,不见得就是一件坏事,

首先,如果轻症赔完后(尤其是这三类高发轻症),

得重疾还可以再赔,也算是变相地提高了获赔率了。

另外,新版重疾定义里,要求轻症赔付不能超过20%,

而目前轻症赔付30%以上的产品随处可见,甚至能赔到45%-55。

所以《新定义》落实后,产品如果想取得良好的竞争优势,

大量条款必须得修改,否则你哪来的市场?

那么,产品就有可能通过增加中症、津贴等方式,变相提高赔付比例。

所以说,轻症变化影响没我们想得那么大,几句话也很难评定它的好坏。

随着新版重疾表的下发,

公子预计在八月前后,市面上的重疾产品会进行一次全面升级。大家可以持续关注,公子有消息会及时通知大家。

以上。

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

关注肆大财子,任何保险问题欢迎下方留言评论或者点击主页查看个人信息。

雪映日晴

校验提示文案

雪映日晴

校验提示文案