11

34

看过了3000份保单以后,我发现了意外险坑人的套路!

2020-04-09 19:33:50

9点赞

74收藏

7评论

公子有个朋友,我们姑且叫他阿明吧。

阿明是魔都一名体面的程序员,年收入大概在30万左右,平时除了基本生活开支,大部分的钱都存在他妈那。

上周末,老妈兴致勃勃打电话来,说给他买了份意外险,是从卖保险的大姨那买的。

50万保额,保30年,每年交1699块,交10年,如果没出险,保障期满后还可以返还130%已交保费。

老人听完,一开始不敢信,虽然很动心吧,但心里难免犯嘀咕:

白白得了一份保障不说,还能多返钱给我?

不过,卖保险的大姨说了,咱们亲戚,还能骗你不成?

大姨不仅打了包票,而且人家还说了,这也算给她拉高点业绩,

话说到这个份上,自然不能驳了她的面子。

这件事还是我在和阿明闲聊的过程中,他无意告诉我的,

听完,我只能用我的专业知识告诉他一个事实:

你被坑了!

这类所谓能“返钱”的保险,保费又高,保障又差。

我们自己出于人情考虑,勉为其难把保险给买了,

吃亏的只会是自己。

阿明的遭遇并不是个例,很多人都犯了同样的错误,公子做了个统计:

从这张统计表可以看出,很多人买意外险都被坑了!

接下来,公子就带你们看看,买意外险到底有多少坑在等着我们?

意外险非常简单,很多产品不需要过健康告知,也没有那么多弯弯绕绕,

一年期意外险也很便宜,一百多块就可以买到50万保额,

但现实是,买错的人一直都挺多的。

公子实在不忍心有人再踩这么明显的坑了,于是花时间写了这篇文章,

下面,且听公子细细给你们分析意外险背后这些大坑:

1、返还型意外险

阿明他大姨,卖得这类意外险,叫做返还型意外险。这类产品往往又贵又坑。

意外险一般很便宜,特别容易买。

比如像微信微医保卖得这种:

一两百块钱就能50万的保额,三四百块就能买到100万保额。

但是!返还型的意外险反其道而行之,

卖得特别贵!产品设计还贼复杂。

我们拿市场热销的百万任X行为例:

30岁男,保障30年,10年缴费,每年要1729元。

60岁满期返还保费22087元。

返还型产品的单价是正常价格的几倍!

重点在于责任,

你看中了这款保险的能返还,可这保险真的什么都不赔!

这款保险责任一共八项,看着挺多,

但是,我们来具体看看有什么不赔哈,

首先,意外伤残不赔;

只赔身故和全残才能赔,

也就是说,要么人挂了,要么摊床上完全动不了了才赔,其他都不赔。

缺了条胳膊,断了条腿,这些都别指望会赔。

(正常情况下,需要按照伤残等级,按比例赔付,缺胳膊少腿一般是五级伤残,赔60%保额。)

其次,意外医疗不赔;

比如打球骨折了,做饭切手感染了,这些1分钱都不赔。

(正常情况下,意外险的医疗部分会保险报销的费用。)

第三,一般意外身故/全残最多赔3万;

假设某一天,老王在下班的路上突然被掉下的花盆砸中,不幸身故。

这可是意外吧,你们猜能赔多少?

因为是一般意外,那么他最多只能获得27184元。

这还是已经交了10年的情况,如果没交够10年,赔的更少了。

赔的不到3万,忽悠谁呢这是。

第四,即便在赔的八项里,也存在大量不赔的情况。

这款保险看着出行意外保的挺齐全的吧,如自驾、出租车、网约车、公务车、地铁、公交、轮船、火车、高铁动车、航空意外都有。

可是其他的呢?

摩托车、拖拉机、电动车、共享单车,

对不起,这些都不赔。

死了最多赔3万。

同理自然灾害包括8种,会赔;

8种之外像干旱和瘟疫,

对不起,这些也不赔。

死了最多赔3万。

每年交这几千块,这也不赔,那也不赔,图什么呢?

一份正常的意外险,

大到交通事故、台风地震、溺水触电;

小到跌打损伤,猫抓狗咬、割伤烫伤,

全都能赔。

有些意外险,甚至连猝死都赔。

50万保额每年也就不到两百块。

返还型意外险,每年不仅多花几千块,关键时刻还用不上,

那你还买它干什么?

返还型产品在设计之初就是以坑人为目的,它面向的是广大的“下沉市场”。

比如广大三四线城市和城乡结合部的大叔大妈、老头老太太。

保险销售人员想让这些人买一份纯保障的保险是非常难的,

可是如果告诉这群人,每年的保费不白交,如果不生病钱还能退回来。

原本还在犹豫的这群老头老太太,可能就乐呵呵地把钱交了。

意外险本身买起来很简单,但前提是不要买返还型。

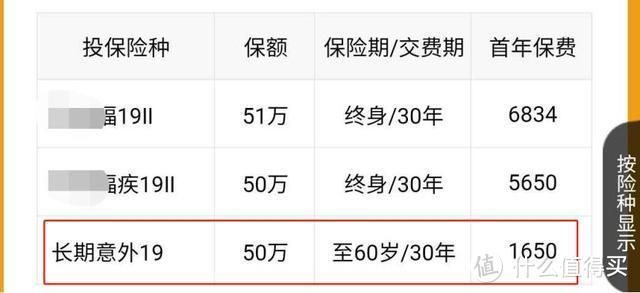

2、长期意外险

除了返还型意外险,还有一类长期意外险。

有很多人贪一时的方便省事,

要么买了长期意外险,要么买的保险捆绑上了长期意外险。

但大几率下买到的产品并不便宜,同类保障,价格可能相差几倍到十几倍之多。

拿X安福19捆绑的长期意外险为例,

30岁保至60岁,50万保额每年交1650,交30年,

而短期意外险呢,50万保额,每年也就一百来块的事,

30年保费算下来,长期意外险的价格高出了近十倍,非常不划算。

而且对于意外险来说,

一是每年的保费都是固定的,不随你年龄增长而增长。

二是意外险健康告知超级宽松,根本不存在不能续保的情况。

买长期的是完全没有意义的,

一年一买即可。

付出了高十几倍的保费,但又没换来什么好处,所以长期意外险,是完全没必要买的。

3、重点责任缺失:不含意外医疗

除了返还型、长期型的坑外,

还有一种情况千万要注意了:意外险产品责任不全

公子经常遇到这样的家庭,明明是因意外造成的医疗费用,却被保险公司拒赔了。

一份意外险,需要包含三项责任:意外身故、意外伤残、意外医疗。

但是部分产品是不包括意外医疗的。

所谓意外医疗,指的是,

只因意外伤害造成的医疗费用,就可以找保险公司报销一笔钱,

使用概率最高,不保的话,造成的影响很大。

举个栗子:

朋友阿明走在路上被一辆车撞了,经检查造成小腿大面积骨折,

七七八八的医疗费算下来,总共花了他三千大洋。

如果阿明买的意外险没有意外医疗责任,那保险公司是一分不赔的,

相反,如果买的是普通正常的意外险,那这三千块由保险公司替你出了。

非常使用。

可能相对来说,意外伤残确实是比较严重的情况,

但大部分情况下我们都只有伤,没有残,就更别谈死亡了。

所以,意外医疗责任一定要有,万万不可少。

只要是缺少意外医疗责任的意外险,都可以毫不犹豫拉近黑名单了!

4、意外伤残只赔全残

意外险最重要最不可替代的责任在于它保伤残。

意外伤残,指因为意外残疾了,通常来说,保险公司按照保额乘以伤残等级,赔付一笔钱。

一级伤残最严重,赔付保额的100%,二级伤残赔90%,三级伤残赔80%,依次类推,直到十级伤残,赔付10%。

比如,

杨过杨大侠,一肢完全断裂是5级伤残。

5级伤残60%保额。50万保额30万,100万保额能拿60万。

但要注意了,

有些产品不那么老实,喜欢偷换概念,它不保伤残,只保全残、

比如百万任X行,

什么叫全残?

得像是瘫痪了,或者完全失明了,才能称之为全残。断了胳膊少了腿,都不属于全残,都不赔。

此外,根据中国保险业协会2018年发布的《中国保险人群意外伤害风险研究报告》,

如图可知,在1-10级意外伤残中,

2-10级的赔付占据了所有伤残赔付的95%,

1级的占比只有5%,可见全残的占比非常小。

公子在这里再强调一遍,

意外险一定要包含伤残责任,伤残!伤残!不是全残!

5、免除了一些重要责任(高空作业、溺水减半)

责任免除,指的就是保险公司不赔的部分,

像对被保险人故意伤害、自杀、违法犯罪造成的伤害,保险公司不承担责任,

这些都是十分常见的责任免责,各个意外险产品几乎都有,

所以这里主要说的是,一般意外伤害责任免除中提到的2条奇葩责任免除:

1)不承担高空坠落所导致的意外责任;

高空定义为层高3楼(含)或10米(含)以上,

所以像攀岩、爬山失足坠落是不赔的。

2)驾驶或乘坐机动车造成单车事故或因溺水导致死亡或伤残的,意外身故、意外残疾、交通意外事故、交通意外残疾保险责任保额减半。

自杀的常用手段除了高空坠落外,最常用的就是伪造单车事故和溺水了,

由于单车事故和溺水的现场容易伪造,缺少现场痕迹,保险公司很难认定是否因意外造成的,所以直接化为不赔一类。

保险公司增加这些免除责任,大概率还是为了规避道德风险,

防止被保险人通过高空坠落自杀、单车事故、溺水来骗保,

只是这种一刀切的谨慎态度,对于那些真正的高空坠落、单车事故、溺水意外,就显得不那么公平了。

上面便是意外险的几大坑,如果大家有购买意外险的意愿或者已经购买过意外险,

留意自己有没有踩到这些坑里。

那么意外险该怎么挑呢?

接下来,公子会分别从成人、孩子、老人三个不同人群的角度,告诉大家意外险该怎么挑?

1、成人意外险

成人意外险的挑选,公子整理了一个口诀:

一个不能少,两个加分项。

不到三百块,能买五十万。

按照上面四句话的标准,保证能让大家挑选到合适的好产品。

接下来,我们一一介绍:

一个不能少:

意外险的保险责任通常包括三项:

意外伤残、意外身故、意外医疗,

很多保险产品为了降低产品单价,显得很便宜,常常会缺斤少两。

但咱们要注意,在买意外险时,这三项责任,一个都不能少了!

1)意外身故:

意外身故,就是因为意外挂了,保险公司会按照约定的保额,直接赔给一笔钱。

买50万的保额,一旦因意外身故,保险公司会把50万保额一次性的打到账上。

但是从数据上看,因意外导致的身故只占到20%左右,意外身故的作用实际比较有限。

想要一份正经的身故保障,靠的是寿险。

2)意外伤残:

意外伤残,指因为意外残疾了,通常来说,保险公司按照保额乘以伤残等级,赔付一笔钱。

一级伤残最严重,赔付保额的100%,二级伤残赔90%,三级伤残赔80%,依次类推,直到十级伤残,赔付10%。

比如,

杨过杨大侠,一肢完全断裂是5级伤残。

5级伤残60%保额。50万保额30万,100万保额能拿60万。

在大陆保险中,保伤残的只有意外险,这也导致意外伤残保障最为重要。

这笔钱,起到的是抚恤金的作用,

一来可以弥补由于残疾带来的收入损失,

二来可以维持伤残后未来的生活。

但要注意了,

正如前面所说,有些产品它不保伤残,只保全残,

虽然只一字之差,但责任千差万别,

大家务必要留意。

3)意外医疗:

意外医疗,指因为意外伤害产品的医疗费,保险公司进行报销。

这也是花样最多的一部分。

意外医疗的额度不少于一万,在此基础上,免赔额越低越好;医疗报销最好能保社保外的。

一般来说,能用到意外医疗都是小地方,花费一般不多。

比如,骨折了,花费了几千块钱,

去掉社保报销部分,再去掉几百块的免赔额,剩下的部分,意外医疗都能给报销掉。

而且即便因为意外,花费了几万块,乃至十几万也不用担心,

这就进入了百万医疗险的射程范围,百万医疗险会给报销。

这里给你们圈个常见的坑点,

有些产品责任缺斤少两,压根就没有意外医疗责任,

像我们前面说的某百万任X行就是个典型的例子。

总之,意外身故、意外残疾、意外医疗,各有各的作用。

但凡少了其中一项,或者某一项缺斤少两的,

直接不予考虑。

这就是我们所说的,一个不能少。

两个加分项:

如果意外险都是同一副面孔,各大保险间那就成了纯价格战。

为了拉开彼此间的差别,各家保险会增加附加责任。

在众多责任中,比较实用的是两项:猝死责任和住院津贴。

1)猝死责任:

鲁迅说:

意外险本来是不应该有猝死责任的。

后来麻烦多了,才有的猝死责任。

对于猝死,绝大多数是因为心脏的问题。

而有心脏疾病,就明显不符合意外险中的“非疾病的”定义,

保险公司本应该不赔的。

但是,近些年来,因猝死产生的纠纷实在太多了。

一旦不赔,消费者就说保险“这也不赔,那也不赔”。

保险公司心说:服了。这么多麻烦事,不如我直接把猝死放进责任里。

于是才有了,赔猝死的意外险。

而且加上猝死责任,也贵不了多少钱,

50万保额,每年也就是加上几十块钱的事情。

但是消费者喜欢啊,

带上猝死责任,“996”加班时,就心安了好多。

2)住院津贴:

另外比较实用的是住院津贴责任。

比如打球骨折住院了,躺在床上每天还有几百块的补助。

这笔钱可以用来请护理,也可以买些营养品给自己补补,就比较实用。

此外,在附加责任中还有交通工具多赔保额,航空意外多赔保额等等责任,

像这些,有则加之,没有就算了,因这些责任造成的保费差距,上下不会超出10%。

不到三百块,能买五十万:

满足了上诉的保障责任之后,会不会很贵呢?

如果你买的是一年期的消费性意外险,那么并不会。

意外险的保障责任发生概率低,相较而言很便宜。

公子为大家划一个价格线:

50万保额,不要超过300块;100万保额,不要超过600块。

超过这个价格,大概率就买贵了。

那么意外险要配多少万保额呢?

成人的话,意外险保额建议50万起步,100万不多。

我拿杨过杨大侠举个例,

一只手臂完全断裂会赔60%的保额,50万赔30万,100万赔60万。

说些不吉利的话,如果这种伤残的情况发生在你我身上,会给我们带来多少直接和潜在的损失?

公子会倾向于认为50万朝上是比较合适的选择。

上面便是成人购买意外险的注意事项,我们接下来说孩子。

2、少儿意外险

孩子挑意外险,跟成人挑意外险的大方向是不变的,

但是,孩子买意外险,有几点不同,希望大家明确:

1)意外身故的保额国家有规定

孩子如果不幸意外去世,保险公司会赔一笔钱。

但是为了防止某些丧心病狂的父母杀子骗保,国家法律规定:

0-9岁:身故赔付不能超过20万

10-17岁:身故赔付不能超过50万

也就是说,0-9岁的儿童,因意外死亡,

就算买了100万的意外险,也只能赔20万。

大家在给孩子买意外险时,务必要清楚这一点。

2)意外伤残的保额可以通过购买多款做足

比较尴尬的是,意外伤残和意外身故的保额通常是绑定在一起的。

意外身故在9岁前是有20万的最高限额,

可是如果孩子伤残了怎么办?

孩子伤了残了,影响的是这辈子。

如果我们只买了20万保额,

就拿四级伤残举例,完整断了一只胳膊才能赔60%保额,20万保额才能赔12万。

12万的补偿,对孩子的漫长一生是明显不足的。

很尴尬是不是。

如果遇到有类似担心的父母,我的建议是可以通过购买多款产品,讲意外伤残保额做足。

3)少儿意外险实用的特色责任

既然是给孩子买的意外险,那就要符合这一群体的特征:

比如,熊孩子顽皮,容易给别人带来麻烦,蹭了叔叔家的花瓶,玩坏了姐姐家的ipad,

如果有类似担心,可以选择未成年人第三者责任,孩子调皮作的孽,保险公司替你补偿一部分。

再比如,小朋友需要打疫苗,这两年爆出来的疫苗问题你懂的,一旦出了事情,疫苗保障就能起到作用。

总之,给孩子买到意外险要回到生活场景,越实用越好。

而且,少儿意外险通常也不会太贵:

小朋友每10万保额,每年不超过50块,

对小朋友来说,便宜又实用。

1、老年意外险

最后,我们来说说老人的意外险怎么买。

1)老人更容易意外,保费更贵

老年人腿脚不灵活,有骨质疏松等问题,会更容易发生骨折等意外情况,所以意外险是给爸妈配置的必选项和首选项。

但是老人的出险概率高,保险公司也通常不想卖老人保险。

所以相比于少儿和成人,老人的意外险会贵一些。

60岁老人,20万保额,通常就要三五百块。

不过,相较于老人的其他险种来说,老人意外险也是非常便宜的了。

2)对老人,意外医疗比较重要

前面跟大家介绍了意外险,有三项主要责任,意外身故、意外伤残、意外医疗

对老年人来讲,重要性是意外医疗>意外伤残>意外身故。

老年人正处在家庭责任的衰退期,所以可以把意外伤残或意外死亡可以放在其次,重点关注意外医疗的部分。

一般来说,建议老年人意外险的意外医疗,能够不限社保,免赔越低越好,报销额度应在1万以上。

3)老人意外险实用的特色责任

同样的,给老人的意外险,要符合老人这一群体的特征。

老人家骨质疏松,容易骨折,而且康复周期长,那么一份骨折保障就比较重要。

老人家万一出了什么事,移动起来比较困难,那么救护车责任就是雪中送炭的。

成人、孩子、老人,我们按照上面的注意事项,配齐一家老小的意外险的没坑可踩的。

接下来,公子增加了一个产品推荐的部分。

成人、老人、孩子挑选意外险的侧重点不一样,推荐的产品自然也不一样,

下面针对不同人群,告诉大家有哪些性价比高的产品值得入手:

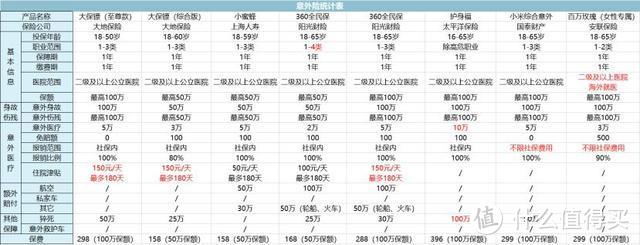

1、成人意外险推荐

在目前的成人意外险中,比较推荐的是下面的几款:

(点开看大图)

(1)大保镖(至尊版)

大保镖是目前保障责任最全的意外险。

我们以至尊版为例

每年298元,就能买到100万保额。

猝死赔50%,100万保额赔50万。

意外医疗部分也很不错,

5万保额,经过社保报销后,0免赔。报销100%。

如果没有经过社保保险,100免赔。社保内报销80%。

而且还有住院津贴,每天150元,最多180天。

总体上说,大保镖综合性价比很不错,值得推荐。

(2)360全民保.综合意外险

360全民保跟大保镖,有相似之处。

360全民保稍贵,

同样50万保额,全民保每年168,大保镖每年158。

但是360全民保责任放宽至1-4类,承保年龄放宽至65岁。

至于基础责任,每年168,50万保额,

猝死赔50%,也就是25万。

而且这款产品的猝死定义相对比较宽松,如果被保人突发急性病,并且在发病后7天之内,因为该疾病或并发症直接导致去世的,就算是猝死。

飞机意外额外给付100万,轨道交通和轮船意外额外给付50万。

意外医疗2万,社保内免赔额100,100%报销。

还有住院津贴,但是限制较多,

免赔三天,上限180天,每天100元。

360全民保这款还有个优势,这款产品的承保公司是阳光财险,品牌公司的服务会稍好一点。

总而言之,这款产品基本和大保镖平分伯仲,不错的产品。

公子前段时间意外险到期,给自己换的是这款。

(3)小米综合意外

在整体责任上,小米综合意外的综合责任也真心不错。

最高买100万保额,每年299元,

猝死赔50%,100万赔50万。

最大的亮点在于意外医疗部分,5万保额,0免赔额,

不限社保可以报销100%。

这样的话,这款保险的实用性大大增强,外购药也可以报销。

常年以来,这款产品都在推荐榜单之列,可见其竞争力。

此外,这张表格上,微保上的护身福,保费便宜的小蜜蜂,对女性友好百万玫瑰也都是不错的选择。

大家可按需购买。

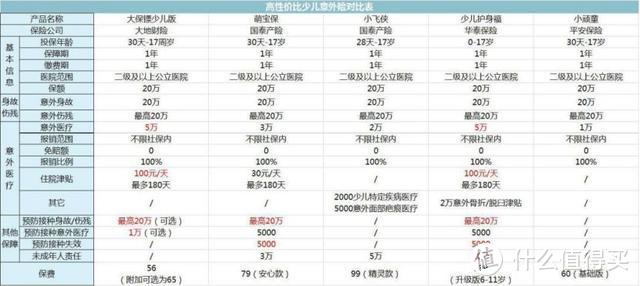

2、少儿意外险推荐

在目前的少儿意外险中,比较推荐的是下面的几款:

(点开看大图)

(1)大保镖.少儿版

无论从保费还是保障责任来看,大保镖.少儿版都是极佳的选择。

每年只需要65块,责任就包括:

20万保额的意外身故/意外伤残,

5万的意外医疗,0免赔,且不限社保。

100元每天的住院津贴,

以及疫苗保障。

性价比非常非常高了,很值得推荐。

(2)萌宝保

萌宝保在ZFB上售卖,也有一定的优势所在,

20万保额仅需79元,50万保额仅需139元。

20万保额,30天—17周岁承保,

2万意外医疗(不限社保)保障,0免赔100%赔付,

而且还有意外住院津贴,30元/天,最多赔180天。

还包含疫苗接种意外,接种事故,也能得到赔付。

以及5万元的监护人责任保障,如果家里有熊孩子,可以用来保障监护人权益。

可以说保障非常齐全了。

这款产品还有三点需要注意:

一是它把一些常见的情况做了责任除外,比如孩子骑车撞坏机动车,不慎摔坏他人电子产品,都是不赔的;

二是理赔时需要提供被保险人身份证明文件及被保险人出生证,否则无法进行理赔。

三是萌宝保10岁以下只能买20万保额,10岁以上才能买50万保额。

除了这几点要注意的,其他还是很靠谱的。

非常推荐。

萌宝保还有个同门师弟小飞侠,也是国泰产险的产品,具体参考表格,在此就不多赘述了。

(3)小顽童

平安的这款小顽童,重点在于便宜

基础版20万保额,60元

尊贵版50万保额,150元。

50万保额那款,意外医疗两万。

0元起赔,报销比例100%,社保外的自费项目也能报。

比如老王花了60块钱,给2岁的小王买了20万保额的小顽童意外险。

一个月后,小王不小心从床上跌落,门诊花费了500元,社保报销后,个人支付了400元。

小宝的爸爸拿着单据找报销公司报销,保险公司给他报销了400元。个人没花一分钱!

综合下来,小顽童也是款非常优秀的意外险。

我每年给自家孩子买的是这款,挑了个便宜的。

(4)护身福.少儿版

护身福.少儿版是V信主推的少儿意外险,

跟支付宝上萌宝保很像,又有所优化。

我们以6-12岁版为例:

意外身故20万,意外伤残20万,

意外医疗5万,0免赔,不限社保报销100%。

此外还有住院津贴和疫苗保障,与萌宝保类似。

还有比较有特色意外骨折/脱臼津贴,最高2万。

小朋友们骨头脆,容易骨折,骨折发生率也比较高,尤其是男孩子,

所以这项责任对小朋友来说,也比较实用。

20万保额,一年139,略微贵了一点点。

1、老人意外险推荐

中老年人的意外险,目前比较推荐的是

如果是65岁以下的中老年人,直接买前面成人部分推荐的360全民保.综合意外险即可,

无论是责任,还是保费,绝对是比单独买老人意外险要划算的。

如果是65岁以上的老人,比较推荐的是众安的两款老人意外险。

孝欣保或众安老年人意外险。

在这两款之中,

孝欣保的意外医疗部分稍强,

意外医疗1万,0免赔,不限社保范围报销,

是目前在售的老人意外险中意外医疗部分最好的。

65岁保费,300元;

75岁保费,520元。

而众安老年人意外险的附加责任稍强,

包括100元/天的住院津贴,额外20万的营运交通意外的赔付,1万的骨折住院津贴以及1万的电信诈骗津贴。

65岁保费,353元

75岁保费,434元。

如果觉得众安的两款老人意外险保费较高,易安保险的退休乐会更便宜一些,也会是不错的选择。

上面介绍的产品,基本算是性价比最高的意外险了,

你只要避开了公子在第一部分说的那些坑,明确购买意外险的一些原则,

相信买意外险就是很简单的事,更不怕买不到好的产品,

以上。

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

全网高性价比产品测评+全网最全选购攻略:

甲状腺,乙肝病人购买指南:

保险长篇总结

关注肆大财子,任何保险问题欢迎下方留言评论。

andy90

校验提示文案

菲剑湖

校验提示文案

赚钱的熊先生

校验提示文案

值友5842994349

校验提示文案

值友5842994349

校验提示文案

赚钱的熊先生

校验提示文案

菲剑湖

校验提示文案

andy90

校验提示文案