8

16

保障、收益二合一,信泰荣华传承终身寿咋样?

2020-05-21 16:12:03

0点赞

0收藏

0评论

创作立场声明:此文章来源于【远虑君探险】,原创不易,喜欢欢迎转发收藏

增额终身寿,虽然有着寿险的名头,但在远虑君看来,主要还是实现资产增值与传承的一个理财工具。

其价值在于收益(现金价值)直接体现在合同上、投资属性强、可以实现灵活的资金融通、100%资产传承……适合中高产家庭做资产配置,或是小资产家庭做强制储蓄和理财。

今天要测评的信泰荣华传承终身寿,是信泰人寿新推出的一款3.65%复利递增的增额终身寿。一起来看看,这款产品咋样,值不值得买?主要内容如下:

新品测评:信泰荣华传承终身寿

6款热门增额终身寿对比

增额终身寿VS年金险

一、产品测评:信泰荣华传承终身寿

可以看到,这款产品的投保规则非常宽松,出生满5天即可投保,80岁高龄也能买。且起步门槛低,按年缴费最低为5000元每年,不同资产人群都可以根据自己的需求灵活参与。

增额终身寿的两大优势:稳定增值、领取灵活,都体现出来了:

① 稳定增值

增额终身寿的保额会每年以合同约定的利率进行复利增值,活的越久,保险金额就会越高。

而信泰荣华传承终身寿的保额增幅是3.65%,写进合同。相比较同类型产品3.5%的主流增幅来说,更占优势。

② 领取灵活

信泰荣华传承终身寿还有以下两个亮点:

加减保灵活:投保满2年,每年最高可追加基本保额的20%,总共可追加保额的160%;同样,也可以通过减保的方式灵活支取资金,以规划现金流;保单低息贷款:最高可贷现金价值的80%,可在遇到紧急情况时用来救急。

再来看看详细解读:

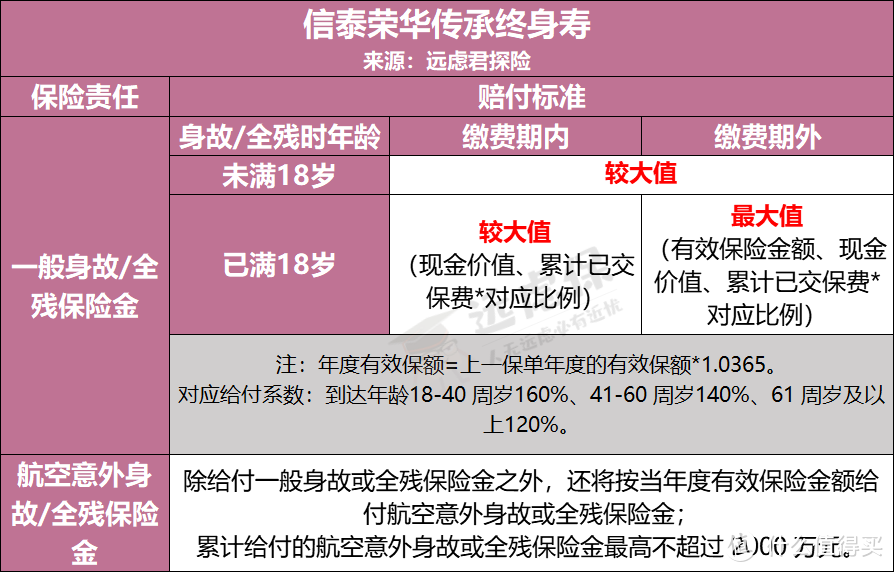

1、身故保障咋样?

增额终身寿,既有寿险保障的功能,又有储蓄增值的作用。

若是身故或全残:保险公司会赔一笔钱;若是人好好的:也可以通过减保取现或是退保的方式将钱取出来。

其身故/全残赔付规则如下:

如图所示:

被保人未满18岁之前:发生身故或全残责任,保险公司按累计已交保险费及现金价值取两者较大者给付;被保险人在年满18周岁之后:没交完保费的话,按累计已交保险费×给付系数及现金价值两者的较大者给付;交完保费的话,在累计已交保险费×给付系数/现金价值/年度有效保额三者之间取最大者给付保险金。

此外,主险还自带了一份航空意外身故保险金:

如果被保人在以乘客的身份搭乘合法商业运营的民航班机遭受意外伤害,自意外伤害之日起180天内,因该意外伤害身故/全残,除了约定给付的身故保险金外,还会额外赔付航空意外保险金,累计不超过2000万元。

这么看还有点抽象,我们举个例子:

30岁的远先生为自己投保了信泰荣华传承终身寿,每年交1万,交10年,那么,其身故/全残保障如下:

在保单的第1-15年,累计已交保费*对应比例>现金价值,身故/全残按前者进行赔付;自保单的第16年起,累计已交保费*对应比例<现金价值,身故/全残按后者进行赔付;若是因为航空意外导致身故或全残,按照基本保险金额获得额外赔付。

可以清楚地看到,这类保险前期的保障功能相对于定期寿险和定额终身寿来说,是比较弱的。如果你买寿险的根本目的是为了保身故,那么定寿是更合适的选择。

2、收益咋样?

① 退保收益

每个保单年度对应的现金价值,就是万一退保你可以从中拿出来的钱。参照上面的案例,第8个保单年度,现金价值就已经超过了所交保费,这之后退保,才不会有损失。

若是选择趸交、或缩短缴费期,回本速度相对也会越快。

我们来一起测算一下,在不同的保单年度退保,内部收益率IRR如何?

如上图,实际结算收益率在3.5%左右,在同类产品中属于一个中上水平。

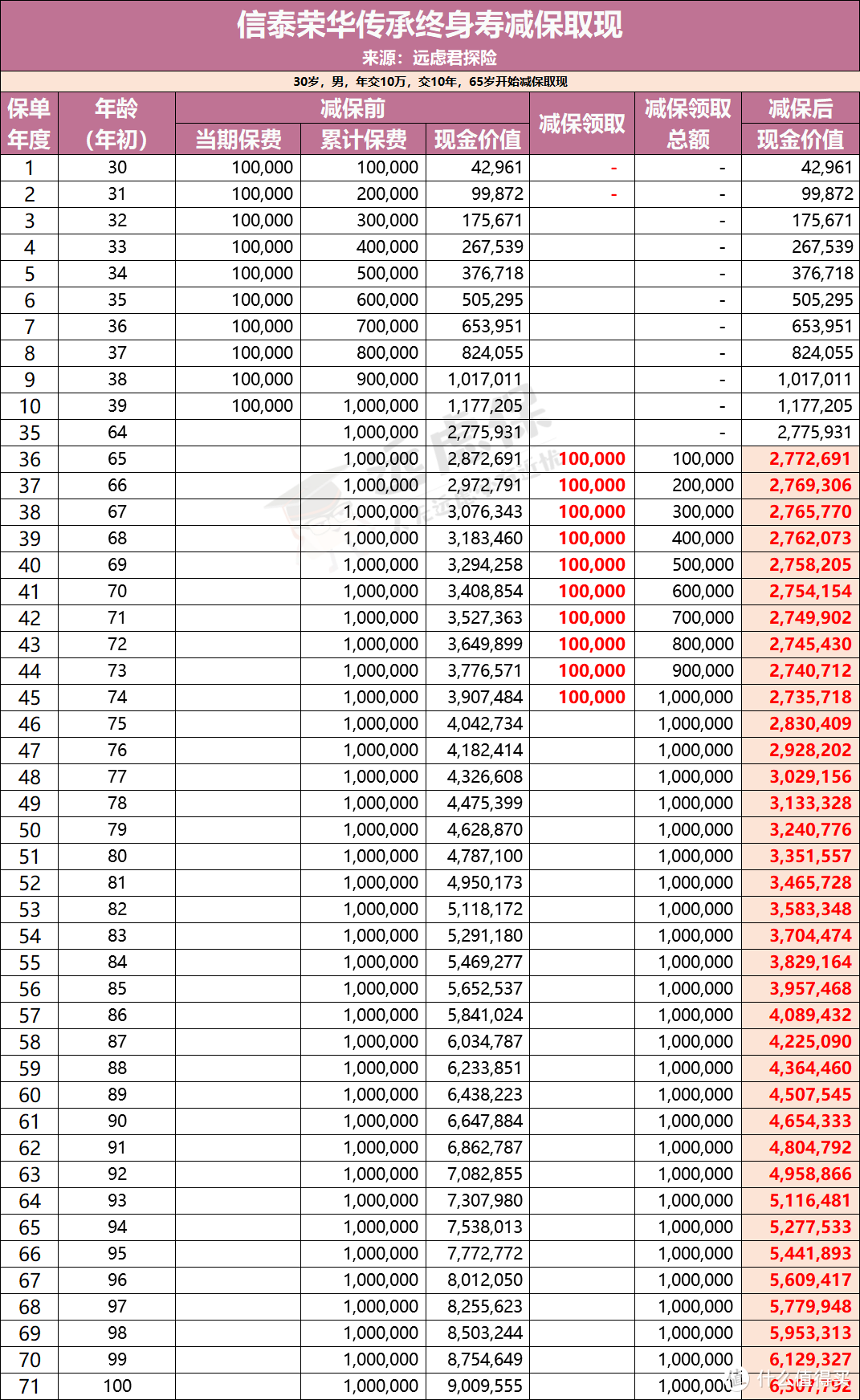

② 减保取现

增额终身寿的减保取现功能可以灵活地运用在孩子的教育金规划或是自己的养老金规划上。

举个例子,远先生30岁时开始规划自己的养老生活,投保了信泰荣华传承终身寿,年交10万保费,交10年,计划65岁后每年领取10万养老金:

减保之后,现金价值相应减少,剩下没有取出来的钱,继续在账户中增值。

可以看到,到74岁,远先生已经累计领取了100万的养老金,此时现金价值还有270多万。

若是身体硬朗,可以选择继续领取,若是不幸寿终正寝,也能给子女留下一笔财富。

3、其他特色

除了上述所提到的功能,这款产品还有如下几个特点:

① 保额可增可减、适时变更

可以灵活根据自己的财务状况,在合同约定的时间内申请变更保险金额。

比如一开始买少了,想追加保费。可在投保满2年后进行申请,每年最高可加保基本保额的20%。信泰荣华传承终身寿的缴费期最长为10年,最多有8次加保机会,最高加保160%。

② 保单贷款、灵活规划

合同期内,也可以根据自身资金需要,申请办理保单贷款。每次可贷现金价值的80%,每次借款期限最长6个月,借款利率按借款时约定。

应对短期资金周转的难题,保单贷款比减保更合适。且贷款期间保单继续有效,复利持续增值,产生的这部分收益还能抵消借款的利息。

③ 支持保险费自动垫交、减额交清

保险费自动垫交:以现金价值垫交保费,垫交的费用视为保单贷款。这一功能可以解决短期缴费困难的问题;减额交清:将保单的现金价值转变为后期保障所需的保费,这时保障依然有效,不过保额会相应减少。这一功能适用于不能或不想再缴费的情况。

二、6款热门增额终身寿对比

评价一款增额终身寿产品好不好,说到底还是要看它的现金价值高不高,后期身故或是退保取现能拿到多少钱。

远虑君选取了以下这6款产品进行了一个比较:

信泰荣华传承信泰如意尊中英人寿安鑫传家横琴传世赢家增额终身寿险信泰千万传承终身寿险C款中意人寿永续我爱(尊享款)

直接说结论:

信泰如意尊&信泰荣华传承:同等缴费条件下,这两款产品的保障是最好的,财富增值效果更为优秀。其中如意尊的起点保额更高,而信泰荣华传承的保额增幅更大;

千万传承C&永续我爱:虽然同样使用的3.5%复利,但千万传承C的起点保额更高,前期相差不多,后期差距就很明显了;

横琴传世赢家:起点保额是几款产品中最低的,但胜在4%的复利,后期增值明显;

安鑫传家:虽然起始保额较高,但由于只有3.1%的固定利率,后期掉队。

三、增额终身寿VS年金险

就保障功能而言,增额终身寿和定寿、定额终身寿的区别我们在《比定期寿险贵10倍,花重金买的终身寿险值得吗?》一文里有详细讲解。

就理财功能而言,增额终身寿和年金险也有很高的相似度,都可以强制储蓄、锁定利率、持续受益、且具有安全稳定性。二者该怎么选?

大家还是要依据自己的需求进行选择:

若是想要追求更好的收益、或是规划单纯的养老计划:配置养老年金险更为合适;若是想要实现资产传承:增额终身寿更合适,因为它还有财富增值、债务隔离、资金融通、资产传承的功能。

远虑君说

经历了一场疫情,裁员、失业、收入中断……大家对于理财这件事,更焦虑了。

手里有点余钱,就想着买份产品来实现保值增值。有这个考虑,当然是好的,但要注意,不管是年金险还是增额终身寿,都得排在家庭健康保障配置齐全之后。

总的来说,信泰荣华传承终身寿利率较高,增长优秀,对于不愿承担风险、只想让手里的钱安安稳稳增值、传承的人来说,是一个不错的选择。