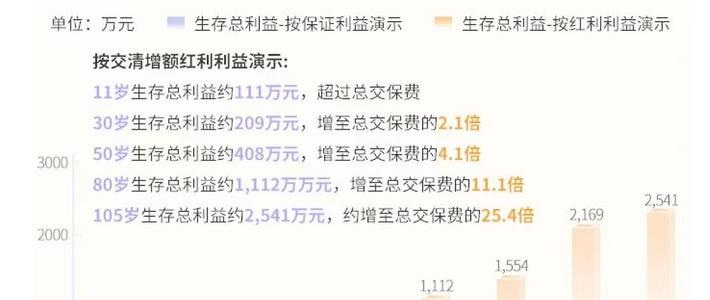

303

90

小雨伞超级玛丽重疾险3号Max为什么保额高还便宜?到底值不值得买?

2020-06-15 19:10:34

0点赞

0收藏

0评论

随着互联网保险的兴起,很多人都开始考虑在网上买保险,在保障责任大致相同的情况下,网上重疾险的保费可能只需要线下重疾险的二分之一甚至是三分之一!

很多持有“一分钱一分货”的消费观念的人就会产生疑问:为什么同样的保险产品,在网上买保险会便宜这么多?网上买保险靠谱吗?

这和当年网购还不是很普及时,很多人会问,“同样的东西在网上买比在实体店买要便宜,是不是网上的商品质量都很差?”这个问题有点类似。

但是,这么多年过去了,我们连菜都只在网上买了...

互联网保险到底为什么这么便宜呢?作为互联网保险业科普小编,小编认真分析总结了一下,主要有以下几点:

1、保险产品更丰富,搭配组合更自由:互联网保险大部分都是消费型保险,保障责任灵活,没有太多捆绑责任,搭配组合更自由。

2、互联网保险市场竞争激烈:支付宝、腾讯、京东等互联网巨头也开始参与互联网保险市场的竞争,在越来越激烈的市场竞争环境下,经营互联网保险业务的保险公司或保险经纪平台都会尽力降低成本,压缩利润,尽量让利给用户,同时也会提供更优质的服务,获得用户信任。

3、互联网保险运营成本更低:互联网保险大都通过线上渠道进行推广销售,不需要依赖大量代理人来销售,也不用在各地开设分支机构,其运营成本要大大低于传统保险。

小雨伞超级玛丽重疾险3号Max值不值得买?

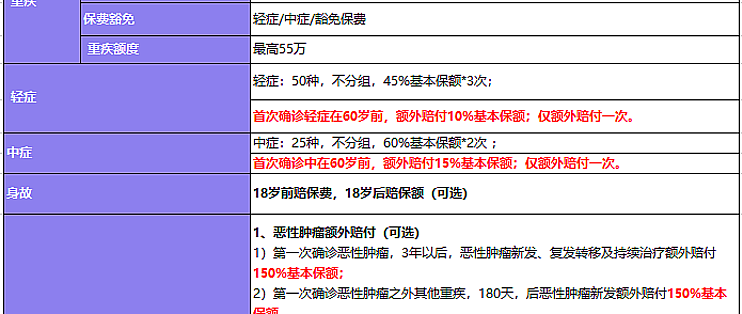

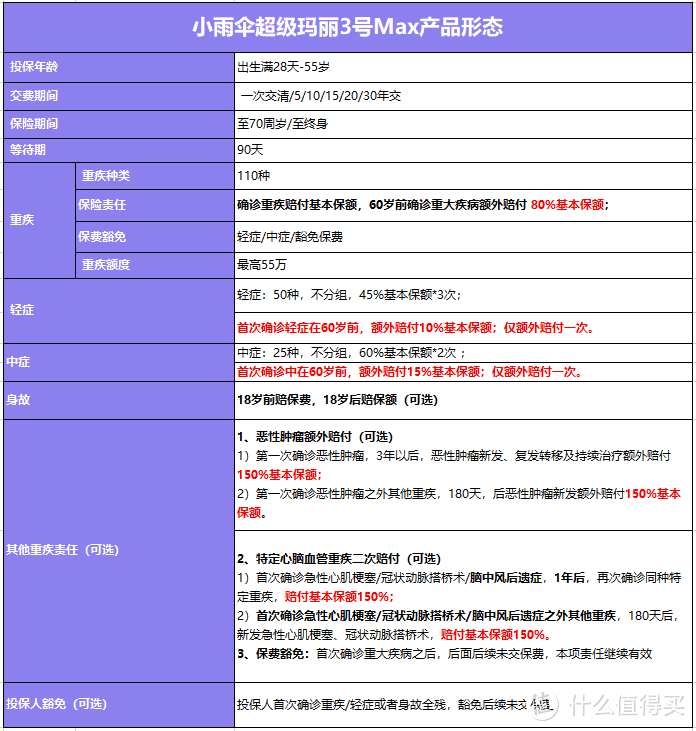

小雨伞超级玛丽重疾险3号Max基础责任包括重疾单次赔付、中症/轻症多次赔付,中症轻症豁免保费。小雨伞超级玛丽重疾险3号可保185种疾病,包括110种重疾、50种轻症、25种中症。60岁前确诊重大疾病,可额外赔付80%基本保额, 60岁前首次确诊轻症最高可赔付55%基本保额,60岁前首次确诊中症,最高可赔付75%基本保额。

小雨伞超级玛丽重疾险3号Max不论是重疾还是轻中症额外赔付比例都远超同类型重疾险,杠杆率非常高。

除此之外,小雨伞超级玛丽重疾险3号Max还可提高了恶性肿瘤额外赔付和特定心脑血管重疾二次赔付比例,恶性肿瘤及特定心脑血管重疾均可额外赔付150%基本保额。

虽然小雨伞超级玛丽重疾险3号Max额外赔付比例大幅提高了,但是保费价格却并没有大幅提升,性价比超高。

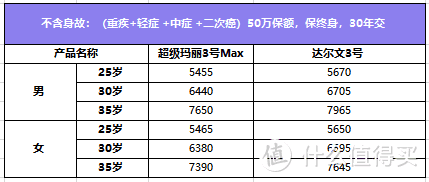

对比产品形态保障责任差不多的达尔文3号,选择重症+中症+轻症+癌症二次赔责任,50万保额,保障终身分30年交,超级玛丽3号Max保费比达尔文3号便宜4%左右的保费。

保额更高,保费却更便宜。

总体来说,小雨伞超级玛丽3号Max是一款保障责任优秀,性价比超高的顶配型重疾险,如果你刚想要买一份性价比高的高保额重疾险,又不知道买什么好,小雨伞超级玛丽重疾险3号应该是最合适的选择。