311

126

如何更好的申卡、申贷,做到知已知彼,看看这篇——个人二代征信解读

2020-05-06 16:35:52

4点赞

38收藏

6评论

最近其实我比较热衷于写一些拆拆装装的东西,最差也是linux之类的,但是没办法,上个月收到了大妈的消息

总想着能申请个认证什么的,所以想想还是写写自己赖以生存的金融相关的东西吧。

而从内容上说,其实早就该写这么一篇了,我大概是一个多月前看到的人民银行下发的二代征信对照与解读的文档,实际可能更早,因为邮箱里东西太多,这些非重要的材料一般都不太会看,除非闲下来。不过这套文档标定了涉密,所以我只能按我的理解给大家说说,做到知已知彼,不能总让银行读我们的征信,而我们自己拿着征信报告却一无所知吧。

先说说征信报告本身,其实个人征信报告有两个获取的途径,一个是网上申请,一个是线下打印,至于各自的方法,我就不细说了,百度上多的是,由于方法有两个,所以我知道的报告版本也有两种,这里要说明一下,我自己没有在人民银行指定的自助网点打印过报告,所以我并不知道那种机器打印的报告是什么样子的,我这里说的线下打印是指银行为办理信用卡或是贷款打印的那种。两种征信报告在版式上是不一样的,在名称上也很容易能看出来。

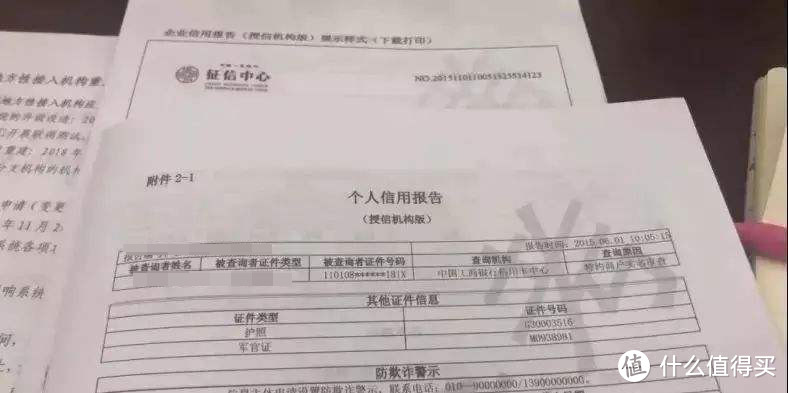

▲上图这个就是个人查询的版本,不同地方和不同时间的版本有细小的差别,比如有的叫“个人查询版”,有的什么都没有,同时这个版本应该是人民银行柜台打印出来的,和我们在网上申请后取得的也有一些不太一样。

▲这个就是银行版了,不过我要声明的是,由于按人民银行征信管理办法的相关规定,各家银行打印的个人征信报告仅能在个人授权的范围内由本机构自己使用,所以我也不会拿别人的征信报告来贴图,这篇文章里的贴图全是网图(侵删),并且对于一些图片本身也有个人信息泄露的问题的,我还会进行处理。个人征信的管理对每个人都很重要。

那么上面这些其实上都是一代征信体系下的报告,二代征信来了!说实话,我其实也不太清楚二代征信具体到来的时间,我大概了解的是1月19日,二代征信开始切换,但时至今天还有的银行在用一代的报告,具说是5月1日后全面二代报告了,反正该来的总是要来的,那就说说不同吧。

从人民银行提供的相关材料里看,二代的征信报告在基本结构上,大致分为报告头、个人基本信息、信息概要、信贷交易信息明细、公共信息明细、非信贷交易信息明细(新增)、本人声明、异议标注、查询记录和报告说明这几个部分,和一代报告差异不大。在细项上主要改变在三个方面:

1、归纳了逾期和违约的信息项,把原来资产处置和保证人代偿归并,其实这两项细分对于个人信贷的差别不大,但值得一提的是,根据人行的材料说明,这里其实是把原来相对独立的企业征信和个人信息进行了打通,在二代系统中这里不仅反映的是个人的对外担保信息,也包括个人为企业担保或是做为共借人的情况。

2、增加了在信贷交易记录里对于贷款类型的细分,原来可能并没有分类,现在区分为非循环贷款、循环贷款,并在循环贷款下进行分账明细,落实了在前期宣传中提到的,未来将关注个人在银行授信的情况,也就是说可能你没有在银行借钱,但是银行给了你一个信用的额度,可以让你随时借款,也会记入信用报告。

3、公共信息进行了调整,去除了养老金缴存和发放记录、车辆交易和抵押记录,并且把原来的电信缴费记录单列为非信贷交易信息明细。

除了这些基本的结果以外,在各个细项中包括取数、解释口径等都有不同程度的变化,这里我挑一些我认为跟一般人关系比较大,平时需要注意的东西来说说。

1、数字解读

这个其实是一代时就有的东西,怎么说这个东西呢,在结果上可以看做是和芝麻信用、京东小白分一样的东西,他的本质上是把你过往的信贷记录和偿还情况通过一个量化的模型,形成一个分数,这个分数将做为你信用情况的一个直观表现。根据人民银行的介绍,这个数字解读目前并不是所有银行都在使用,但目前正在大力推广,如果最终被多数银行采纳,那意味着,如果你有违约记录,其实征信上是不是过期或是消除了都不是关键了,因为只要有记录就会影响你的评分。

延伸一点个人信贷的内容吧,大家在申卡或是申贷时,一般银行会根据大家提供的信息及征信报告生成一个叫“评分卡”的东西,这个东西代表大家的背景信用,也是一般业内常说的A卡。后面在信用卡使用中或是贷款使用中,银行会记录你的还款情况,这时会定期再做一个评分,这个是行为评分,也是一般业内常说的B卡,人行征信里这个数字解读我个人感觉更倾向于B卡的概念,只不过这张B卡的维度有点深,不再是一家银行的,而是所有银行的。

2、信贷交易违约信息

这部分主要是来记录个人的被追偿、呆账、逾期(透支)的情况,这里只提示一下时效,被追偿信息中如果欠款未还清的要被记录,或是欠款还清了,但还清之日到报告时不满5年的,也要记录,超过的就不记了。逾期(透支)的逻辑是一样的,但呆账信息则没有5年的限制,所有的都会纳入统计。

3、贷记卡账户信息

这里科普一下,根据人民银行的银行卡管理办法的规定,银行卡分为借记卡、贷记卡和准贷记卡三种,其实并没有定义出一种叫“信用卡”的卡种,借记卡大家应该比较好理解,现在大多数银行会在卡面上标注,以前一般我们会说成储蓄卡,就是没有透支功能的银行卡;贷记卡就是我们一般意义上的“信用卡”,因为透支是会计上的贷记动作,所以叫贷记卡;准贷记卡现在基本上看不到了,我大概最后一张准贷记卡是十多年前的了,那种卡可以透支,但是没有免息期。

二代报告中对于贷记卡账户提供了账户数、授信总额等信息,从大概去年下半年开始,部分地区的部分银行开始下调信用卡的额度,主要是受到人民银行关于个人授信总额的指导意见,从总量角度控制个人的授信额度,所以大幅的调减额度,防止个人过度信用。从二代报告提供总额信息看,未来这会是一个大的趋势,以后多申卡,可以放大透支的可能性越来越小了。

4、查询记录

二代报告中对于查询记录更加关注,同时我也发现很多银行在个人信用贷款的申请中也更加关注查询记录的情况,二代报告中查询记录只记录2年内因贷款审批、信用卡审批、担保资格审查、融资审批而形成的查询记录,对于其他比如贷后管理、比如个人查询并不做记录。

从数据维度上,记录除了次数外,也记录查询机构的数量,跟前面的总授信一样,其实就是为了防止多头授信,多办贷款多办卡会影响到后续的申办。另一个方面在时段上,分为1个月和2年的数据,大家以后可能要更关注这两个时间维度上的查询情况。

二代报告中的东西比较多,从一些变化和细项上可以看到未来银行在信用审批方面的倾向,前面我提到一些,大家可以关注,另外有一些太细的,受限于篇幅,我也不太好细说,未来写一些相关内容时会再说到,好了,我对于写本职的东西不是太有兴趣,所以会比较乱,大家多多包涵。

嘟嘟飞天

校验提示文案

俊锋柒伍贰零

校验提示文案

俊锋柒伍贰零

校验提示文案

嘟嘟飞天

校验提示文案