41

65

百万医疗险,我只在乎曾经拥有

2019-05-31 18:05:58

0点赞

3收藏

0评论

本文专治百万医疗险选择困难症患者,如果没耐心看,直接拉到后面看结论或者咨询E生君。

自2016年8月首款百万医疗险面世以来,凭借其高保额低保费的特点成为了国内最受欢迎的医疗险产品。

为何称为百万医疗险?

百万指的是保额基本在一百万以上;

医疗险,顾名思义,是用来报销医疗费用的。

先下个结论:百万医疗险,在身体健康允许的情况下,建议人手一份。

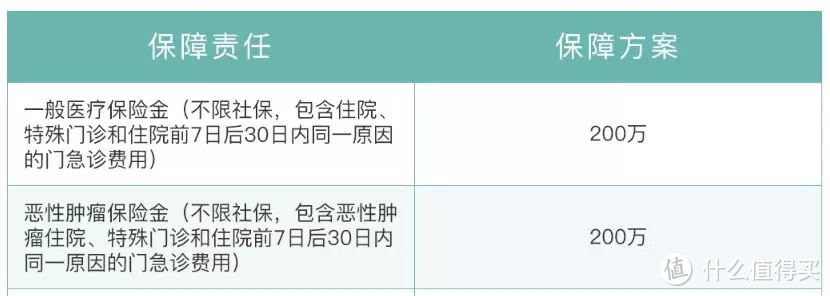

1.百万医疗险保什么?

一般住院医疗费用;

恶性肿瘤住院医疗额外费用;

特殊门诊(肾透析;针对恶性肿瘤的化疗,放疗,肿瘤免疫疗法等;门诊手术;住院前后门急诊费用);

2.免赔额

一般百万医疗险都会设置五千到一万的免赔额,只有支出的费用超过免赔额才能报销。

一万的免赔额对百万医疗险来说,提高了理赔的门槛,过滤掉很多理赔甚至骗保行为。保险公司降低了赔付压力,产品才能长久。

3.补偿原则

已经从其他途径(社保、公费医疗、工作单位、其他保险公司)取得补偿的费用不能重复报销。

医疗险是报销制度,报销的钱不会比花费的钱多。

4.保费

百万医疗险的保费一般都比较便宜,不用太在意。

30岁的年龄买一份200万的百万医疗险也就四五百块,幼儿和老人相应保费会贵点。

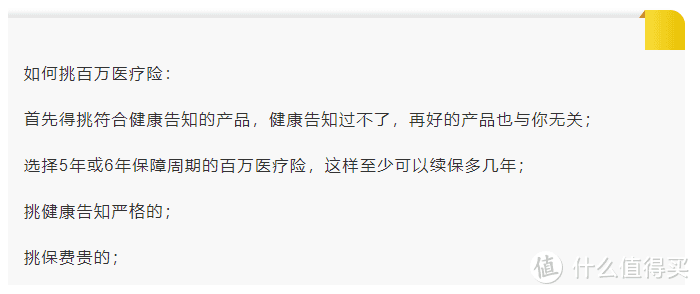

E生君建议 ,百万医疗险,挑着贵的买。

5.健康告知

医疗险的健康告知是最严格的,因为几百块钱的保费能撬动几百万的保额。

那么百万医疗险的健康告知是不是越宽松越好呢?不是的。

假设你是一个标准体,如果你买的百万医疗险健告很宽松,那么很多比你身体差的人也买了同款医疗险。身体不健康的人出险的概率自然大,产品就会容易赔穿。对标准体的你来说其实是很不公平的。

不要挑保费很便宜健告很宽松的产品,百万医疗险已经够便宜了,不要只看眼前的蝇头小利。

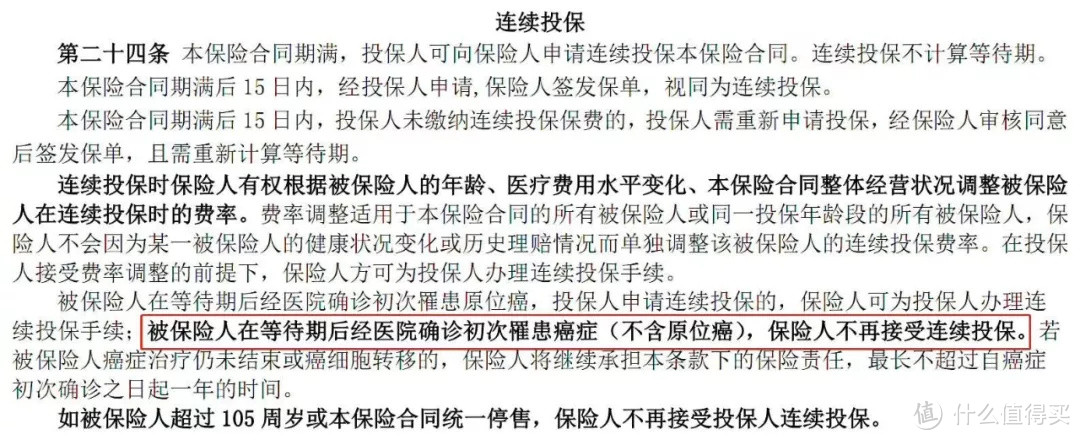

6.续保的友好性

续保的友好性是指百万医疗险到期后,保险公司不会因被保险人身体健康发生变化而不让续保。有下列类似条款的产品可称之为续保友好:

续保时,本公司以被保险人首次投保时的状况作为风险评估依据,不会因被保险人个人的风险状况变化或已经产生理赔而拒绝投保人为被保险人继续投保。

举个反面例子,之前E生君看到有人推荐了款防癌医疗险,价格非常便宜,200万保额,只需205元一年。但这是一款续保极其不友好的医疗险。

举个例子,患上恶性肿瘤,出险了。第二年不能续保,那么后续的医疗费用怎么办?卖房卖车?众筹?

为什么要买这样的医疗险?因为便宜?

为什么要卖这样的医疗险?因为便宜?

30+岁,一款续保条件友好的防癌医疗险也就四五百,多出的两百来块承担不起吗?

7.产品的稳定性

百万医疗险是一年期的短期险,大多数都是买一年保障一年。而且高保额低保费的特性导致有较高的停售风险。

所以很多人会走进死胡同,追求那些能保证续保的产品。那么究竟怎样的产品才能算是保证续保?

根据保监会发布的《健康保险管理办法》,第三条:

长期健康保险是指,保险期间超过一年或者保险期间虽不超过一年但含有保证续保条款的健康保险。

保证续保条款是指,在前一保险期间届满后,投保人提出续保申请,保险公司必须按照约定费率和原条款继续承保的合同约定。

结论:目前,没有任何一款百万医疗险能保证续保。无论业务员或者保险公司如何玩字眼,这一结论都不会改变。

最后,不要整天忧虑着百万医疗险停售的事。

对百万医疗险,我的态度是,只在乎曾经拥有。

靠一年几百块的产品想永久解决生大病的医院费用?这现实吗?

想清这点就不会纠结了,只在乎曾经拥有,但也可以帮上大忙,甚至救命。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“E生E世保”,微信搜索“eshengeshibao02”