5

7

如果一直不工作,你的钱可以撑多久?

2020-02-04 19:51:38

1点赞

2收藏

2评论

创作立场声明:大部分人,还是在为了钱工作...

01 如果一直不工作,你的钱可以撑多久?

前几天看到网上有朋友讨论。

"说说你所在的行业受这次疫情影响有多大,现在怎么样?"

很多朋友表示很担忧。

如果去上班,总是放不下心.

尤其是大城市,上下班高峰期接触的人多。

家里还有一家老小,害怕自己染上再传染给他们。

但如果一直不上班,也不是个办法。

工作保不保得住?现金能够撑多久?

尤其是还有高额债务的朋友。

这些留言的人中来自各行各业,比如:

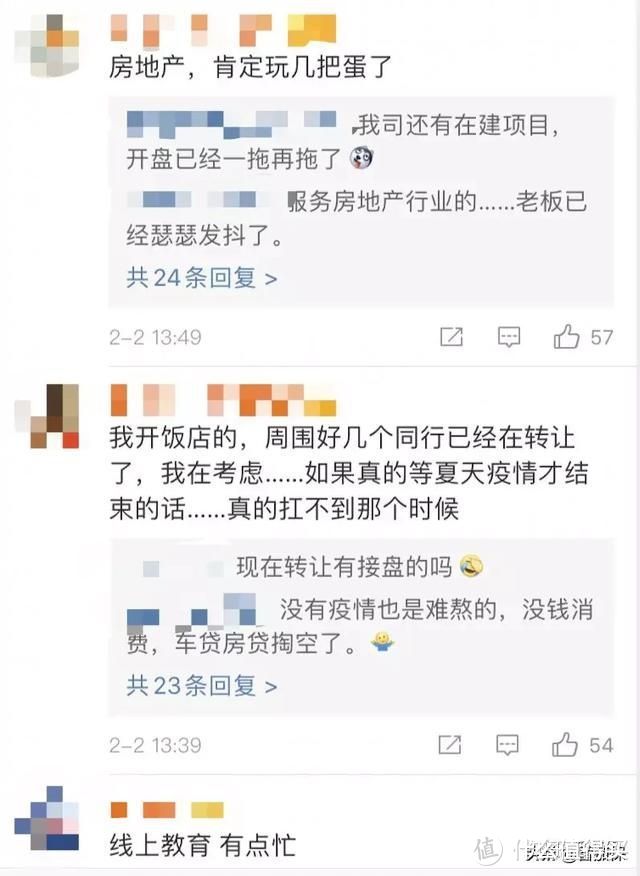

有做房地产的

有开饭店的

有经营健身房的

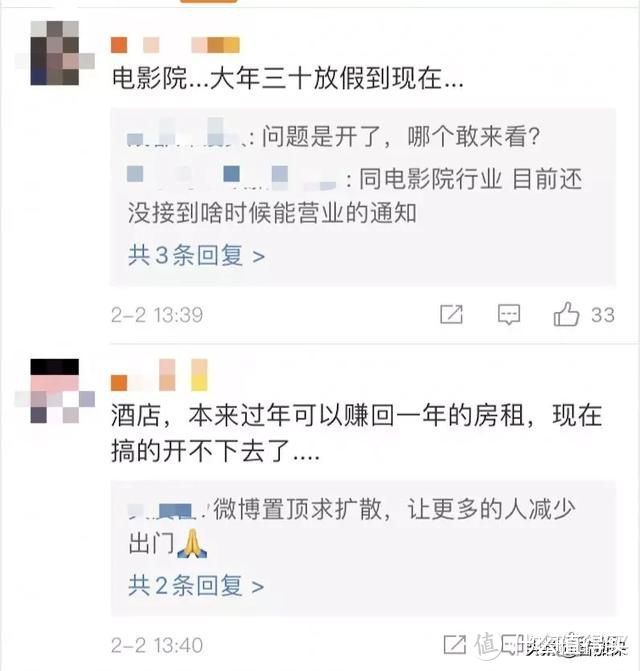

有电影院的

有做旅游业的

有经营酒店的

还有不少中小企业主

......

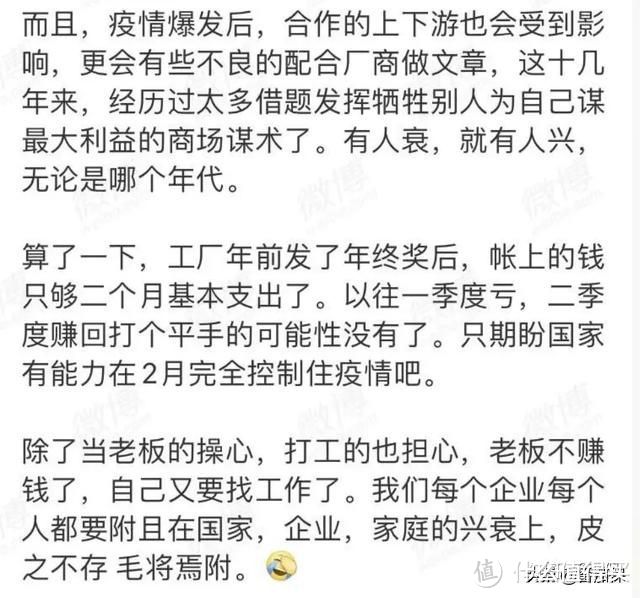

但事实上,除了员工很难以外。

当老板的也不容易,一些民营企业小老板说。

“一季度亏损,二季度赚回打个平手的可能性没有了。”

即便像西贝这样的餐饮大佬,在接受采访称时也称。

"当前西贝400家线下门店基本都已停业,只保留100多家外卖业务。

预计春节前后一个月时间将损失营收7-8亿元。

2万多员工目前待业,但工资要继续发。

一个月支出就在1.5亿左右。

如果疫情在短时间内得不到有效控制,西贝账上的现金撑不过三个月。

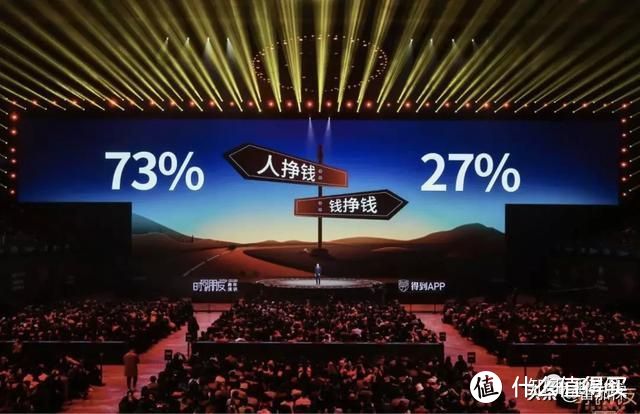

02 对大部分人来说,73%可支配收入,都来自劳动所得

非常经典的财商启蒙书《富爸爸穷爸爸》

有一个观点:

“富人,不为钱工作。”

2020罗振宇在他的跨年演讲的第四个片段「钱从哪里来」中聊到。

据统计。

2018年中国居民的可支配收入中,有73%,来自于劳动所得。

那也就是说。

我们的收入中有超过一半以上是来源于工资收入。

一旦停止工作。

收入中断,我们的收入也会随着减少。

这次疫情以来。

焦虑、未知、担忧一直伴随着大家。

我身边也有不少做健身教练的朋友,健身房关闭,而只能闭门在家。

这期间,没有任何收入。

所以担心疫情的同时,很多人忍不住开始盘点自己的财务情况。

假如受到影响甚至收入发生中断。

你的现金流能撑多久?

为什么强调现金流。

而不是房产、股票、其他投资?

著名畅销书作家,罗伯特.惠尔赖特。

在 “你是个财商盲吗?”这个章节中提到。

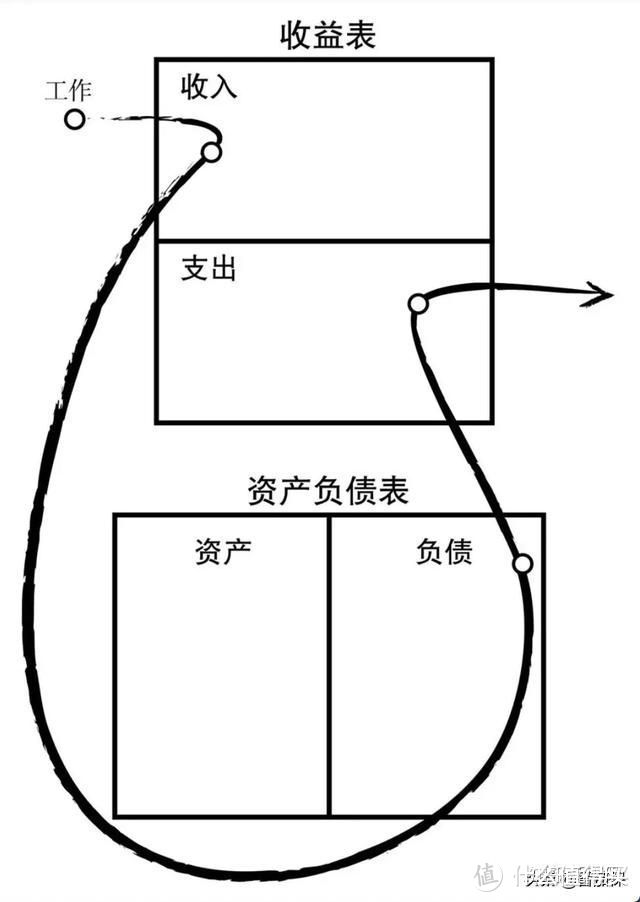

关于财商素养,有六个很重要的词,它们是:

1.收入

2.支出

3.资产

4.负债

5.现金

6.流动

随便问一个企业家,哪两个最重要?

他肯定会回答:“现金和流动。”

现金流,到底有多重要?

现金流可以拆分为,“现金”和“流动”这两个词。

因为现金流决定,是资产还是负债。

现金流充足的人,即便一段时间歇着什么都不干。

也有源源不断的收入进账,可以供自己日常开销。

但是现金流不那么充足的,必须要靠工作才能有收入的人,就大不一样了。

简单来说,现金流的多少决定了你的底气。

扪心自问。

如果发生突发情况,你手里的现金流有多少?能维持多久的开支?

你也许会说,如果真的有什么事需要用钱,有房产股票,卖掉就好了。

在人生遭遇黑天鹅事件,应该怎么办?这篇文章其实就讲过了。

房产和股票在变现之前,都只是账面价值。

而且你也不知道在你急需用钱的时候能否卖在高点。

同样是一套房子,也许别人的房子是资产。

即便没有工作收入的情况下,也可以给自己带来源源不断的现金流。

而你的房子,就可能是负债。

简单来说:

把钱揣进你的口袋,不管你工作不工作,是资产。

把钱从你的口袋里掏出来,即使它处于升值状态,是负债。

任何的东西都有双重属性,既可能是资产,也可能是负债。

定义它的,主要是看它的现金流方向。

你的房贷、车贷、花呗分期,都是让你的钱离开你的。

即便房产,在你的贷款还清之前,对于银行来说,它是资产。

对于你来说,它是负债。

即便你的贷款已经还清了。

用于自住,没办法带来正向现金流的情况下。

它仍然也是负债。

03 到底怎样做,才可以不工作也能“躺赚”呢?

对于普通人,当遭遇黑天鹅事件。

如何能够保持自己的现金流一直处于健康稳定的状态。

不工作也有持续有收入?

2007年,畅销书作家塔勒布出版了《黑天鹅》。

讲述了黑天鹅事件有不可预测、影响重大的特点。

所以这个词也成为那些难以预测的重大罕见事件的代名词。

比如我们这次遭受的疫情,就是一个彻底的黑天鹅。

之后,他推出了另一本书《反脆弱》

这本书对如何应对黑天鹅事件提出了一个很好解读。

第一个核心观点是:

你要学会降低脆弱性,避免暴露在黑天鹅之下。

也就是,每个人要学会建立一个客观的风险观,别抱侥幸心理。

辩证客观地认识自己的风险,并尽早转嫁掉它。

避免处于风险之下,提前规避掉它是为了让我们有持续赚钱的机会。

不至于因病返贫或者是突然离世。

但赚到的钱,如何管理和分配。

才决定了我们是一直为了钱工作,还是可以让钱为我们工作。

有一个流传很久的段子,其实可以说明这一点。

靠运气赚来的钱,靠实力都败光了。

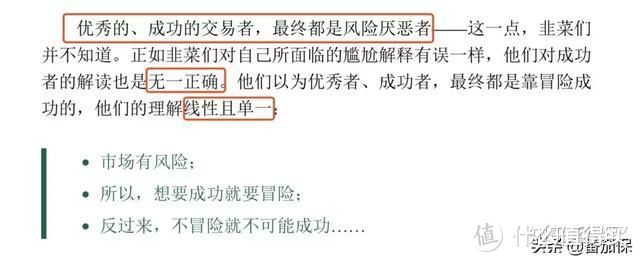

在李笑来的《韭菜的自我修养》里有提到这样一个观点。

喜欢冒险的,最终都是“韭菜”。

而《反脆弱》的第二条提出了一个更有意思的观点。

「杠铃策略」

对于个人投资,我们要学会分散投资,对冲风险。

放较大一部分钱,到线性关系强,收益性确定且风险小的渠道当中。

在做好了兜底资金后,可以放一小部分到风险高,收益也可能高的渠道。

那么什么样的渠道是收益确定且零风险,可以给我们带来持续、稳定的收入,实现躺赚呢?

比如之前就聊到过到过的4.025%的年金或者终身寿险就可以。

你可以以你的名义,买给孩子,这样这笔钱既可以用给孩子上学,也可以你自己用来养老。

而且这样做也是孩子妥妥的婚前财产。

缩短缴费期,提高保额,这样中途你需要用钱应急,随时可以从里面取钱出来。

而账户里其他没有动用的钱,继续躺在里面按照4%复利生息。

别小瞧复利的威力。

折合成单利,第十个保单年度单利就是5%了。

最关键是零风险,也不需要你操心。

相当于有个生钱的袋子,自己慢慢长大。

用3句话概括就是:

1、收入多元,提高被动收入占比

2、提前规避可预知的风险,并尽早转嫁它

3、趁早为自己准备一个安全保本的钱袋子比如年金,再做其他风险系数高的投资

最后。

套用一个作者说过的话。

我们见过对“疯狂”的经典诠释:

“一遍又一遍做同样的事。

却希望收获到不同的结果。”

我是番茄保,有个好心情~

值友9046308421

校验提示文案

值友9046308421

校验提示文案