7

6

医疗险不能全额报销!为您理一理报销医疗险报销盲区

2019-09-17 14:10:00

7点赞

67收藏

4评论

最近,小保收到了一个让人哭笑不得的问题。

一位客户问我,如果他买了医保和一款商业医疗险,假设他看病花了1万元,是不是医保报销70%,然后商业保险报销100%,那他是不是可以拿到1.7万的报销费。

小保觉得,可能还有不少人有这样的想法,所以这里我必须再着重和大家强调:

商业医疗险和医保是不能重复报销的!!!而且报销额不能超过治疗的总费用!!!

说到这里,可能有人会问:既然社保都报销了大部分,商业医疗险报销只能报一点点,还不能赚钱,那我花钱买商业医疗险的意义在哪呢?

关于这一点,其实很多人都存在着误解,以为医保和商业医疗是什么都可以报。今天,我就来给大家理一理。

本文从以下几个方面解读:

医保的报销范围

商业医疗险的报销范围

小保总结

医保的报销范围

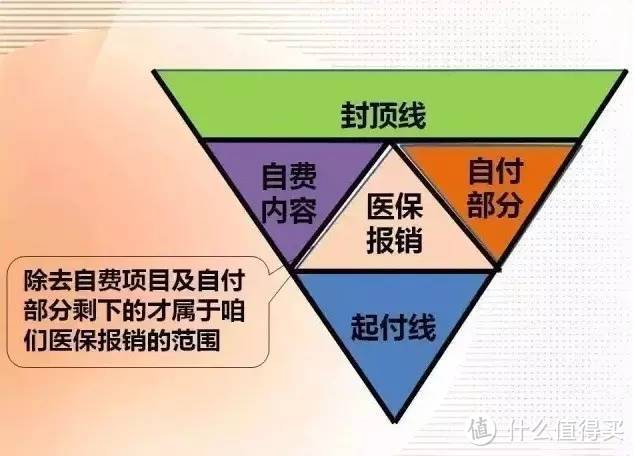

首先,我们一起来看几张示意图:

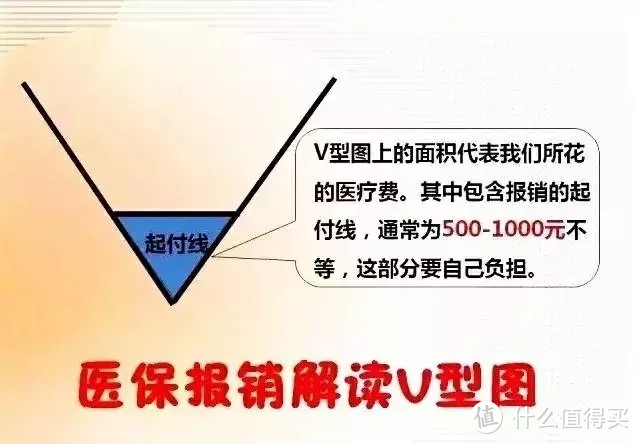

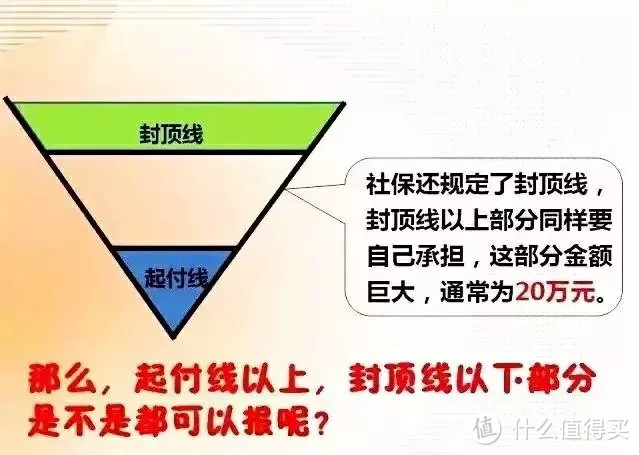

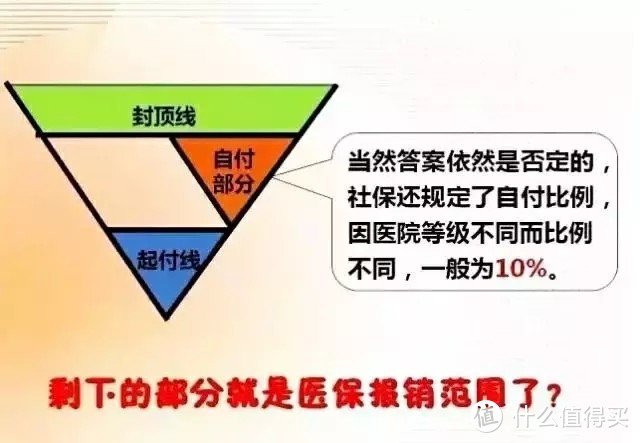

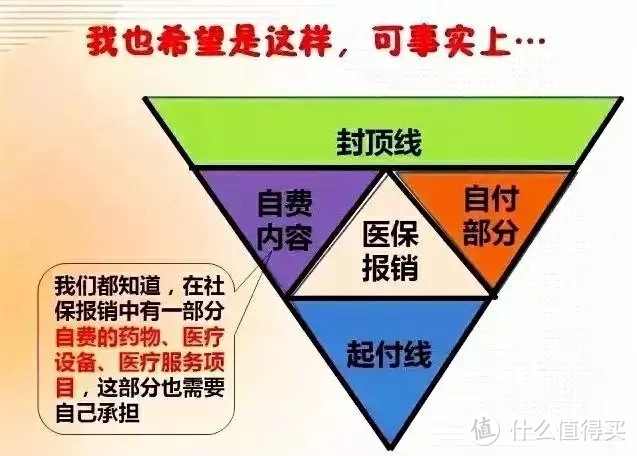

医保报销是有一个起付线和封顶线的。

在起付线和封顶线之间是我们可以报销的部分。

但实际上这个可报销的部分,也不是全部都可以报销的。

还要去掉自费项目(自费药物、医疗设备等)以及自付部分(根据就医医院等级规定了自付比例),然后才是你能报销的部分,也就是图中医保报销的那一部分。

这么一解释,你就懂得了医保报销范围了吧。

商业医疗险的报销范围

商业医疗保险一般分为两种:

1.只报销社保范围的剩余部分:

这个部分包括(根据上面那个图来对比解释):起付线以下的部分、封顶线以上的部分、自付部分,再根据商业医疗险的比例进行报销,但要注意,自费内容依旧是不报销的。

2.医保报销剩余部分全部报销:

这种保险也就意味着自费内容也报销。

那么,除了上面说的以外,商业医疗险还有没有一定不给报销的部分?

当然有!

那就是免赔额。

由于有了免赔额,所以商业医疗险的报销,社保报销后剩余的医疗费用,一定要超过免赔额,并把免赔额去除掉之后的部分,根据合同条款中的报销比例进行报销。

简单的公式就是:商业医疗报销金额=(治疗费用-医保报销费用-免赔额)x 报销比例

日常门急诊、住院医疗的普通商业医疗险免赔额通常不会很高,一般一百元左右或者干脆0免赔。

但目前比较流行的百万医疗险都是有免赔额的,通常为1万元,有的是每年1万免赔额,有的是几年共享1万免赔额,这中间的差别还是很大的。

举个例子:

小陈第一年患病住院,医保报销完后,自己出了7000元费用,第二年又不幸患病住院,这次医保报销完后,自己承担了8000元。

那么,假设报销比例都是100%,每年1万免赔额的产品,是一分钱都不会报销的,但如果是几年共享1万免赔额的产品,可以报销7000+8000-10000=5000元的。

分析完了免赔额,咱们再来看看实际报销案例。

刘大妈购买一份住院医疗(不同于百万医疗,住院医疗免赔额和保额都较低),免赔额是100元。最近,因胃病住院产生的医疗费用是5000元,没有自费项目,医保报销了3000元,剩余医疗费用是2000元,于是申请了商业保险报销。

由于刘大妈购买的商业医疗险的免赔额为100元,住院报销比例为100%。那么刘大妈还可以报销:(2000-100)×100%=1900元。也就是自己自费了100元的费用。

所以,大家在购买医疗险时,要特别注意免赔额和报销比例。

但是,有人就会问了,如果没有医保,或者不用医保报销,那商业医疗险怎么报销?

这种情况,保险也有规定:

1.无医保人群的报销理赔要比有医保人群的报销比例低很多,有医保一般能达到100%的报销,而无医保人群通常只有60%的报销。

2.无医保人群购买商业医疗险,因为保险公司要多承担一点费用,所以保费肯定比有医保人群的高。

还是以刘大妈为例,如果她没有用医保报销,那么她可报销费用就是(5000-100)x60%=2940元。

虽然报销的金额比上面1900要多了1000元,但实际上,上种情况她只自付了100元的费用,而这次自付了2060元,差距也是非常明显的。

此时,商业保险的报销范围,你也明白了吧。

小保总结

如果你购买了一份商业医疗保险,在报销理赔时,应该注意这几点:

确定所购买的医疗险产品有没有免赔额设置。

看所购买的保险是否报销社保外费用。

最后再看所产品的报销比例并计算能报销的金额。

分析完报销范围,大家这会儿应该都明白了,商业医疗险并不能重复报销医保所报销过的费用,报销的金额也不会超过治疗的总费用。

医疗险理赔还是有些限制的,所以,在有预算的情况下,还是建议配置一份给付型的重疾险,以防出现大病,能够得到更好的治疗与疗养。

hh7856

校验提示文案

佐藤砂糖酱

校验提示文案

值友9545200124

校验提示文案

值友9545200124

校验提示文案

佐藤砂糖酱

校验提示文案

hh7856

校验提示文案