8

8

社保养老金政策:3000字长文详细解读

2019-08-29 19:36:08

54点赞

928收藏

45评论

创作立场声明:有操守有理想的90后/懂实务讲实话的保险人

这是一篇纯科普文。讲一讲跟我们息息相关,但很多人都不会关注的社保养老金。

每个月公司为我们缴纳的「五险一金」,到底有多少用于养老储备?

等我们退休了,每个月到底可以领多少「退休金」?

精算师们说「2035年养老金将耗尽」,人社部回应「这是对制度理解不到位」,到底谁对谁错?

看完这篇文章,这些问题你就都能豁然开朗。

为了便于阅读,一共分成4个小节。

养老保险,谁来交,谁来管?

养老保险怎么交?

养老保险怎么领?

养老金替代率是什么?

1. 养老保险,谁来交,谁来管?

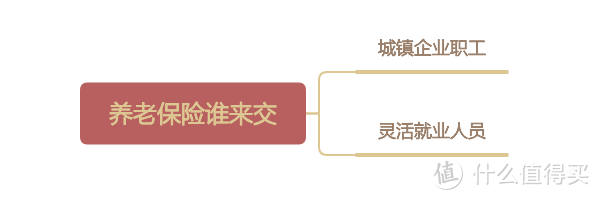

谁来交?

按政策的说法是「覆盖人群」。翻译一下,即两类人:城镇企业职工和灵活就业人员。

城镇企业职工很好理解,就是大部分干全职工作的上班族。这类人,按法律规定,是必须缴纳企业职工养老保险的。

灵活就业人员,包括个体户,兼职人员以及其他的灵活就业人员等。这类人,可以自愿参与缴纳社保养老保险。

养老保险谁来交

养老保险谁来交

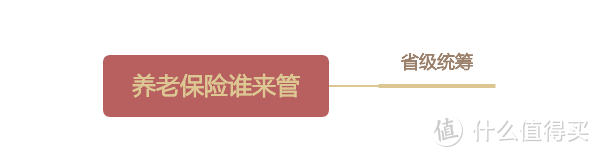

谁来管?

官方说法是「统筹层面」。具体是:省级统筹,各自制定细则并管理「统筹基金」。翻译一下,即由每个省份的「有关部门」来管。

也就是说,在全国统一的养老保险制度框架下,同一个省执行的具体规定和待遇水平,都是相同的。但不同省份之间有差异,甚至可能在待遇上有很大差距。

养老保险谁来管

养老保险谁来管

有人可能会问了,统筹基金怎么运营?其实笔者没有做太精确的求证,通常的说法是存一部分到银行里,另外交一部分给公募基金打理。不过探究这个问题意义不大,社保基金有国家背书,安全性肯定有保障。

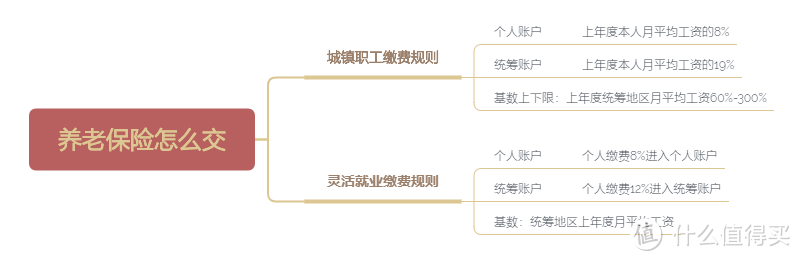

2.养老保险怎么交?

先看图。

养老保险怎么交

养老保险怎么交

先说职工养老保险。是单位交一部分,个人交一部分。用人单位按照缴费基数的19%缴纳,交的钱进入统筹账户;职工个人按照缴费基数的8%缴纳,交的钱进入个人账户。

缴费基数怎么算?

——理论上是上年度个人月平均工资。

但很多情况下,不等于实际平均工资。为什么呢?

首先是政策上的。

我们举个例子说明,你所在地区上年度平均月薪5000元,而你本人月薪2万元,按照政策,缴费基数上限是5000的300%,即1.5万元,也就是说,你的缴费基数是1.5万元。反之,如果你月薪只有2000元,按照政策规定的下限5000的60%,即3000元,你的缴费基数也就是3000元。如果你月薪1万,恰好落在这个区间,所以你当然就按1万为基数来缴纳。

但是,单位一定会按1万的基数给你缴纳吗?国企、事业单位估计可以,私企就不好说了。

再来说灵活就业人员。这个就比较简单,钱肯定是自己掏。按规定,这类人的缴费基数,是统筹地区上年度职工月平均工资。缴费比例是20%,其中12%进入统筹账户,8%进入个人账户。

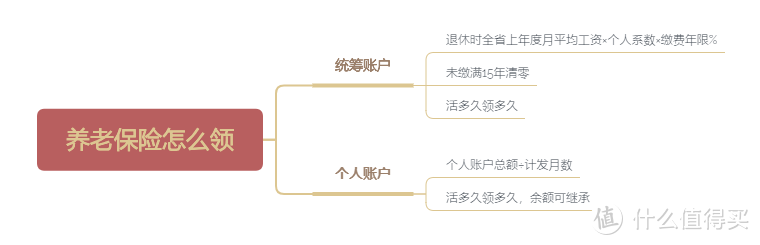

3.养老保险怎么领?

这应该是大家最关心的问题了。按照制度,要分为「老人、中人、新人」。2014年10月1日我们国家实施了新的养老保险政策(简称养老保险改革),把这个时间之前退休的划分为「老人」,这部分退休人员当然以前咋领现在就咋领。在此之后参加工作的划分为「新人」,介于之间的划分为「中人」。

今天我们只讲「新人」怎么领。依然先上图。

养老保险怎么领

养老保险怎么领

职工养老金=基础养老金+个人账户养老金

基础养老金,就是从统筹账户中领的钱。具体公式见上图。

领取的多少,跟三个因素有关。

第一个因素:退休时上年度在岗职工月平均工资。简称社平工资。缴费的时候按交费时的社平工资交,领钱的时候当然也跟领取时的社平工资挂钩。

第二个因素:个人系数(差异减半)

什么意思呢?我们还是看前面的例子。

如果你按300%为基数缴费,那么你的个人指数就是3;

如果你按60%为基数缴费,那么你的个人指数就是0.6;

如果你按100%为基准缴费,那么你的个人指数就是1。

以此类推,150%对应1.5,160%对应1.6……

当然这个比例肯定不是一成不变的,个人工资会变动,社平工资也会变动。到了退休的时候,会计算一个平均值,这个平均值,就是个人系数。

差异减半又是什么意思呢?简单讲,就是个人指数要与社平工资拉平。

比如,你的个人系数是3,则差异减半为(3+1)÷2=2;

同样,个人系数是0.6,则减半为(0.6+1)÷2=0.8。

所以,养老金「劫富济贫」的特性就体现出来了。(医保也是类似道理)

第三个因素:缴费年限

这个就很好理解了,交的多当然就领的多。

比如,缴费30年,计算的时候就乘以30%;缴费20年,计算的时候就乘以20%。

当然还有一点需要注意,如果未缴满15年,统筹账户就清零,意味着从前交的钱大头都没有,只有个人账户里的小头可以领。(少部分地区对缴费年限要求更高,以所在省份政策为准)

除此之外,统筹基金的钱是活多久领多久,获得越久领的越多。

另外对灵活就业人员来说,需要注意,如果参加企业职工养老保险,大部分的钱进了统筹账户,并不属于自己。领取多少、能领多少年,都是个未知数。建议考虑清楚再选择。

总之,统筹基金的特点是:

1. 年轻人养老年人

2. 交钱多的补贴交钱少的

3. 寿命短的补贴寿命长的

再来说个人账户的领取。

个人账户养老金,就是从个人账户中领的钱。

每月领取金额=账户总额÷计发月数

总额很好理解,就是这么多年交的钱,再加上投资收益,最终的总数。

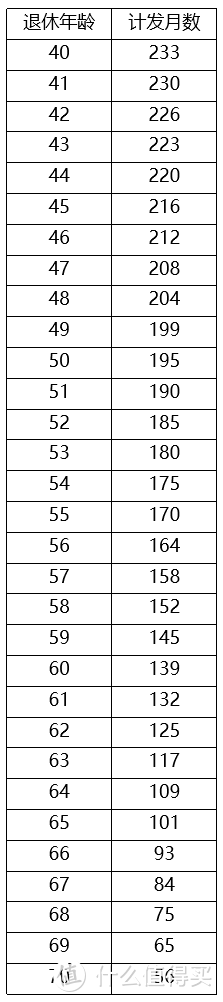

计发月数,是根据退休年龄来定的。有一个个人账户养老金计发月数表,如下。

个人养老金账户计发月数表

个人养老金账户计发月数表

举个例子,假如你月薪1万,每月缴纳8%进入个人账户,工作30年。等60岁退休时,账户总额10000*0.08*12*30=288000,计发月数139,则个人账户每月领取288000/139=2071。当然算上账户增值,领的肯定比这多。

如果139个月以后还活着怎么办?依然可以继续领。且跟统筹账户不同的是,如果139个月之前提前退场,也是可以当做遗产一次性继承的。

4.养老金替代率是什么?

关注养老话题的朋友一定会经常见到一个名词:养老金替代率。

什么是养老金替代率呢?公式很简单:退休时领取的养老金/退休前的收入。

它具有什么意义呢?其实是用来衡量购买力的一个指标,进一步可以反映一个地区或国家的养老水平。

世界银行组织说:要想保证退休后生活水平不下降,建议养老金替代率不低于70%;

国际劳工组织说:养老金替代率不应低于55%(国际警戒线),这也是社会保障最低标准。

注意,这个指标就是单纯钱和钱的对比,已经不用考虑通胀因素了。

我们国家目前的养老金替代率究竟是多少呢?找不到确定的答案,有说60%的,也有说40%多的,甚至有说不到20%的。

我们可以举个例子粗略的计算一下。

假设社平工资一直不变,且你的个人工资一直等于社平工资,你工作了30年,到60岁退休。这是最理想最简单的模型了,根据前面的内容,我们可以轻松计算出,你退休时的养老金=30%社平工资+20.7%个人工资。

由于你的个人工资=社平工资,所以你的养老金替代率=50.7%。

我们用公式展示一下。

养老金替代率计算公式

养老金替代率计算公式

假设一下,如果缴费不是30年,而是20年,或者公司一直按照低于实际工资水平缴纳的,再者你是上面提到的劫富济贫的对象,那么这个值还要降低。(分母不变,分子变小)

所以说,目前我国大多数人的养老金替代率水平,只能解决基本生活,即买菜做饭、公交出行,无法支撑医疗、护理问题,更不要说活出自我、财富传承了。

针对这样的现状,我们应该如何应对?或者说,我们可以做哪些准备,提早适当地规划养老?篇幅有限,下一次我们接着聊。

如果你还有其它保险相关问题,如,产品咨询/家庭方案/养老规划,等等。均可在评论区留言与笔者交流、探讨。

田逑

校验提示文案

pation7

校验提示文案

野生大大值

校验提示文案

值友3345202912

校验提示文案

小小小羊毛

校验提示文案

max629

校验提示文案

joy_es

校验提示文案

从未注册

校验提示文案

九段1982

校验提示文案

九段1982

校验提示文案

FC2-PPV

校验提示文案

大西西比

校验提示文案

大西西比

校验提示文案

平步青云步步高688

校验提示文案

管住我的手

校验提示文案

洛阳牡丹

这也就是最近一直在洗的原因。

校验提示文案

恩格斯来了

校验提示文案

白天不懂夜里猛

校验提示文案

回不去的夏天

校验提示文案

dashumomo

校验提示文案

中国第一会买

校验提示文案

田逑

校验提示文案

dashumomo

校验提示文案

回不去的夏天

校验提示文案

白天不懂夜里猛

校验提示文案

max629

校验提示文案

pation7

校验提示文案

从未注册

校验提示文案

恩格斯来了

校验提示文案

joy_es

校验提示文案

值友3345202912

校验提示文案

洛阳牡丹

这也就是最近一直在洗的原因。

校验提示文案

小小小羊毛

校验提示文案

管住我的手

校验提示文案

平步青云步步高688

校验提示文案

大西西比

校验提示文案

大西西比

校验提示文案

野生大大值

校验提示文案

FC2-PPV

校验提示文案

九段1982

校验提示文案