11

34

为什么要提早去给孩子储备教育金?

2019-10-11 18:48:00

7点赞

50收藏

6评论

教育,是当下每一位父母都不可回避的大山。

给孩子最好的教育环境,也是每一位父母所努力拼搏的方向。

如果说子女成才是教育这条大道上的终点,那么教育金则是路上的压路机。虽然不能保证孩子们一定走向终点,但起码走的平稳、安全。

No.1 为什么要提早给孩子储备教育金

储备教育金,其实是储备对抗教育风险的资本。

大家应该都听过,给家庭买保险,一定要“先保障,后理财”。

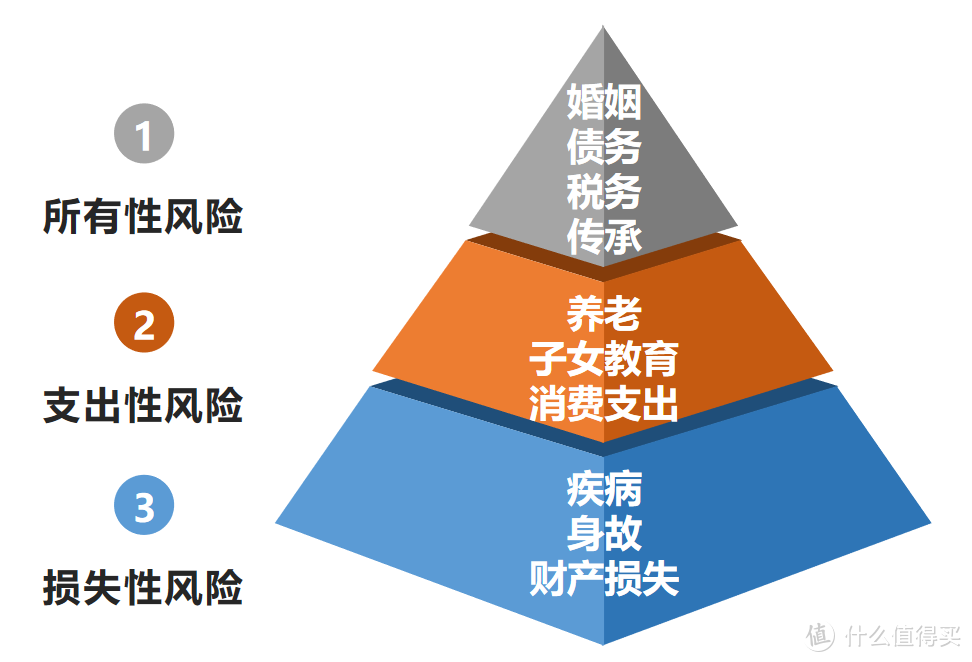

其实没错,我们在做风险管理的时候,我们会遵循风险金字塔的原则。

金字塔当中的塔基,最底层是,损失性的风险,也就是我们说的的保障部分,那我们今天要谈的其实第二层风险,支出性风险。

解决花钱的问题,也就是说在人生的每一个阶段规划现金流,一生当中最花钱的项目可以盘点一下,教育费用一定是一笔大头支出。

养一个孩子,大部分人可能没有什么概念,先给大家普及一下,养一个孩子,普通城市80-100万,一线城市翻倍,而养孩子最大的开销其实是教育费用。

孩子的教育费用有什么特点呢?

子女教育是一个刚性开支,没有时间弹性和费用弹性。

时间弹性就是,早两年、晚两年都行。那不好意思,教育金是没有时间弹性。到这一年,孩子要读大学,就一定要在这一年拿出来。

费用弹性,教育金基本不能讲价,跟学校也不能砍价,说多少就是多少,根据现在的教育费用和孩子的生活费,按照一定的通胀,我们能精准计算到孩子读大学那一年至少要花多少钱,没有任何余地。

对于这样一笔刚性开支,大家可以先简单审视下自己家庭的财务状况,这样一笔钱我们是不是一定在那个时间节点能提供,可能会面临什么风险,有什么办法提前应对这些风险?

No.2 孩子未来的教育费会面临什么风险

服务了这么多的家庭,对于孩子未来教育费用的担忧,大致来自于以下方面:

① 攒不下钱的风险

很多年轻的父母,其实目前的收入还不错,真正的刚性支出也不多,但是盘点下来,每年真正能存下来的钱很少。很多时候都有一颗很想攒钱的心,但能强制自己很规律的攒下钱来的却不多。有时一个大件儿,就能耗掉很多的积蓄。

所以,如果在目前有能力而且刚性支出较少的情况下,仍然攒不下钱或者攒不到足够的钱,面对未来支出急剧上升的时候,能否顺利存出这笔钱更要打一个问号了。

② 投资损失的风险

一些父母,现在手头有一些钱,对未来的孩子教育支出也没太大担忧,往往希望利用手头的资金钱生钱,去博取更高收益。

市场上的投资方式有很多,除了银行储蓄、国债、保险可以算做真正的本金绝对安全、收益绝对确定外,像股票、基金这些,必然收益是波动的,而这些市场上的常胜将军少之又少,大多是赔了夫人又折兵,而一些所谓的固定收益理财P2P理财、乃至银行理财都甚至会面临本金完全损失的风险。

这个风险其实比第一层风险还大,因富致贫的人中没有哪个是因为过度消费,大多是因投资失利。

③ 收入丧失的风险

我一直都说,父母才是孩子最大的保障。但疾病、意外等风险也是真实的存在的,不能忽视,我们不能确保自己会陪孩子长大,有了孩子之后都会很惜命。一旦家庭经济支柱倒下,这对于整个家庭财务是毁灭性的打击,而孩子的教育不应该去承担这样的风险

第三个风险属于极端风险,可能大部分家庭都不会遇到,但是一旦发生,对孩子未来的教育费是毁灭性的打击;第一个风险和第二个风险,在我接触到的客户中多多少少都有看到,让孩子的教育承受在这种风险中始终是个不太负责任的行为。

No.3 可以采取哪些方式应对这些风险

千万不要过于相信自己,完美的自律大多只存于文字上,只有工具才可以约束人性,这也是社会进步的根源。

① 攒不下钱的风险→强制储蓄

储蓄有很多方式,但真正论的上本金安全,收益确定的只有银行储蓄,国债和保险,真正论的上“强制储蓄”的,只有教育年金。

银行的优点是相对灵活,包括我们的货币基金。缺点是什么呢?缺点恰好也就是它的优点,也就是过于灵活,你发现你还是存不下来的,你发现要花的时候你还是会把它花掉。

所以灵活就是它的优点,也是它的缺点。

存进保险的钱是真叫存进去啦,到了第二年你要交续期的时候,保险公司各种短信微信电话催你去付保费,如要中断,保险失效,只能退回现金价值,而现金价值在前面几年是远低于你的已交保费,所以你衡量一下就觉得,我还是把保费交上,就是这样才真的能存下来钱。

② 投资损失的风险→分散投资

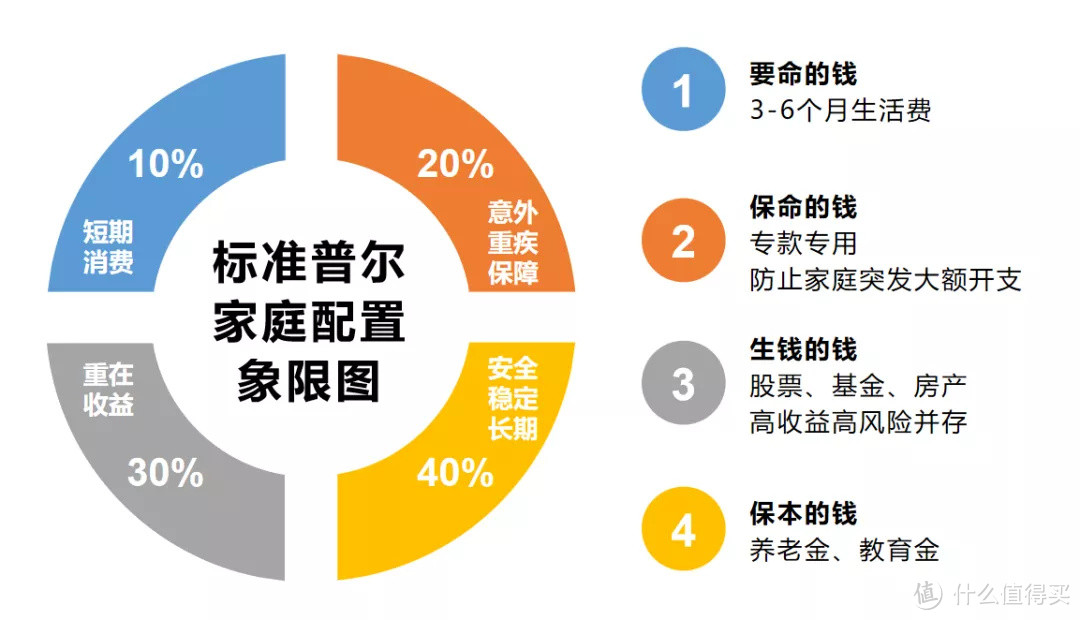

教育金采用保本方式投资,我们不能把所有的钱都放在风险账户去追求高收益,但是也不是所有的钱都放在保本账户。

下面借用标准普尔家庭配置图来阐述:

在预留短期生活费和保障费用的钱之后,剩下的钱根据风险偏好和风险承受能力去分配,但是保本的钱是一定要提前去存的。

我们不能说如果炒股赚钱了孩子就读书,亏钱了等股市回来之后再读,在教育金和养老金这些必要支出存下来的前提下,剩下的钱想怎么高风险都可以。

③ 收入丧失的风险→保障型保险

这类风险发生后,将直接导致家庭收入造成断崖式下降。

一个是购买保障型保险,比如重疾险、寿险、意外险等可以去对抗这部分风险。再就是教育金附加一个投保人豁免,孩子的教育金只要第一年的钱交进去了,未来如果发生这些风险,后面几年的钱都可以豁免等同缴纳,孩子的教育金一分不少都能领到。

所以综上所述,其实不仅是孩子的教育费,家庭中的很多支出也都受这些风险因素影响。

保险,只是应对方式之一,它起到的作用与其它投资渠道各不相同:

其它投资是为了帮你赚更多的钱而保险则是帮你保住和稳住这些钱

攻和守,都必不可少。这一点大家一定要认识清晰,才会在“钱”的投资上,做到不迷失。

NO.4 购买教育金的小建议

最后,给有意配置教育金的朋友一些小建议:

1.先重保障后重教育。给孩子买保险,应该首先买意外险、医疗险一类的风险保障,然后再买教育金保险。

2.给孩子买教育金一定要问清楚豁免条款范围,在购买主险时,应同时购买豁免保费附加险。

3.购买教育金保险须小心流动性风险,教育金保险的强制性也决定了其流动性较差,资金一旦投入,需要按合同约定定期支付保费给保险公司,中途退保不划算。

4.越早买越合适。一个方面享受的保障期间长,另一个方面可以获得更好的收益,毕竟保险属于长期投资。

值友1102538423

校验提示文案

wangdong0102

校验提示文案

kofxyz

校验提示文案

asule730

校验提示文案

OdinCon

校验提示文案

成宝妈

校验提示文案

成宝妈

校验提示文案

值友1102538423

校验提示文案

asule730

校验提示文案

kofxyz

校验提示文案

wangdong0102

校验提示文案

OdinCon

校验提示文案