312

127

支付宝上的网红保险“一网打尽”,到底哪些值得买?我告诉你!

2019-10-18 16:54:52

4点赞

48收藏

7评论

这两年,互联网发展的越来越快,保险和网络的结合也更加紧密。

像支付宝、微信这样的平台,因为使用频率的大幅提高已然成立*级流量平台,就在这些*级流量平台中俨然出了一大批网红爆款保险。

那到底值不值得买呢?大白今天好好给大家盘盘支付宝上的爆款保险产品。

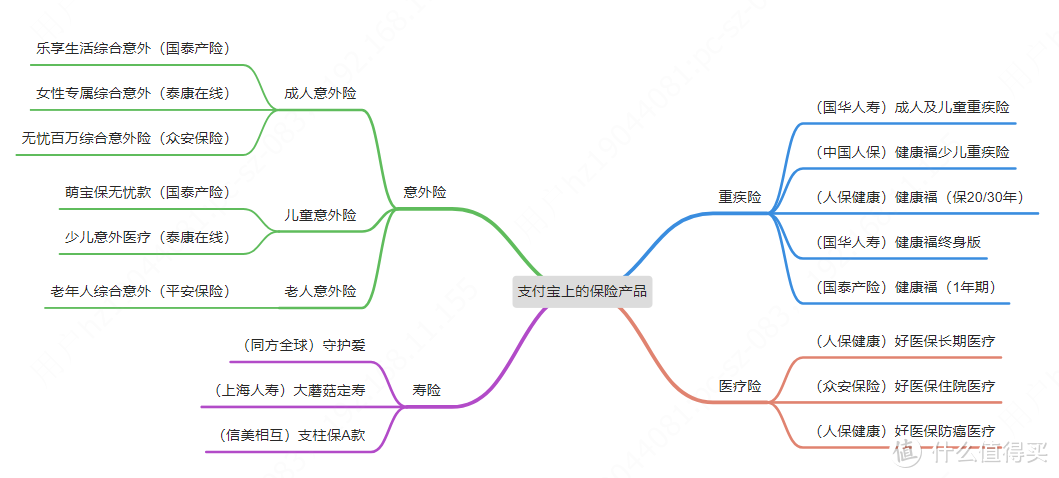

产品总览如下。

篇幅较长,废话不多,这篇文章主要围绕重疾险和医疗险进行分析,意外险和寿险放在下篇分析。

一、重疾险

说重疾险前,还是按惯例送上挑选重疾险的几个关键要素。

支付宝上的这5款重疾险各有特色,1年期的,20/30年,终身的,都可以挑选。

1、健康福.一年期重疾险。

这款来问的人不少。

优点在于:

年轻的时候买,价格便宜,30岁男买,50万保额,一年只要440元。

保障也没有什么大坑,重疾100%赔保额,50种轻症赔20%保额;

25种重疾保监会明确规定了,各家都会保;

高发轻症如轻度脑中风、不典型心肌梗塞、冠状动脉介入术等,常见高发轻症也都有所保障。

这个价格买这样的保障,也算物有所值。

但要注意的是:一年期重疾险只适合用于短期过渡,或者说用来做补充,不适合用来做长期保障。

原因有两个:

一是保费是自然费率,年纪越大,保费越高。前期便宜,后期保费就涨上来了;

二是身体有了毛病后,就不能买了,在续保上让人挺没安全感的;

纠结于续保问题,大白仔细研究了一下它的续保条件:不因被保人的健康状况变化单独调整费率,没得过重疾,产品没停售,就还能买。

产品还可以,但更适合预算不高的年轻人买来做过渡。

2、健康福·重疾险-保20/30年

这款大白专门分析过。

保障上:

重疾赔1次,100%保额;轻症赔3次,30%保额

可以选到保至20年/30年,以及至70岁;

身故返还,可选返保额或返保费。

在购买上,大白认为:

(1)、身故赔保费就够了,没必要选身故赔保额

健康福做了限制,身故赔保额,只能给自己或未成年子女买。

其次,保费支出会增多不少。

31岁女,保到70岁,30年交,身故赔保额,比身故退保费,一年要贵800块。

多出的钱,完全可以拿来卖一份定寿。

(2)、满期返还也别选

满期返要多出数倍甚至十倍的保费,不划算。

(3)保“重疾+轻症+身故(退保费)”情况下,表现平平

把它和健康保2.0、康惠保旗舰版、妈咪宝贝、大黄蜂2号放到一块比了比,结论其实很明显了。

明显看到:跟健康保2.0、康惠保旗舰版比,没有任何价格优势,健康保2.0还多了中症,轻症赔付比例也更高。

所以这款产品,无论是大人买,还是小朋友买,健康福只有选保20年或30年时,性价比才最高。

而且这款产品0岁宝宝,50万保额,交30年保30年,每年只要200元。

更适合小朋友和年轻人入手,也可以在原有长期重疾险的基础上,用来加保。

如果你30岁,建议买20年、保额选30或50万,50岁前刚好是大部分人挣钱最多的时候。

3、健康福·终身重疾险

这款产品的保障必选部分是100种重疾+20种中症+40种轻症+被保人豁免+癌症三次赔;

可选部分是身故(不保、身故赔保费、身故赔保额)、32种特定疾病(得其中一种,就赔双倍保额)。

在购买上,大白认为:

健康福终身,保障没什么大坑,但怎么选,都不是最好的那个,不是十分推荐。

同类PK,身故赔保费,表现不突出。

对比发现,表现最优的是前行无忧,、价格最便宜;60岁前患重疾赔的保额更多,轻症、中症的赔付比例也更多;

选身故赔保额的情况下,和健康福终身、前行无忧、达尔文超越者、康乐一生2019和嘉多保进行对比,发现论整体,还是前行无忧更优秀;

所以这款大白并不是上十分推荐。

4、成人及儿童长期重疾

这款产品在保障上:100种重疾,赔100%保额;50种轻症,赔20%保额;

这款产品大白认为成人投保不划算,更推荐给孩子买,有30年的高额疾病保障,给孩子买每年只要几百元保费。

对于预算有限的人来说,给孩子买这款是比较划算的,但是要是想要长期保障,建议考虑别的产品。

5、少儿健康福

这款产品100种重疾赔100%保额,20种中症,赔2次,赔50%保额,30中轻症,赔3次,赔30%保额,还有儿童特定重疾双倍赔付。

保障上虽然没什么大问题,但儿童特定重疾金险18岁前有效;对于早产儿的告知略严。

和妈咪保贝进行比较,你会发现:

妈咪保贝胜在可以附加第二次重大疾病,如果给孩子买少儿重疾险,选择保至终身的话,附加二次重疾会更加全面。

中症、轻症、少儿特疾保障,两者其实相差不大,无非在疾病种类上做了增减,两者这部分打平。

特别的是,妈咪保贝还额外划分了罕见病一列,包含了5种罕见病,额外赔付200%保额。

这款产品算不得多好,但也可以考虑。

说完重疾险,进入第二个部分,医疗险。

我把上面的几款热销医疗险都列了出来,按个分析一下。

1、好医保长期医疗

这款产品说的比较多了。

保障和服务都比较全面,增值服务如重疾绿通、费用垫付、癌症特效药等特色保障都比较齐全。

而且在续保上也比较友好,6年保证续保,也就是说6年间续保无需审核,而且这6年之中产生的医疗费用基本都能报销,无论产品下架,或者是身体健康发生变化也能续保。

但是要注意的是这款质子重离子医院限定范围不明,仅限质子、重离子放射治疗,但瑕不掩瑜。

总体来说是一款五星级的产品,保障全面、价格实惠,是一款还不错的百万医疗险。

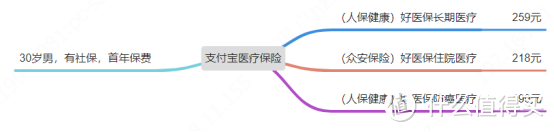

2、好医保住院医疗

有很多人分不清这款和上面那款的区别,这里我来介绍一下。

这款和好一包长期医疗相比最大的区别在续保条件上:这款不保证续保,买一年保一年,如果产品停售则无法续保;

在保障上,投保年龄广,最高65岁也能投保;一般医疗最高报销300万;100种重大疾病最高报销600万,还有重疾住院津贴和质子重离子治疗;

在价格上,保费便宜,30岁,有社保的情况下要218元;

所以大白认为不介意续保问题,这款产品可以考虑。

3、好医保·防癌医疗

大白常说,因为健康问题买不了医疗险那就买防癌医疗险,虽然只赔癌症一项,但是保不齐什么时候就用上了。

在保障上,这款0免赔,最高能报销200万,赠送100万质子重离子医疗额度,保证6年续保,得了癌症理赔后还能续保,无论产品是否下架。

大白认为看重癌症保障,又因为健康状况买不了百万医疗险,那买这款是可以的。

和其他产品相比,你会发现虽然好医保防癌险的价格不是最便宜的,但是它的保障比较突出:

续保友好,健康告知宽松,无职业限制,可以按月缴费。

所以不追求极致性价比,十分看重保障,那买这款就没有问题。

大白小结:

互联网时代来临,保险也和互联网结合的更加紧密,产品的好坏我们也能迅速通过互联网平台得出来。

但不管怎么说,互联网只是一个平台,对于买保险来说,不管是支付宝还是微信,他们更多的是一个购买平台而已,我们只有明白了自己的需求,了解自己的保障诉求,买保险才不会踩坑。

今天,大白为你理了理支付宝上买的几款网红保险,这不是一个简单的点评,更是在传授保险挑选原则,普及科学的挑选技巧。

我想,掌握了这些,我们才能买对适合自己的保险,不花冤枉钱。

后续我会继续盘点支付宝上的寿险和意外险,想要了解的记得持续关注哦!

大白注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“大白读保”,微信搜索“大白读保”

大白的小弟

校验提示文案

吃考拉的颜控

两个月缴保费是固定的还是每年会随年龄增加?

求解答~

校验提示文案

吃考拉的颜控

两个月缴保费是固定的还是每年会随年龄增加?

求解答~

校验提示文案

大白的小弟

校验提示文案