4

4

《万亿指数》:穿过金融投资的时光隧道,才发现尽头是大道至简

2024-06-15 18:17:10

2点赞

2收藏

2评论

——1——

“选择干草堆里面的针尖,不如要干草堆”

这是指数基金之父约翰·博格的名言,意思是说在几千家上市公司里面挑选股票,还不如购买指数基金。

指数基金相当于是一篮子股票的组合,它跟踪某个市场指数,买其中的所有或部分股票,从而让投资表现与指数相当。

换句话说,指数基金就是“复制粘贴”市场表现的一种基金。

巴菲特曾不止一次地推荐过指数基金,他认为通过定期投资指数基金,一个什么都不懂的投资者通常都能打败大部分的专业基金经理。

2007年,巴菲特还发起了一个著名的赌局:由对冲基金的基金经理挑选主动基金组合,巴菲特挑选标准普尔500指数基金,双方互赌看未来10年哪个收益更高。

最后,普罗蒂杰公司的基金经理泰德·西德斯(Ted Seides)接受了这一挑战,他们以100万美元为赌注,展开了一场为期10年的长期赌局。

西德斯很不满巴菲特轻蔑对冲基金的态度,毕竟对冲基金正是他所从事的职业,也是他的收入来源。

况且,他觉得自己已经从耶鲁大学捐赠基金的大卫·史文森(David Swensen)那里,学会了如何挑选出最好的那一只股票的技巧,这也是他愿意接受挑战的底气。

然而,到2016年底,标准普尔500指数的年复合收益率为7.1%;同期普罗蒂杰公司挑选的5只基金组合,收益率只有2.2%。

由于差距巨大,在10年赌约还剩下8个月才到期的时候,西德斯就已经承认巴菲特赢得了这个赌局。

——2——

《金融时报》记者罗宾·威格沃茨(Robin Wigglesworth)在《万亿指数》一书中,不仅生动记录了像巴菲特赌局这样的逸闻趣事,也全景式地展现了指数基金“在怀疑中诞生、在犹豫中成长、在兴奋中爆发、在平淡中成熟”的发展历程。

本书的译者是银行螺丝钉,也是《指数基金投资指南》《顶头十年财务自由》《主动基金投资指南》作者,以及《耐心的资本》译者。

相比《耐心的资本》,本书更加具有趣味性,书中充满了活灵活现的人物和情节,让我们可以近距离地了解到,那些伟大的投资大师和行业精英们。

书中提到的著名华尔街金融人物,包括:股神巴菲特,指数基金之父约翰·博格,诺贝尔经济学奖获得者马科维茨、威廉·夏普、尤金·法玛等30余人。

指数基金是投资史上最具破坏性的发明之一,它微妙地改变了金融体系的结构,为投资者省下了数以亿计的交易费用。

《万亿指数》通过指数基金的诞生、成长和演变为征服世界的现象,以及这种现象背后的人们的个人历史,探索了华尔街希望从未创造过的发明,生动而隐秘的历史。

在此之前,我们所了解的投资历史都是碎片化的、零散的,而这本书将这段模糊不清的历史梳理出一根主线,其中充满了令人钦佩的英雄和引人入胜的情节。

通过这部书,我们能了解到指数基金这种被动投资的做法从何而来,以及它如何改变对冲基金市场运作。

——3——

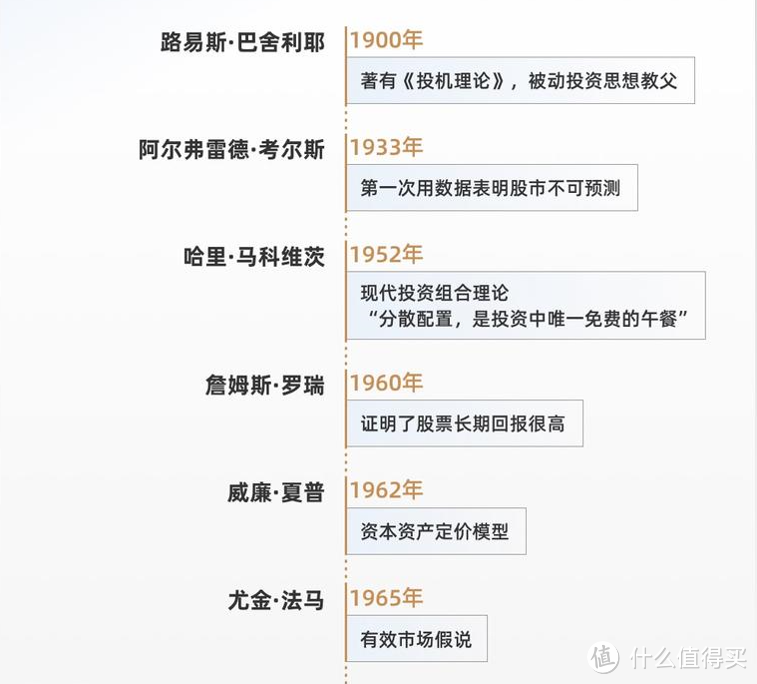

本书前半部分主要讲述了指数的诞生和一些被动投资基础理论研究的发展过程。

不断涌现出来的理论基础,不仅推动了指数基金的诞生,也成为我们现在做投资所依赖的基石。

其中,包括:

• 巴舍利耶(Louis Bachelier),提出市场涨跌,是无法预测的。

• 马科维茨(Harry Markowitz),提出分散配置,可以减少风险。

• 威廉·夏普(William F. Sharpe),提出投资者最好的方式,是投资整个市场。

·尤金·法玛(Eugene F. Fama),提出市场有效理论。

后来,查尔斯·道(Charles Dow)针对美股最重要的11只铁路股的股价变化,编制出全球第一只股票指数,于1884年在「致投资者的午后信」中发布。

1889年,「致投资者的午后信」更名为《华尔街日报》,这个股票指数最后也演化成了今天著名的道琼斯工业平均指数。

至此,指数基金产生的基础已经具备。

随着指数逐渐成为投资者每天观察市场涨跌不可缺少的工具,部分机构开始设想开发一种金融产品:投资者只需要买一个金融产品,就可以复制指数背后几十上百只股票的收益。

接下来,在本书的中间部分,开始讲述指数基金是如何横空出世,并一步步发展壮大的。

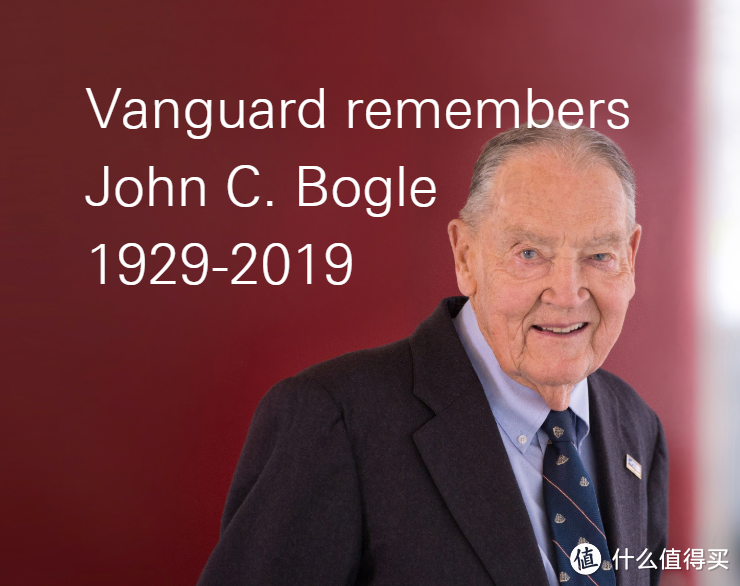

说到这里,就不得不提指数基金之父——约翰·博格。

1975年,约翰·博格和刚成立不久的先锋领航公司,申请了第一只面向个人投资者的指数基金。

但其实约翰·博格并非一开始就做的是指数基金,他早期入职威灵顿基金是做平衡型基金的,也就是股票和债券的组合产品。

当他加入该公司,主导推出了第二只产品,一只全部投资于股票的主动基金,也就是后来的鼎鼎大名的“市盈率鼻祖、价值发现者”——约翰·涅夫(John Neff)管理的“温莎基金”(Winsdor Fund)。

但是由于后来美股“漂亮50”热的兴起,他们较为稳健的投资风格大幅跑输了市场,于是博格转而寻找重仓漂亮50、比较激进的成长风格年轻基金公司,将它们并购过来。

“漂亮50”股票的市盈率一度达到了80-90倍,巨大的泡沫破裂后,它们普遍下跌了70%-80%。

而威灵顿基金也损失惨重,公司股价也从高位的50美元,跌到最低4.25美元,蒸发了90%以上。

公司认为必须有人为此负责,所以打算逼迫约翰·博格辞职。

而博格选择了委曲求全,建议公司成立一家子公司交由他管理,且该公司不插手母公司重要的主动投资管理,也不插手关键的基金销售渠道。

由于这样做,会显得公司不那么冷血,而且博格也无法插手公司重要事务,于是公司同意了这个提议。

这家公司就是先锋领航(Vanguard),这个名字来自于纳尔逊勋爵与威灵顿公爵海战中那艘战舰的名字,这样预示着博格必将拿回属于自己的一切。

由于该公司不能走主动基金路线,也无法走传统的高佣金的基金销售方式,在萨缪尔森(Paul A. Samuelson)的倡议下,博格打算成立一只运作被动、低成本的指数基金。

由此,战舰开始扬帆起航。

1976年,先锋领航发行了“第一指数投资信托”;1977年,取消了申购费;1992年,又发行“全市场指数基金”。

较低的管理费用和透明公开的选股策略使得先锋领航的基金规模很快领先了市场其他共同基金,到2000年世纪之交时,其规模已经超过5620亿美元。

如今,先锋领航全球资产管理规模达7.8万亿美元,为5000多万名投资者提供基金产品以及资产管理方面的专业服务。

对于指数基金的蓬勃发展,银行螺丝钉对此作了很好的总结,其主要优势在于:

一是低成本。指数基金管理费大约为0.5%,而主动基金一般为0.8%~1.2%。

二是透明。指数基金投资根据的是所跟踪的指数,而指数的编制是按照一定规则制定的,品种、占比、调仓结构都是公开展示的,而主动基金的持仓结构则作为核心秘密被小心的保留着。

三是分散配置。单只股票占基金比例过大会产生集中的风险,而指数基金属于天然分散配置,刚好抵消了“黑天鹅”损失风险。

四是减少人为因素。主动基金选股非常依赖基金经理的投资策略,而基金经理的人员和能力的稳定性就成了最大的风险,而指数基金属于被动复制,因此基金经理个人变化并不会造成重大影响。

五是认知成本低。指数是按照事先制定的规则选股,投资者很容易理解其投资风格和特征,保证了长期投资的信心。

六是投资理念产品化。红利指数、价值指数等都代表了一种策略,投资者认可理念就可以选择这种工具,这与传统的靠业绩选择基金的方式截然不同。

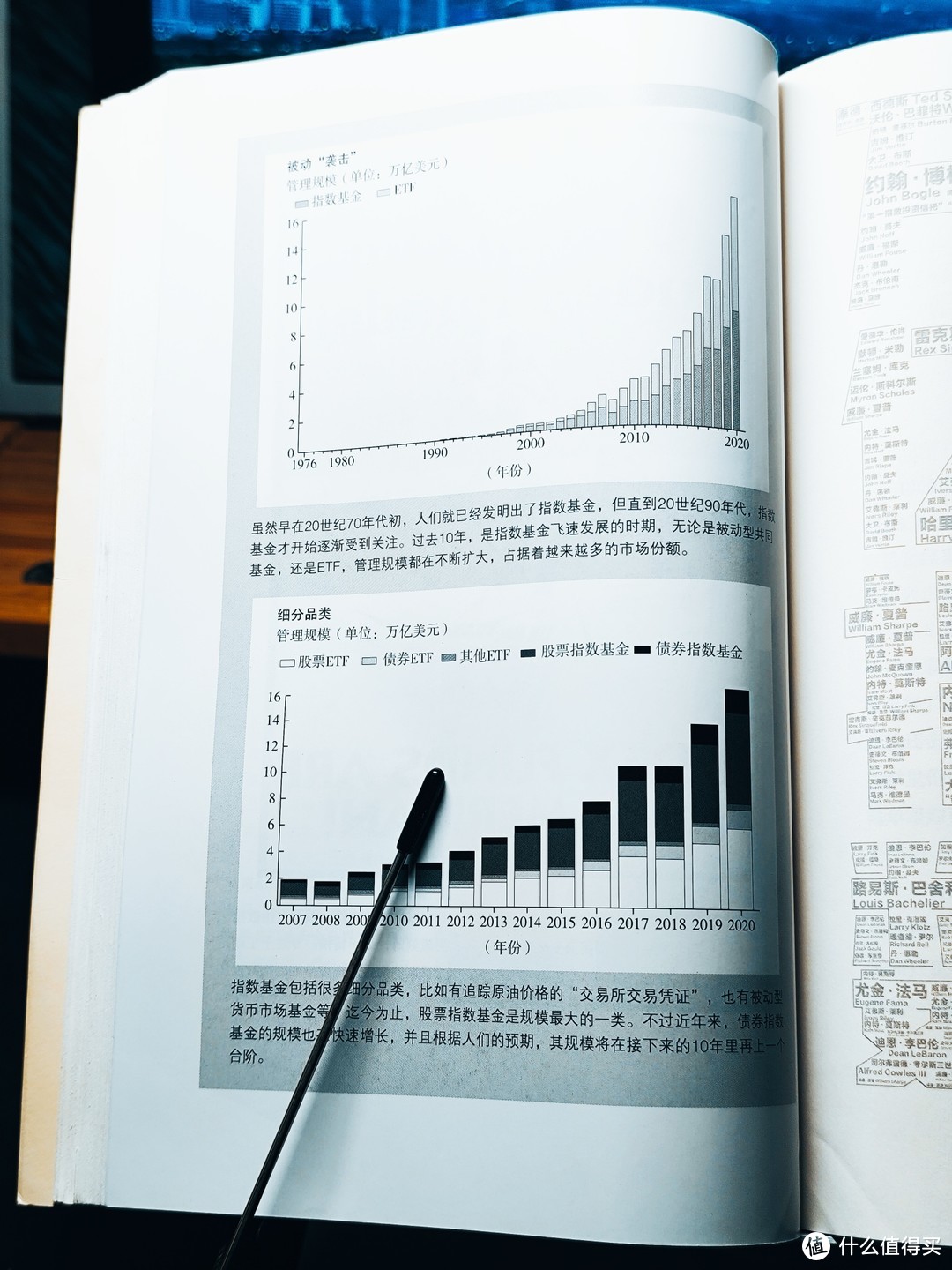

如今,指数投资的规模已超过万亿美元,一些推崇指数基金和ETF的人也逐渐感到担心:这种日益扩大的影响力,是否会扰乱市场的稳定性、破坏投资行业,并使权力越来越集中到少数人手里?

而且,与先锋领航在本土业务蓬勃发展不同的是,2023年11月先锋领航宣布退出中国,并关闭了其设在在中国的办公室。

未来在脱钩全球化的背景下,金融业何去何从,我们还将拭目以待。

——4——

当我们回顾已经过去的金融业百年风云,不难发现,《万亿指数》所提及的那些伟大学者、行业领袖、部门领导以及普通的助手和员工们,他们的身上都散发着值得我们深入学习和借鉴的闪光点。

其中,有人起于微末却发于华枝,有人身陷困境却逆风而起,有人误打误撞却柳暗花明,有人出身平凡却立志高远……

为了美好生活和理想,他们上下求索、奋斗不息,这种精神在这本书中随处可见。

他们用自己的实际行动诠释了什么是真正的坚守和共同努力。

正是有了这些伟大的人物和他们的精神力量,使得我们在面对当下的困难和挑战时,才能更加坚定自己的信念,勇往直前,不断追求更高的目标和更美好的未来。

以上就是本文的全部内容,欢迎大家点赞、收藏、评论。

查看更多内容请关注我,感谢您的支持!

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~

囤货指南

校验提示文案

囤货指南

校验提示文案