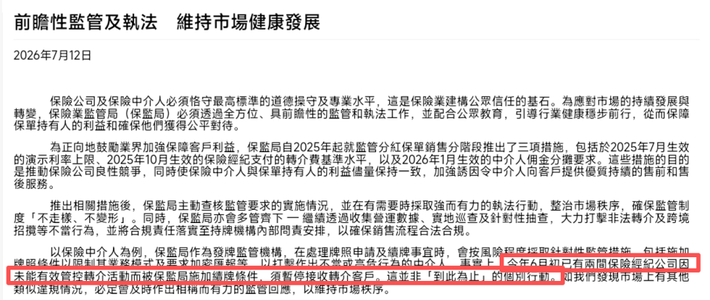

158

30

理财是一场持久战,保持理性与纪律远比寻找“暴富黑马”更重要。

2026-03-23 18:37:09

0点赞

0收藏

0评论

核心理财逻辑在于资金分类管理,通过将资产按功能属性划分,在对抗通胀的同时构建财务安全网。针对当前的经济环境,建议采取“稳健固收为底,权益投资进阶”的配置策略。

资产配置三层模型

1. 现金管理层(占比10%-20%):这是应对突发支出的“蓄水池”。建议将3-6个月的生活费存入货币基金(如余额宝或南方现金增利)。这类产品流动性极高,年化收益虽稳定在2%左右,但能确保资金随时取用,是缓解财务焦虑的基础。

2. 稳健增值层(占比50%-70%):作为资产的压舱石,重点推荐债券基金或凭证式国债。债券基金主要投向国债及金融债,风险极低,收益通常高于同期银行存款。对于追求绝对安全的投资者,3年期或5年期国债是长期持有的优质选择。若有闲置的大额资金,亦可考虑银行大额存单以锁定利率。

3. 长期增值层(占比10%-20%):通过基金定投参与权益类市场。选择沪深300等宽基指数基金,利用时间复利平摊波动成本。这种方式不需要精准择时,适合没有精力看盘的普通上班族。

风险防御与策略优化

• 保险前置:理财不只是攒钱,更是防灾。建议配置重疾险、医疗险及意外险,避免突发疾病或意外打破理财计划,导致资产缩水。

• 负债管理:若有房贷,应根据利率变化评估是否提前还款。如公积金贷款利率较低,可保留现金流;若商贷利率较高且无更优投资途径,缩短还款期限也是一种变相理财。

• 专业辅助:由于市场波动复杂,建议关注受证监会监管、服务完善的专业机构,获取定制化的配置方案,避免盲目跟风高风险产品。

理财是一场持久战,保持理性与纪律远比寻找“暴富黑马”更重要。

------

你想了解如何根据

你的月收入计算出最科学的“无痛攒钱”比例吗?