232

134

长沙惠民保:带病也能买的「星惠保」回来了!

2021-07-19 13:32:04

0点赞

1收藏

0评论

自打2020年起,各地的惠民保险真的像雨后春笋一样兴起,几乎遍及全国的一二线城市。

这不,一年多过去了,诸多去年初次面世的惠民保今年再度迎来开售。

在之前的推文里,小开就介绍过2021年新升级后的惠民保。

今天,小开再给大家介绍一款一年一度再次「回来」的长沙人专属福利——长沙「星惠保」。

「星惠保」保障如何?

「星惠保」是由湖南省医疗保障局和长沙市医疗保障局牵头,由泰康养老独立承保的惠民保险。

不限年龄,不限职业,不限健康状况,只要是参保湖南省本级、长沙市基本医疗保险或者公费医疗保险的在保人员,就可以直接投保,最低保费只需要 48元/年!

接下来,小开就带大家看看「星惠保」的保障到底怎么样:

「星惠保」共有两项保障责任:

社保内住院医疗费用保障

每年度的免赔额为 2万元 ,超过免赔额后的自费费用按 80%报销,最高报销额度 100万。

社保外住院医疗费用保障

和社保内住院医疗费用保障相同,「星惠保」社保外住院医疗费用每年度的免赔额也是 2万元,超过免赔额后的自费费用按 80%报销 ,最高报销额度 100万 。

需要注意的是,星惠保以上两项保障的免赔额都是 单独计算 的。

举个例子:

小王购买了「星惠保」后,经医院诊断不幸罹患肺癌,住院治疗期间共花费73万元:社保内费用59万元,社保外费用14万元。

其中,社保内费用经过基本医保和大病报销30万后,个人仍需承担29万。

因为小王提前购买了「星惠保」,他社保内、外自费的费用均可以报销:

① 社保内报销金额:(29-2)×80%=21.6万;

② 社保外报销金额:(14-2)×80%=9.6万;

共计报销31.2万,最终小李需个人承担的费用只有11.8万。

如果没有「星惠保」,小李就需要独自承担43万的自费费用。

我们再来看看「星惠保」的不足:

① 理赔门槛高

免赔额较高,星惠保社保内、外报销分别有2万的免赔额,加起来免赔额高达4万,普通的大病住院花费很难触发报销门槛。

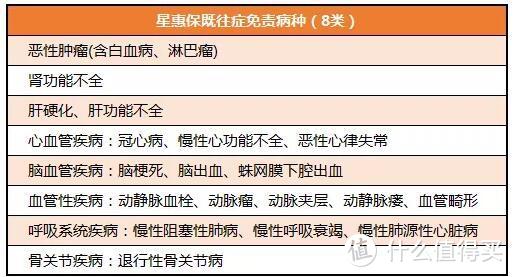

② 有既往症理赔限制

虽然「星惠保」不限健康状况,但对 8类既往症病史 直接不赔:

而部分城市的惠民保只是会降低既往症的报销比例,甚至是连既往症都能正常赔付。

③ 缺失特药保障及增值服务

目前,大多数惠民保都支持特药保障,而且还有重疾绿通、药品直付、药品配送等增值服务,但是以上保障内容「星惠保」都不支持,这是一个不小的遗憾。

「星惠保」适合哪些人买?

「星惠保」投保近乎 零门槛 ,作为「减配版」的百万医疗险,非常适合以下人群投保:

■ 高龄老年人:即使身体健康,可选商业保险比较少,而且保费价格都很高。「星惠保」不仅没有投保年龄限制,而且保费最高只有 148元/年。

■ 健康状况不佳:受限于健康告知而无法购买正常百万医疗险的人群,可以正常投保「星惠保」。

■ 高危职业:像消防员、矿工等高危职业,很难买到合适的百万医疗险,「星惠保」完全放开职业限制,非常友好。

如果目前身体状况良好,能达到更高的健康告知要求,小开建议可以优先选择免赔额更低一些的百万医疗险,比如复星联合超越保2020百万医疗险 ,6年续保期内免赔额可递减,最高可降5000元 。

「星惠保」在哪里买?

微信关注「星惠保」公众号后,即可直接在线上投保,仅需姓名、身份证号、手机号就能操作完成。

投保截止日期是2021年7月31日,抓紧时间哦!

写在最后

其实,长沙「星惠保」更适合特殊人群做医疗保障的第二选择。

如果身体健康,小开还是建议买一份商业百万医疗险。

尤其对80后、90后来说,百万医疗险一年保费只有两三百块钱,价格不贵,保障责任却更周全到位~