232

134

奶爸保 篇十五:国寿鑫享至尊庆典年金险:5.3%利率?这样宣传我看不惯

2019-10-18 14:29:50

1点赞

2收藏

0评论

鑫享至尊年金险,是中国人寿近期上线的一款,号称收益达到5.3%的鑫享至尊年金险(庆典版),一顿操作下来,真正懂的人就知道,到底谁在打自己的脸。

然而,一时间还是引起了不少人的追捧,不过奶爸见得更多的是代理人自己在买。

奶爸一直说,理财险的收益一定要按实际收益率为准的,宣传得再好不如产品真的好。那么这款产品到底是怎么一回事呢?我们一起来拆解。

老生常谈的预定利率

5.3%的利率是怎么来的

浅谈国寿鑫享至尊

01、老生常谈的预定利率

我们先来看看国寿鑫享至尊年金险(庆典版)的保障。

缴费期:3、5年

保障期:10年

可附加万能账户。

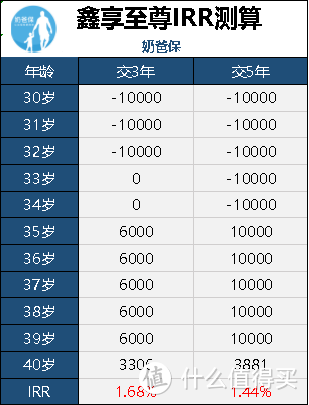

以30岁,年缴1万为例:

如果选择缴费3年,则第5个保单年度起,每年领年交保费的60%(6千),第10个保单年度领满期领保额。

如果选择缴费5年,则第5个保单年度起,每年领年交保费的100%(1万),第10个保单年度领满期领保额。

如果想要了解主险的实际收益率,那就少不了理财险的照妖镜IRR(内部收益率),奶爸分别测算了两种缴费年限的IRR如下:

不过,emmmm......说好的5.3%呢?

而鑫享至尊年金险(庆典版)的主险IRR分别为1.68%、1.44%,确实没有达到监管限制的4.025%预定利率,所以好像也没什么毛病,但是怎么跟宣传上的差这么远。

不得不说,这个测算出来的收益确实不高。

那么国寿鑫享至尊年金险(庆典版)5.3%的收益又是怎么来的呢?

于是有人就告诉奶爸,鑫享至尊年金险(庆典版)的主要收益来源于万能账户,返还的钱转入万能账户,可以钱生钱,复利增长,收益可达5.3%!

好像也有那么一点道理,不过奶爸也不是那么好忽悠的,还是数据说话。

02、5.3%的利率是怎么来的

一款保险说得再好听也不是真的,只有条款是板上钉钉的事情,奶爸直接翻出鑫享至尊年金险(庆典版)的条款:

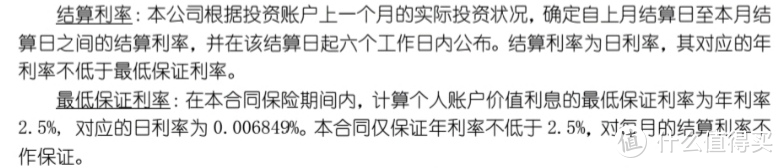

我们先来捋一捋两个利率的含义。

结算利率:保险公司给付的实际保单收益,只代表上一个月的实际投资情况,也就是说未来是怎么样谁也说不准。

保证利率:合同明确的最低收益率,也就是说,即便保险公司实际收益为负,给付客户的最低收益也有2.5%。

但这也不是5.3%的收益啊......奶爸接着翻产品信息,终于在计划书里面找到这一个数据的来源:

5.3%假定利率。刚说完结算利率和保证利率,那这个假定利率又是什么?

顾名思义,就是预期的收益为5.3%,这是并不保证的收益。

其实这本来没什么问题,可是奶爸却见到不少这样的宣传:

同样的条件,0岁开始缴费3年,年交10万,再来对比账户价值测算:

前后对比一下,基本可以确认“年年领28.8万”的宣传用语是以5.3%假定利率为依据了。

但这就涉嫌夸大宣传了,让客户看预期的收益,以为收益很高,实际到手的收益却是无法保证的。

理想很丰满,现实很骨感。这是销售误导,也是奶爸坚决不认同的做法!

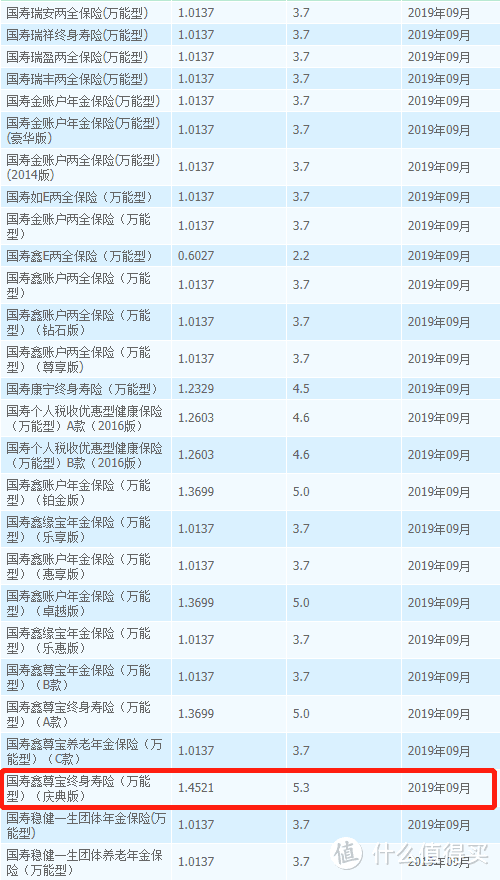

当然了,万能险的利率都会在官网展示出来的,为了看看实际的收益率怎么样,奶爸在中国人寿官网找到了这份报告:

可以看到,27款年金险,5%以上结算利率的只有4款,而且都是在宣传期的产品。

更多的是只有3.7%结算利率的产品,而且中国人寿官也表示,当期结算利率不代表未来投资收益。

那么3.7%结算利率的产品又是一个什么样的状态?奶爸随便选了一款作为例子:

可以看出都是一些比较久的产品了,5%以上结算利率只出现过一小段时间,也可以看出3.7%结算利率才是现在的正常水平。

所以如果要问奶爸,对鑫享至尊年金险(庆典版)往后的收益怎么样?不怎么样,慢慢都会回归正常水平,一段时间后谁也说不准收益会掉到什么程度了。

不过,想要高收益率,也有一个办法,往万能账户里追加保费。但是追加保费是要收手续费的,而且并不低。

也就是说,即便有5.3%的利率,扣掉3%的手续费,第一年的收益也就不到2.3%。

第二年后的收益呢?谁也说不准。而且,主险返还的保费转入万能账户,同样也要扣除1%的费用。

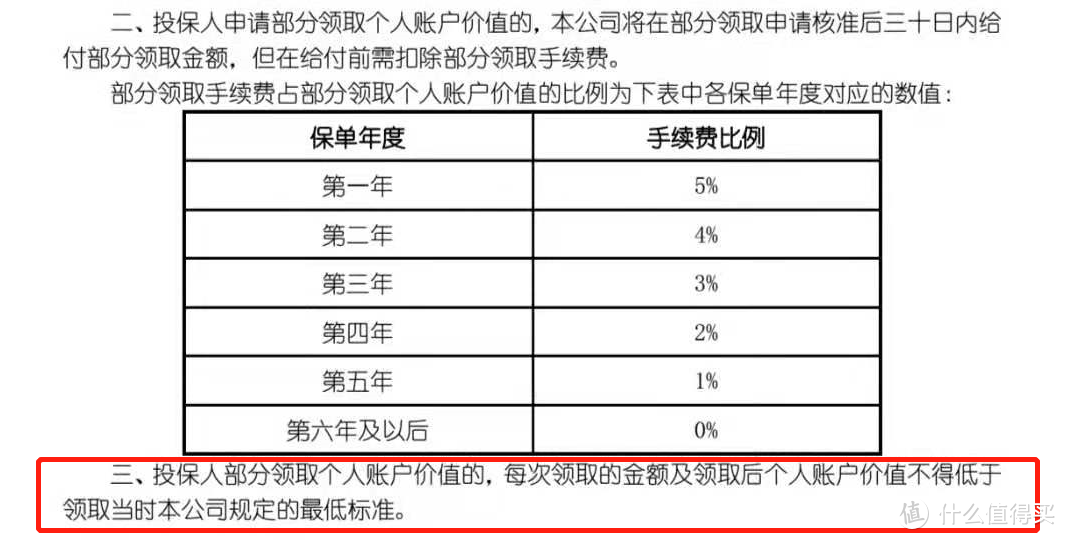

除此之外,宣传中的100%随取随用也是做不到的,注意看第三点。

最低标准是什么,没有人知道,最后还是看保险公司可以让你取多少。而且前五年取的话还要手续费,怎么算怎么不划算。

03、浅谈国寿鑫享至尊

不管怎么说,一款年金险是需要长期持有的。

早期退保或者返还的话,容易出现损失,收益时间也相对比较长。

而鑫享至尊年金险(庆典版)要说有多差,那也不能一句话说死了。

上述年金险的特点它有,如果万能账户能够维持5.3%的实际收益率,其实还是不错的。

而现实是万能账户的利率无法保证得了,如果未来有一段时间的利率持续3%,还不如一份3.5%甚至4.025%预定利率的纯年金险。

所以,要不要选择万能账户的收益,取决于你对未来的利率是否乐观了,也有一丢丢的投资运气成分。

而所谓终身5.3%的利率就别想了,都是理想状态下的预测罢了。

不过主险的收益确实是低,不到2%,这个黑点真的没得洗。

04、写在最后

所以,奶爸也不是针对哪一款产品,只是看不过夸大宣传而已。

一款年金险的收益,不外乎两点:

主险的预定利率:也就是我们可以自己算的IRR,是合同可以保证的固定收益。

万能账户的收益:有保证利率,但需要和保险公司共同承担风险。

看懂这两点收益,也就没人能够忽悠你了,下次有代理人给你推荐年金险的时候,问一下他IRR怎么算,可能他还没你懂呢~

不过还是那一句,年金险适合有闲置资金的人用作养老储备,如果普通的医疗险、重疾险、定寿、意外险都没有,还是老老实实先把这些配置上吧。

现在很多不靠谱的保险从业者夸大收益,只展示理想的收益,误导销售,实在是严重违反监管要求,这点奶爸必须提醒大家要小心!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”,微信搜索“naibabao88”