40

54

近5年累计收益95.75%,基金定投的进阶模式:Smart Beta基金是什么?

2019-09-25 18:05:05

25点赞

229收藏

79评论

创作立场声明:金融民工,见证过2018年行业暴雷潮的惨烈,希望能用个人绵薄之力,传播金融理财常识,识别市场风险陷阱。

在之前的文章里,我有跟大家介绍过一种无脑定投的工具,忘记的朋友可以回顾一下。

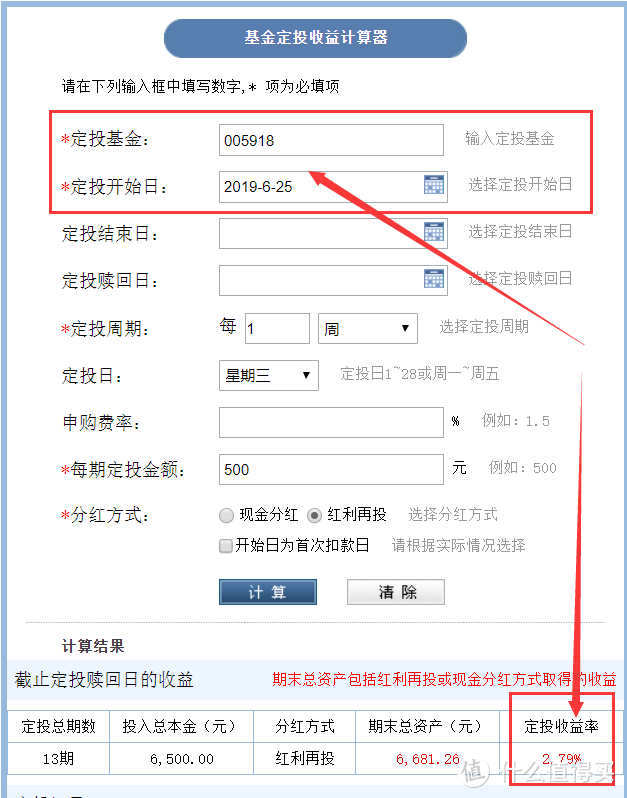

今天,我们可以回测一下,如果从发文章的当天,即6月25日开启定投的话,到目前为止的收益情况。

收益率+2.79%,看起来有点少,不过俗话说,没有对比就没有伤害,我们来看从6月25日至目前,大A股的大盘走势是怎样的。

这段时间,A股大盘指数从3004.91点跌至2977.67点,涨幅为-0.9%,对比一下劳心劳累还亏本的股(韭)民(菜),选择基金定投的你已经是夜空中最亮的星了。

选择类似中证500、沪深300、上证50这类纯被动型的宽基指数定投,适合绝大部分的普通投资用户,风险小,无需过多的操作和担心,只要坚持定投,就能获得市场大势或行业大势的平均收益。

但对于一些进阶型的投资人来说,自己愿意承担更高的风险,也有时间进行更深入的产品研究和灵活操作,追求更高的收益,那么,以上所说的纯被动型宽基指数就显然不能满足这部分朋友的需求了。所以今天的文章,就准备跟大家介绍基金定投的进阶模式:Smart Beta基金,一种基于宽基指数,而又追求获得优于市场表现的超额收益的指数基金。

1.什么是Smart Beta基金?

我们平时所说到指数基金中,有一类是跟踪整体市场趋势的宽基指数,比如上证50、沪深300、中证500、创业板50等;有一类是跟踪细分行业趋势或行业主题趋势的指数,比如证券ETF、中证白酒、中证医药、中证国防等。

这两种类型的指数都是圈出一揽子股票,被动跟踪,市场涨或者跌,指数就涨或者跌,顺势而为,从而获得市场大势或行业大势的一个平均收益,这种在金融学上称之为β收益,即市场波动的收益。

1991年诺奖得主威廉·夏普的CAPM模型提出证券收益由两部分组成,一部分称为“Beta收益”,这是随市场涨跌带来的收益,属被动型收入。而另一部分收益称为“Alpha收益”,指由投资人通过选股和择时等主动管理手段获得超越指数涨跌的收入,属主动型收入。

只是赚取市场是平均收益,有部分投资人肯定是不会满足的,当然,市场上也有很多主动型基金,比如我们常说的股票型基金、债券型基金、混合型基金等,基金经理通过自己的管理能力,追求优于市场表现的超额收益,即Alpha收益。

但是,主动型基金非常依赖基金经理对市场的判断力及从业经验,而市场又是难以预测的,相对于被动型基金来说,风险比较大,一般的进阶型投资人也难于接受,是否有折中的选择,兼顾被动和主动优势的基金呢?

答案是肯定的,有市场需求,就会有解决方案。

有聪明的投资经理通过优化被动指数的编制方法,结合一些主动选股策略思想,将两者结合起来。即在被动指数中添加入一些能获得长期超额收益的因子,由此形成新的指数。简而言之就是,主动选择策略加被动跟踪。

在纯被动的基础上加入一些主动选择的因素,即在纯β的基础上,进行一些Smart处理,即产生了我们所说的Smart Beta指数的基金。

如果还是没看懂,那么就再举个更具体的例子说明:

比如我们之前提到的沪深300指数,它是在上交所和深交所上市的所有股票里面,按规模和流动性作为选样的两个根本标准进行综合排名,最终选取前300名的股票,组成指数的样本股。它覆盖了银行、钢铁、石油、电力、煤炭、水泥、家电、机械、纺织、食品、酿酒、化纤、有色金属、交通运输、电子器件、商业百货、生物制药、酒店旅游、房地产等数十个主要行业的龙头企业。

这种以跟踪整体市场趋势走向的指数,就是我们之前说的宽基指数。

到这里,我们已经知道了,沪深300指数的样本股,主要是用了规模和流动性作为主要指标选取的,另外,而且样本股的数量也很多,涵盖的行业范围也非常广泛。像个大杂烩,什么都包含在内。

于是,有个基金经理搞了个优化的策略,从蓝筹股中又优选一遍:

用分红、营收、净资产、现金流4个指标再选了一遍沪深两市基本面价值最大的50只股票作为样本股,设计出一种叫基本面50的指数。这种基于确定的规则,又通过简单明了的投资策略进行有效组合优化而产生的指数基金,就是Smart Beta指数的基金。

2.Smart Beta基金收益率一定跑赢普通指数吗?

既然上面说了Smart Beta基金是为实现超额收益而进行组合优化产生的指数基金,那么是不是说,它就一定可以跑赢普通指数基金,实现躺赚的目标呢?

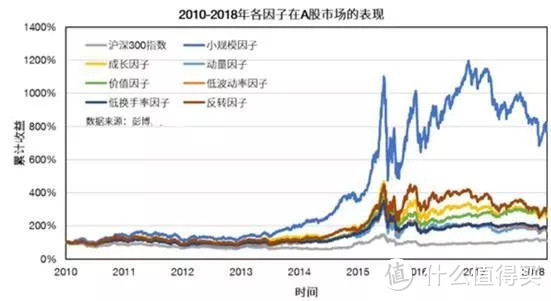

从更为成熟的美国市场来看,大部分Smart Beta策略长期是可以战胜对应的普通指数的。下图(来源于中信证券研报)展示了美国市场两种Smart Beta策略与标普500长期的表现差异。

在中国市场,大多数Smart Beta策略相对基准依然有明显的超额收益。下图显示,基于单因子的Smart Beta策略长期都跑赢了基准沪深300指数。

以上数据看起来好像Smart Beta确实不错,但这只是各类因子策略的总体市场表现情况,行业好并不代表你好,再肥沃的草原也有饿死的马,如果到具体的Smart Beta基金层面,表现情况又如何呢?

我们来看由wind资讯最近统计的Smart Beta基金与沪深300指数收益表现的对比数据:

从近五年累计表现看,有13只产品跑赢沪深300,占比6成;23只基金平均收益95.75%,跑赢沪深300逾21个百分点。

综上,我们可以总结出以下几点:

1.长期看Smart Beta基金有较大可能跑赢大盘,而且获得的超额收益也比较明显。

2.并不是所有的Smart Beta策略都会产生正面作用,所以在选择Smart Beta基金的时候,仍需要精心研究挑选。

3.熊市期有一半的产品跑赢沪深300,表现最好的嘉实基本面50指数(LOF)A(160716.OF)复权单位净值也出现了34.12%的缩水,可见系统性风险Smart Beta 基金也不能规避。

另外,这里需要强调的是,过往的业绩并不代表未来的业绩,历史成绩是主动选择在某些风险上的暴露而获得的回报。伯顿·马尔基尔在《漫步华尔街》中曾指出,若“聪明的β”基金确实产生了超额收益,这极有可能是因为这类基金在承担更大风险。

3.如何选择Smart Beta基金?

据统计,截止至今年6月18日,国内Smart Beta基金共有67只(ABC类合并统计),这些基金的收益情况差异巨大,所以,如何挑选一支合适的基金,需要花一定的时间去研究,是真正考验技术的时刻了。这也就是为什么在文章的开头说,这是基金定投进阶模式的原因。

总体来说,挑选好的聪明指数,有两大规律可循:

1.找到一条有发展潜力的市场方向及其代表的宽基指数。

比如:上证50、沪深300、中证500就是代表国内经济市场整体的大方向。如果你看好中国未来经济的整体发展趋势,你就由此类基金开始入手,再作进一步的策略筛选。

而在进一步细分的行业领域,肯定是要去找长期有超额回报的行业,如消费、医药、科技、高端制造,这些是在欧美发达国家市场经验验证过的。

或者,也可以从“压在人民头上的三座大山”:养老、医疗和教育这三个方向入手。

总之,选择你认为有市场发展潜力的方向,这是获得长期正向回报的基础。

2.看Smart Beta基金具体使用的哪些策略因子

一个简单的方法就是从基金的名称入手,比如嘉实基本面50指数,它的Smart Beta因子是基本面,而景顺长城中证沪港深红利成长低波指数,Smart Beta因子则是红利+低波动。

目前国内Smart Beta基金以基本面、低波动、红利、价值策略为主。

基本面策略

基本面策略,主要是根据公司经营数据选择财务指标健康的成分股。一般用营业收入、现金流、净资产、分红这四个维度来衡量一家公司,在投资风格上偏向价值投资。

基本面策略纳入的都是财务健康的公司,而公司只要财务健康,就可以保持永续经营,所以这个策略选的一定是收入稳定的公司。

基本面指数适合长期持有,也适合作为组合的基础,具有高回报率与稳定的特征。

目前主要有基本面50、深证基本面60、120指数基金。

基本面策略基金:建信深证基本面60ETF联接A(530015)、嘉实基本面50(160716)

低波动策略

低波动策略即根据股票的波动率筛选的股票,一般采用最近一年日收益率的波动率(标准差)这一指标。

低波动因子是防御性最强的因子,在下跌市表现更好,下跌越厉害的时候越抗跌。

在你预计熊市快要结束,但又不知道什么时候结束的时候,买入低波动规模指数,既可以抗跌,又不容易踏空,确定熊市结束后,应该尽快切换成其他因子以提高收益。

在经济形势较为复杂的时候,如果你不想撤资离场,可以考虑多布局低波动规模指数。

目前采用低波动策略的基金主要有中证500行业中性低波动指数、中证300行业中性低波动指数、以及MSCI中国A股国际低波动指数。

低波动策略基金:景顺中证500行业中性低波动(003318)、华泰紫金红利低波指数(005279)

红利策略

红利策略是历史悠久的策略了。一般来说,能稳定保持高分红的公司,普遍已经在本行业竞争胜出,盈利比较稳定。

红利指数具有很强的防守性和逆周期性,表现在牛市和熊市相比大盘都有比较稳定的超额收益。主要因为:

1、长年稳定分红的公司,一般盈利能力和财务健康状况更好,股息率长期高于银行利息,收益稳定,比较抗跌。

2、高股息率可以排除一些造假公司,有些企业不注重股东回报,赚了钱不分红盲目乱投资新业务,造成整体资本回报率下降。高股息率可以排除这样的公司。

3、公司股息连续增长,说明企业的盈利能力持续增加。

4、近年来随着监管层要求上市公司多分红,红利策略的选股范围相应增加了,红利因子在A股的有效性可能会增加。

红利策略基金:富国中证红利指数增强(100032)、工银深证红利ETF联接A(481012)

价值策略

价值策略比较关注企业的静态价值(当前价值),主要认定企业的有形资产。主要赚价值回归和估值波动的钱,受股市整体周期性影响比较大。

价值因子是一个进攻性较强、防御性较弱的因子,可以作为牛市或者短期见顶的指标,如果看到价值指数开始下跌或跑输指数,至少可以说明是牛市到中后期了。

价值策略基金:申万菱信沪深300价值指数(310398)、银河沪深300价值(519671)

以上只是目前国内应用比较多的几个主要策略的简介,大家有兴趣的话,可以自行去详细研究其他更多的策略,文章长度关系,这里就不再一一列举。

然后大家就可以选择适合自己投资风格喜好的策略来与基础指数搭配,进而去筛选适合自己的Smart Beta基金了。

当然,策略因子与基础指数的搭配,也是有一定逻辑性的。

比如说,针对中证500,用红利策略行不行?肯定不行。

逻辑上看,中证500中选高分红的,其实非常没有道理。因为中证500是成长型公司,它要去投资、有很大的发展空间,指望它多分红是不合理的。红利策略就适合成熟型大公司,所以看到大盘中证50用基本面策略、红利策略效果就很好。

到这里,文章长度已经远远超出我原本的预期了,所以总结一下吧:Smart Beta确实是个好东西,但并不是带smart β的指数就一定会有效果,我们个人投资者需要深刻去理解每个策略所代表的意义及其适用性问题,才能挑到更好的聪明指数去做资产配置,实现长期的超额收益。

风险提示:本文仅代表作者个人观点,仅作交流探讨之用。投资者应审慎参考,独立决策。任何据此文交易产生的结果,投资者应风险自担,责任自负。

OdinCon

校验提示文案

无姓无名没号没下落

校验提示文案

卖得值麽什

校验提示文案

阳澄湖的洗澡蟹

校验提示文案

落下的我1314

校验提示文案

ai再bb就删除软件

校验提示文案

无姓无名没号没下落

校验提示文案

AJLee

校验提示文案

无姓无名没号没下落

校验提示文案

没头脑先生1

校验提示文案

sam的秋天

校验提示文案

alexyang1210

校验提示文案

alexyang1210

校验提示文案

sam的秋天

校验提示文案

落下的我1314

校验提示文案

没头脑先生1

校验提示文案

无姓无名没号没下落

校验提示文案

无姓无名没号没下落

校验提示文案

AJLee

校验提示文案

OdinCon

校验提示文案

卖得值麽什

校验提示文案

无姓无名没号没下落

校验提示文案

阳澄湖的洗澡蟹

校验提示文案

ai再bb就删除软件

校验提示文案