27

57

买了意外险,为什么还要买定期寿险?

2019-08-06 17:31:00

1点赞

5收藏

0评论

创作立场声明:**本文首发开心保保险,转载请注明出处

中国人大多对死亡比较忌讳,不愿意去考虑身后事,认为这是不吉利的。如果家人为自己购买了寿险,因为被保人本人根本就用不到保险金,而最直接受益人是被保人的亲人,所以就会下意识的去想:你这是在诅咒我吗?

但是冷静的想一下,30-60岁年龄段的人群,作为家庭经济来源的主要支柱,为自己购买一份定期寿险是很有必要的。人这一生主要面对的风险除了意外,更多的是疾病,如果是疾病导致的身故,这个时候家庭的收入来源就需要靠定期寿险来补充了。也就是说意外险是不能够完全覆盖身故责任的,需要定期寿险来弥补。

之前我们有讨论过自己又用不上,为什么还要选定期寿险?很多人认为:我买了意外险,已经包含了身故责任,所以就不需要买什么寿险了。今天我们就说一下:为什么买了意外险还要定期寿险。

什么是意外险?

什么是定期寿险?

买了意外险为什么还要买定期寿险?

投保建议

1、什么是意外险?

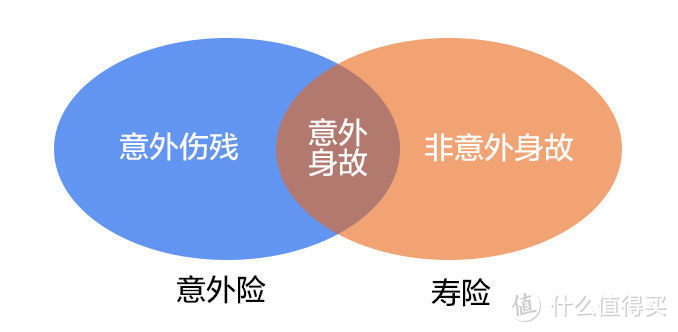

意外险,又称为人身意外保险,或者意外伤害保险,保护的是“意外伤害”,是指遭受外来的、突发的、非本意的、非疾病的致身体受到伤害而造成残疾、死亡、支出医疗费或暂时丧失劳动能力,则保险人给付被保险人或其受益人一定的保险金。这里要注意意外二字,所有的赔付都是在意外事故的基础上进行的,因疾病导致的身故,是不在赔付范围内的。

意外险杠杆率高,花很少的钱即可保意外身故、意外伤残及意外医疗,但其免责条款多,像对高风险运动导致的身故是不赔付的,也就是说意外险只保一部分身故。在阅读保险条款时,除了保障责任,还要注意免责条款,了解哪些情况保险公司不赔。

2、什么是定期寿险?

定期寿险是指按照保险合同约定,以身故、全残为给付条件(部分定期寿险只保身故),且保险期间为固定年限的人寿保险。定期寿险是具有“低保费、高保障”优点的,是性价比比较高的一种保险。

定期寿险会提供一个固定期间的保障,如10年、20年、30年,或到被保险人达到某个年龄为止。在保险期间内,如果被保险人不幸身故或全残,保险公司给付保险金;保险期结束时,如果被保险人仍然生存,保险公司不给付保险金,也不退还保险费,保险合同终止。

3、买了意外险为啥还要买定期寿险?

意外险作为覆盖面最广的一类保险产品,它的优势在于保费便宜,且保障的范围很广,很多社保不能报销的意外导致的伤残,它能报销。但意外险不是万能的,它只保障在条款内的职责,需要和寿险、重疾险等结合才能更好地发挥保险功效,保障投保人的一生。

从保障责任上看,意外险和定期寿险都对于身故有保障责任,都是会跟“死亡”打交道的保险。意外险保障意外残疾,定期寿险仅保障全残,不能保障其他的残疾。虽然看似意外险和定期寿险的保障责任由重合的部分,但定期险身故理赔的情况主要有两种:意外身故和疾病身故,比如猝死、或者重大疾病身亡。而意外险对于身故责任的保障,仅限于意外伤害导致的身故责任,像是疾病或者自然身故,就不会赔付了。

众所周知,意外险免责条款多,而定期寿险免责条款最少的只有3条,以瑞泰瑞和升级版和大麦定期寿险免责条款为例:

投保人对被保险人的故意杀害、故意伤害;

被保险人故意犯罪或者抗拒依法采取的刑事强制措施;

被保险人自本合同生效(或最后一次复效)之日起 2 年内自杀,但被保险人自杀时为无民事行为能力人的除外。

疾病身故的概率远高于意外身故,近几年年轻化死亡逐渐扩增。在正是年富力强,消费能力较高,承担着家庭经济支柱,上养父母下抚子女的重要年纪,更加需要定期寿险来弥补因其他原因导致身故的赔偿责任了。

定期寿险和意外险是保障家庭经济支柱,给不幸身故者的家庭留下一笔经济损失补偿。意外险可保障日常的意外导致的伤残、全残以及身故责任,定期寿险保障不同类型的意外、疾病以及身故(包括自然身故)责任。定期寿险是“保死不保生”的产品,作为家庭支柱,尤其是家庭挣钱最多的人很有必要购买。建议选择配置保障到60或70岁的寿险,这样能够发挥很高的杠杆作用。

4、投保建议

作为家庭顶梁柱,配置适当保额的定期寿险是很有必要的:

① 定期寿险体现的是对家人的爱与责任,尤其是作为家里的顶梁柱,如果不幸身故,家人的生活还是要继续,该还的房贷还是要还,子女的教育费,父母的赡养费也还是要继续支付。

② 如果你是认为已经配置了意外险,再配置定期寿险的必要性不大的话,这种观点肯定是错误的,因为意外险只保意外身故,也就是只赔付部分身故;

③ 30-50岁是寿险保障需求最强烈的年龄段,如果保费不充足,可以考虑适当降低保障区间,几百钱的保费就能解决问题,先让当下享有充足保障永远是最重要、最正确的选择。

总体来说,因为意外险责任相对较为简单,价格很便宜,能够发挥的保障杠杆很高,我们可以买一份高保额的意外险,从而获取意外身故保障。定期寿险因为保障的内容较多,费用会贵一些,我们可以配置一份适当保额的定期寿险。