41

58

投保病情不用说,熬过两年,就一定能赔?

2019-12-03 23:26:00

3点赞

2收藏

0评论

创作立场声明:作者不隶属于任何一家保险公司,属于第三方保险经纪人,帮助大家实现“清清楚楚了解风险,明明白白购买保险”

01

相信很多打算买保险的朋友听过这样的说法:“身体有病也不用告诉保险公司,熬过两年保险公司一定会赔的”,那么事实果真如此吗?

探险君今天围绕保险法的相关条文和法院的判例来谈一谈传说中的“不可抗辩条款”。

不可抗辩条款

不可抗辩条款指的是保险合同生效一段时间后,保险公司解除保险合同的权利被限制,不得随意解除保险合同,这个时间通常是两年,又称为“两年不可抗辩期”。

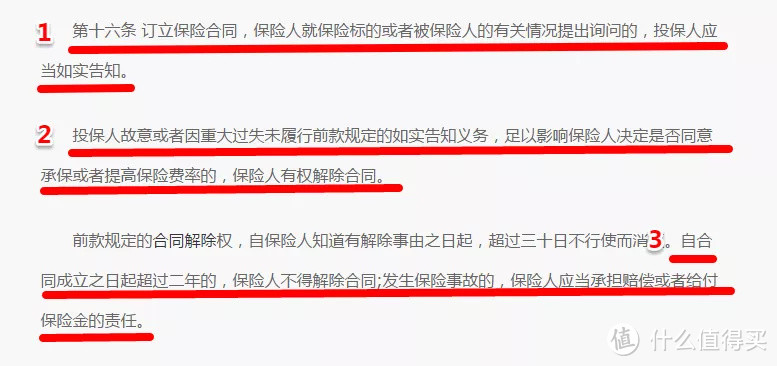

具体见保险法第十六条:

如上法律条文,表达了以下几个含义:

1、投保人对于保险公司提出的询问应该如实告知,也就是我们经常讲到的在投保时要做到如实告知。

2、投保人未如实告知的情形影响到了保险公司的承保决定,则保险公司有权利解除合同。

3、保险合同成立超过两年,保险公司不得解除合同,发生保险事故,保险公司应该承担赔偿或者给付保险金。

第3点就是我们讲的不可抗辩条款,保险合同超过两年,保险公司的合同解除权被限制。

为什么要设立这个条款呢?

这个还要从不可抗辩条款的起源说起。

不可抗辩条款起源于英国。

18世纪末19世纪初的英国寿险市场,乱象丛生,很多已经生效几十年的保险合同,就因为投保人在投保前存在未如实告知的情形,导致保险公司拒赔,合同纠纷层出不穷,直接影响到了保险行业的信誉和长期的生存发展。

1848年,英国的伦敦寿险公司首次应用了不可抗辩条款,在一定时间后,保险公司不得以投保人误告、漏告为理由拒绝赔付。

1930年,美国纽约州保险监督管理部门在该州保险法中加以规定,要求寿险保险必须包含此条款,保护保单持有人的利益,保护保险业的健康发展。

这一条款,可以说极大的改善了保险公司与消费者的关系,各大寿险公司纷纷跟进,为整个保险行业赢得了信任。

2009年,我国新修订的《保险法》中首次引入“不可抗辩条款”。

从历史起源来看,不可抗辩条款设立的根本目的防止保险公司滥用合同解除权,保护消费者的合法权益保护,维护保险行业的信誉。

02

那么,是不是只要保险合同成立超过了两年,无论是否带病投保,保险公司一定会赔呢?

这个肯定不是的。

首先,要看带病投保是否主观恶意。

大部分的国家和地区,在不可抗辩条款之外都会有额外情形,比如故意欺诈行为,也就是对于故意欺骗投保不受这一条款的限制。

在港险的相关条款中有更加清晰的表述:

相比较我国的保险法,因为缺少了欺诈条款,导致了很多人对于条款的歪曲误读,认为只要隐瞒投保,过了两年,就一定能够理赔。

也并不排除国内未来会修改保险法或者补充相关司法解释,仿照香港法律,加入防欺诈条款。

其次,发生保险事故的时间是在投保前或者投保后两年内,即使申请理赔的时间超过2年,也不适用“不可抗辩条款”

关于这一点,我们来看一个具体案例。

2012年5月5日,李某与平安人寿签订人身保险合同,合同为平安鑫胜终身寿险附加鑫胜重疾险,保额为8万元。

2013年4月5日,李某被海安县人民医院确诊为慢性肾功能不全(尿毒症期),并一直进行有规律肾透析治疗。

2015年5月26日,李某向平安人寿申请保险理赔。

2015年6月24日,平安人寿下达拒赔通知书,拒赔理由如下:李某在投保前2012年3月27日,已患有慢性肾功能不全、高血压病,在投保时故意未如实告知,严重影响到平安人寿做出是否承保或者提高保险费率的决定,其违反了保险合同及保险法中的如实告知义务,因此作出不予理赔、不退保费及解除双方保险合同的决定。

李某随之将平安人寿诉之海安县人民法院,其诉称:依据保险法第十六条,平安人寿不应在保险合同成立2年后解除合同,请求判令平安人寿给付保险金80508.56元。

本案经过海安县人民法院一审、南通市中级人民法院终审,均以李某败诉告终。

我们来看一下终审法院的审判阐述,还是相当精彩的。

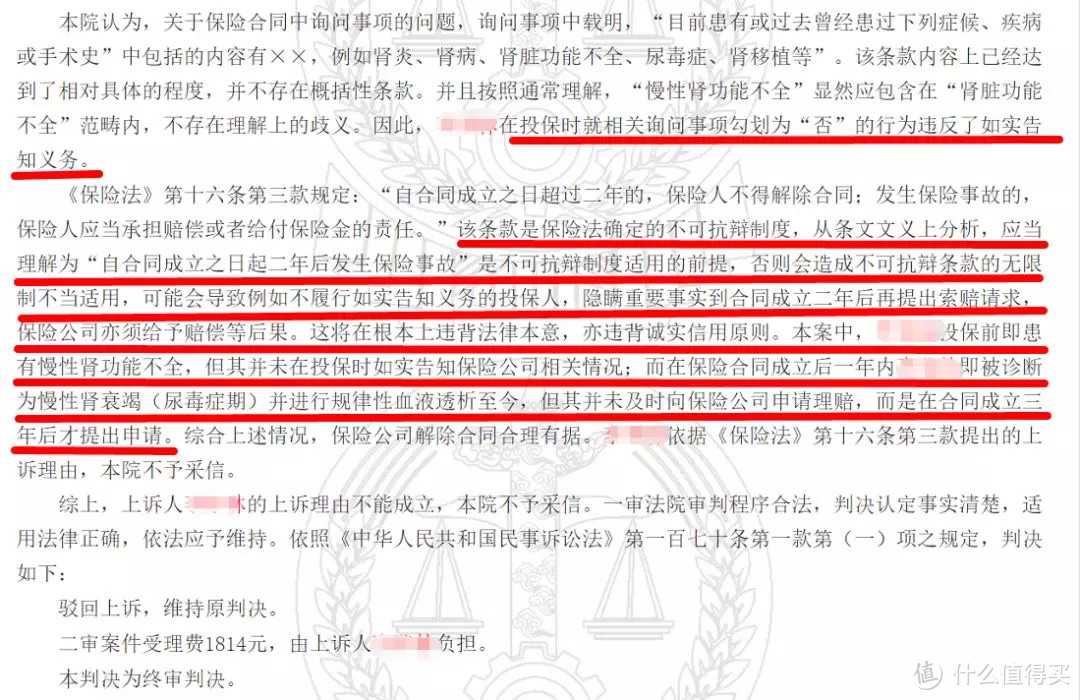

首先,法院认定投保人违反了如实告知的义务,事实清楚,不存在歧义。

其次,法院认为不可抗辩条款,应该理解为“合同成立之日起两年后发生保险事故”是不可抗辩的前提,否则会造成不可抗辩条款的不当使用,尤其是会导致不履行如实告知义务的投保人,在隐瞒重要事实到合同成立两年后提出索赔请求,保险公司亦必须要给予赔偿的后果,将从根本上违背法律的本意,违背诚实信用的原则。

最后,经查实,本案中李某在投保前即患有慢性肾功能不全,且投保时未如实告知保险公司,而在合同成立后一年内即被诊断为慢性肾衰竭(尿毒症期),但其未及时向保险公司申请理赔,却故意拖至合同成立三年后提出申请。

最终,经一审、终身,均判决李某败诉。

本次判例中,法官对不可抗辩条款的解读与港险中的欺诈条款是如出一辙的,不可无限扩大解读“不可抗辩条款”,而是要综合考虑立法的本意和保险之最大诚信原则。

不可抗辩条款是保护善意投保人的法律,而不是恶意投保人隐瞒疾病投保的挡箭牌。

其次,李某并非在合同成立两年后发生保险事故,而是在投保前即有相关疾病,故意隐瞒,且在投保后1年内被确诊重疾,有明显骗保的嫌疑,即使其在合同成立后3年后理赔,也不适用“两年不可抗辩条款”。

因此,即使保险合同过了两年,“保险事故”是发生在合同投保前或者合同成立后两年之内,同样也是竹篮打水一场空。

03

最后,再次重申,隐瞒疾病投保,过了两年一定会赔的言论并不可信。

不可抗辩条款立法的本意是限制保险公司的合同解除权,保护善意投保人的合法利益,而非鼓励消费者不诚信行为,情形严重甚至还涉及到保险诈骗。

所以希望大家重视投保前的如实告知,不要抱有侥幸心理,即使通过诉讼,最后得到了一定赔付,中间也会付出了巨大的时间、精力成本,这个也并不符合我们风险转嫁的本意。

毕竟我们购买保险的目的是获得一份风险来临时的确定性保障,而不是一场不确定性的法律纠纷。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“探险君说保”,微信搜索“tanxianjuns”。