15

15

买保险容易遇到的坑:隐瞒健康告知

2020-02-18 21:40:27

1点赞

4收藏

0评论

平时在帮助客户整理已有保单的时候,经常发现一些神奇的现象,明明投保前已经有了一些健康异常,投保前的健康告知里却是一片“全否”。

仔细询问过后,往往是这样的回答:

“业务员跟我说没事,填全否就直接承保了。”

“业务员说过了两年不可抗辩期,就算保险公司查出来了也要赔付。”

这些有瑕疵的保单,给未来的理赔埋下了隐患。你说能赔,结果不赔,保险可不就是骗人的了?

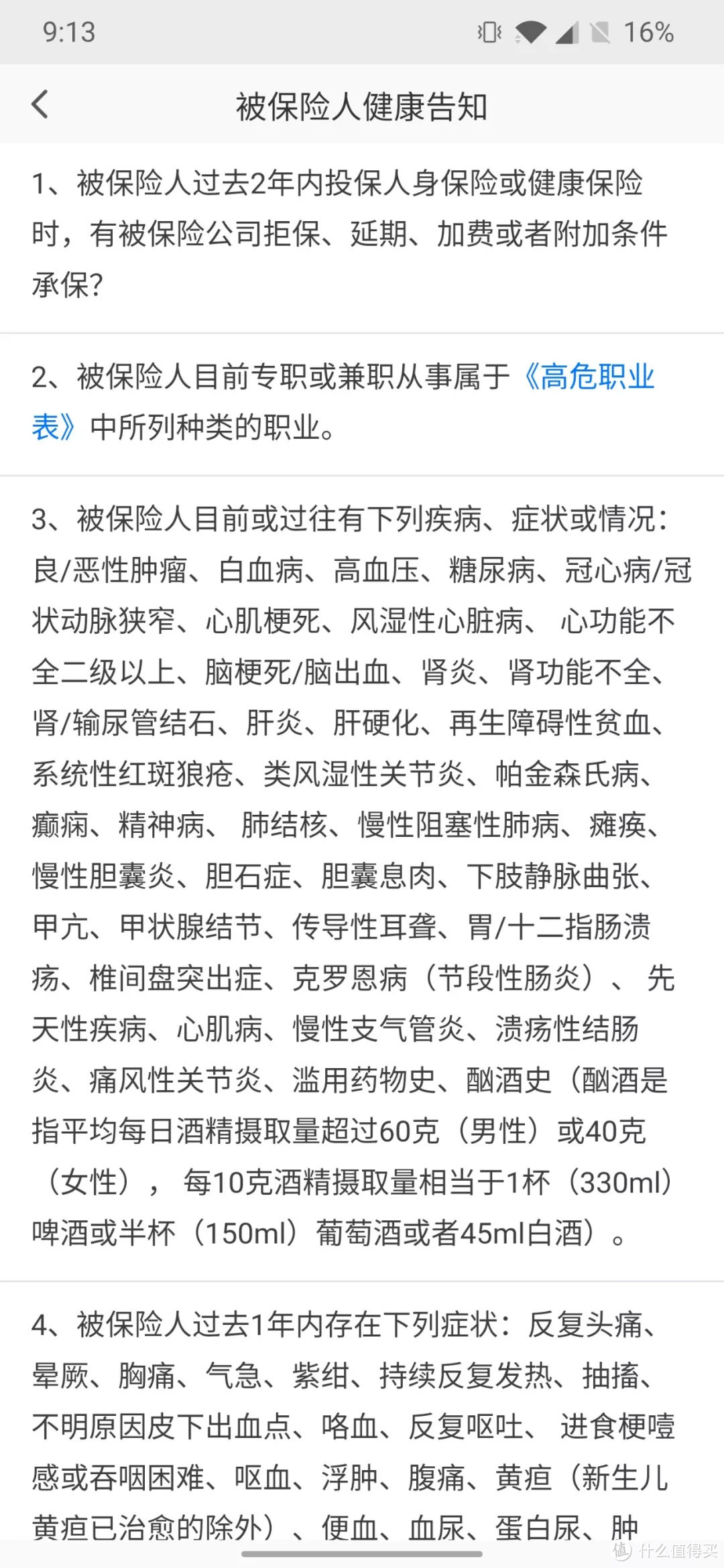

一.什么是健康告知?

在投保健康保障类保险时,保险公司会有一份关于被保人健康情况的问卷,需要如实填写,这个过程称作【健康告知】

保险公司收到投保申请后,会审核这份健康告知,然后给出一个审核结果:

有可能正常承保;

有可能增加条件后承保(增加保费、排除某些疾病);

也有可能拒保;

这个过程称作【核保】

对于不同的核保结果,可以参考我在这篇文章里的分析:

二.投保时的如实告知义务

“业务员跟我说没事,填全否就承保了。”

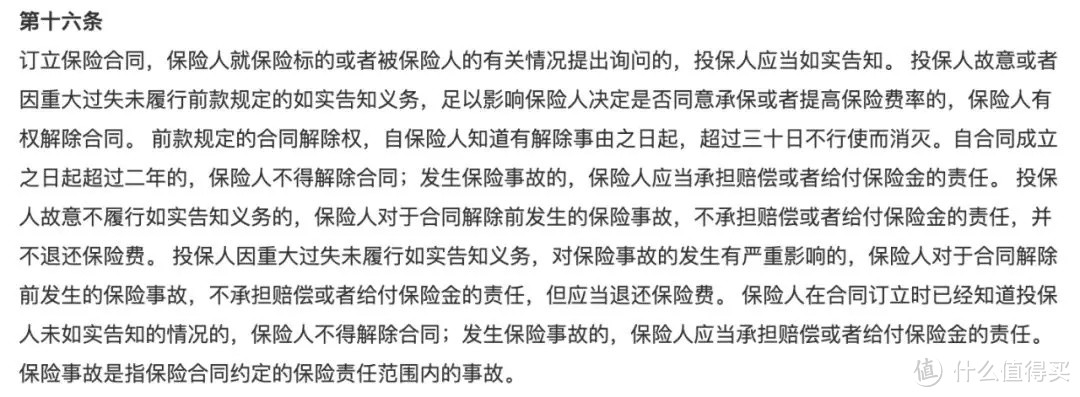

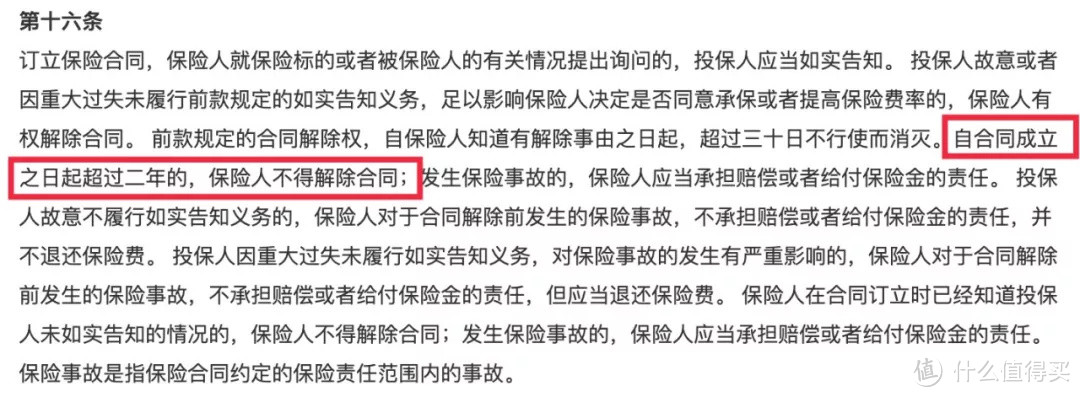

这个保险推销员肯定没读过保险法,根据保险法第十六条:

保险公司就被保险人的有关情况提出询问的,投保人应当如实告知。投保人故意不履行如实告知义务的,保险公司对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,并不退还保险费。

要是真听了保险推销员的话,健康告知里全填否,确实可以直接承保,但存在严重瑕疵。

他推销出去一份保单,你拿到一份有瑕疵的保单,最后保险公司依法拒赔···

找谁说理?

三.正确理解 两年不可抗辩条款

保险推销员还有一种很经典的说法:

“过了两年不可抗辩期,就算保险公司查出来了也要赔付。”

这个两年不可抗辩条款,也是援引自保险法第十六条

保单成立2年后,保险公司确实不能解除合同,但仍然可以依法拒赔。

举个例子:

某人投保前已经有甲状腺结节,投保保险公司的重疾险,该款重疾险的健康告知中明确询问了“是否有甲状腺结节?”,投被保人填否。

两年之后被保人确诊甲状腺癌申请理赔,保险公司依法拒赔,但根据两年不可抗辩条款不能解除合同。

不解除合同跟拒赔并不冲突!

这份重疾险合同没有解除,其中对于身故和其他疾病的保障(与甲状腺结节无关的疾病)依旧有效。

如果隐瞒告知的是高血压、糖尿病这些并发症很多的疾病,会有更多潜在疾病会被拒赔。