7

6

解密:为什么不同公司的保险,保费差异巨大

2019-09-20 13:11:10

1点赞

6收藏

0评论

不少朋友发现,来自不同公司、保障差不多的两款产品,保费可能存在巨大差异。也有客户问小保“是不是保费便宜的公司不靠谱,所以产品也卖的便宜?”当然不是!

今天小保就通过一篇文章,分享一下为什么不同保险公司的产品,保费会有巨大差别。

本文主要通过以下几个方面说明:

影响保险定价的因素

关于保险公司的常见误区

买保险应该选公司还是选产品

小保总结

一、影响保险定价因素

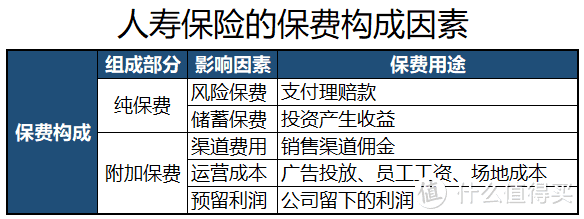

我们每年交的保费,主要是这几个因素组成的:

我们交给保险公司的保费,主要分为两个部分:

1. 纯保费

这部分是保险公司拿来理赔和投资用的,包含风险保费和储蓄保费。

风险保费:用于赔付理赔的费用。

储蓄保费:保险公司留下来,专门做投资赚取收益的。

2. 附加保费

主要是保险公司其他方面的运营成本。

就像开超市,除了进货的成本,还需要考虑场地租金、员工工资等成本,

保险公司也一样,也要考虑各网点的场地租金、办公设备、巨额广告高投入等。

另外,保险公司还会预留一部分利润。

所以,不同公司产品价格的差异,是由它们的运营成本、销售策略等多个因素决定的。并不是说保费越高,保障越足。

“大公司”在广告投放、员工工资、场地租金等方面投入更多,运营成本高,所以它们的产品自然而然也会更贵。但是,产品的好坏是要看保险条款,而不是保费。

二、关于保险公司的常见误区

明白了保险产品价格差异的原因,但实际上,很多人还是存在着根深蒂固的误解。小保总结了4个常见的误区:

误区1:只要大公司的产品

很多朋友在买保险的时候,喜欢用“大小”来区分保险公司,这是错误的理解。

他们所说的大公司,往往是依靠漫天的广告和周围网点的数量来决定的,听得多的就是大公司,比如平安、太平等公司。

这些公司成立时间确实稍早,但这不能作为评判保险公司大小的唯一标准。

而真正需要考虑的因素是:

公司股东背景

每年保费收入

偿付能力

注册资本数量

举个例子,工银安盛这个公司,很多人没有听过,可它绝对不是小公司,它的股东是:

全球市值最大的银行中国工商银行

全球最大保险集团AXA安盛集团

全球500强央企五矿集团公司

三大公司强强联手打造,这可不是小公司。所以,不能说听得多的公司就是大公司,没听过的就是小公司。

误区2:小公司容易倒闭不靠谱

其实,成立一家保险公司要求非常高,最低资本不低于2亿、管理层严格选拔、必须有切实可行的筹建方案等等。

而且,保险公司成立之后,还必须接受银保监会的严格监管:

保险公司作为社会的稳定剂,国家其实比我们更担心它的稳定。所以银保监会通过各种机制,对保险公司严格监管。大家不用担心保险公司会轻易倒闭破产。

目前国内还没有保险公司破产的情况发生。

误区3:只有大公司产品好,贵的好

在对保险知识储备不足的情况下,盲目的用品牌和价格去评判一款产品,是错误的。

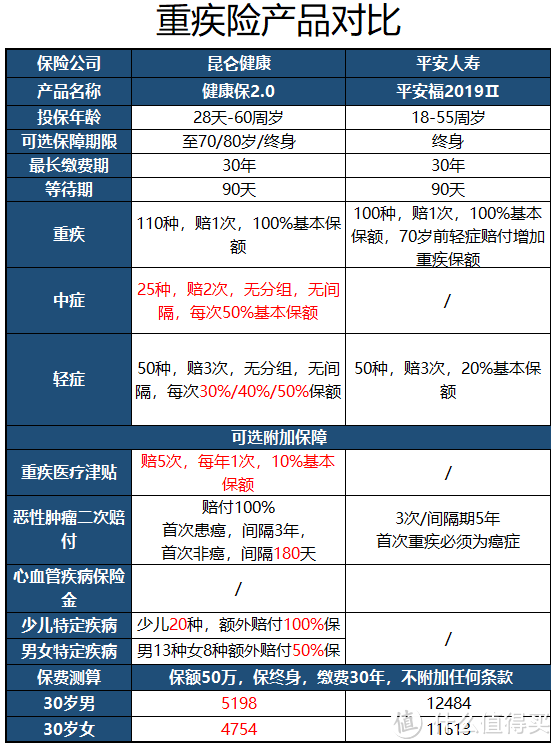

我们来看个例子

这是“大公司”平安的重疾产品平安福和昆仑健康的健康保2.0对比,可以看到,健康保2.0的保障比平安福更充足更齐全,而且价格要低一倍多。

所以,保险不能只买贵的,一定要知道自己买的是什么,清楚保险条款。只买贵的产品,很可能会花冤枉钱。

误区4:小公司理赔速度慢

不少朋友有这样的担心,没听过名字的公司,是不是理赔很慢?

我们来看看2019上半年保险公司理赔时效数据

可以看出,无论是我们常听到的大公司,还是没怎么听过的比如爱心人寿、前海人寿,在理赔速度上其实都差不多。

所以,只要符合理赔条件,就不用担心保险公司不赔或者理赔慢。

三、买保险应该选公司还是选产品

小保更建议选产品。

首先,买保险买的是保障。只要保障到位了,赔不赔看的是合同条款,和保险公司关系不大。

其次,中国有200多家保险公司,把选择面放广一些,就更容易挑选到性价比高的产品。

很多人盲目迷信品牌,买保险只看公司不管产品,很容易吃亏踩坑。

所以,买保险更应该关注产品而不是公司。

四、小保总结

大公司的产品贵是难免的,因为人家的成本就很高。但也不是小公司的产品就一定好,也需要货比三家具体分析。

在买保险时,还是要着眼于产品本身,一定要清楚产品的保障条款,要知道哪些赔,哪些不赔。而不是只挑公司,否则很可能花了更多的钱却还没买到充足的保障。