232

134

保险干货 篇三:预定利率4.025%年金险被叫停,要不要买一份?

2019-09-20 17:32:38

2点赞

3收藏

1评论

最近被圈内刷屏的就是4.025%预定利率被叫停了。

这到底是怎么回事,要不要去买一份呢?

今天,就来聊聊这个。

一、4.025%预定利率被叫停,是怎么一回事?

先说一下什么是预定利率。

简单的理解,就相当于一款理财保险产品中保险公司默认给投保人的年利息率。

以后,艾米姐会专门写文章聊这个。

总之小伙伴们都了解一下,其它条件都相同时,这个预定利率越高保费越低,对投保人越有利。

而4.025%是目前保险行业理财产品的顶格设计。

为什么这么说呢?

2013年费率市场化后,保监会62号文件明确规定普通人身保险的定价利率不得高于法定评估率3.5%的1.15倍,即:

3.5%X1.15=4.025%

也就是说,按照保监会以前的规定,精算师在开发产品定价时能给出的最高预定利率为4.025%。

很多小伙伴不解,保监会为什么要这么限制呢?

那是因为保险产品一般都是多年期,而预定利率是在期初就确定的,也就是保险公司承诺了一个几十年的预定利率回报,这个是很考验保险公司的长期投资能力的。

而一旦这个预定利率过高,而实际上保险公司的投资收益率并不高,那么保险公司为了履约就会存在大量的亏损,长期以来保险公司就可能会发生破产等事情,没法保障投保人的权益。

所以了,为了保证保险公司的安全,保监会对预定利率会有所限制。

由于这个4.025%是个顶格利率,所以为了抢占市场,很多中小保险公司都会在开门红的时候推出一些预定利率为4.025%的产品吸引投保人。

而现在,4.025%要保不住了。

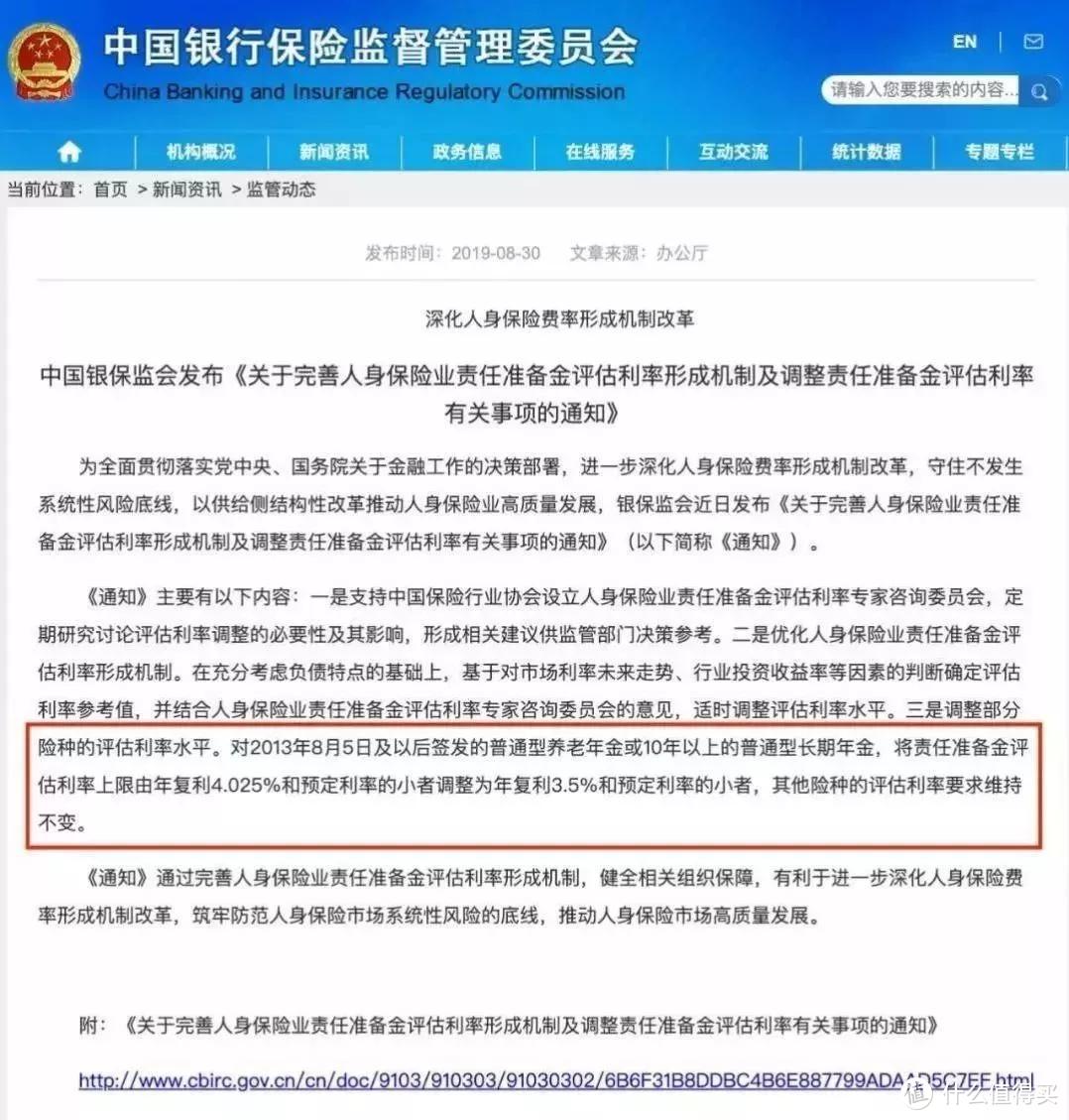

8月30日,中国银保监会于官网发布《关于完善人身保险业责任准备金评估利率形成机制及调整责任准备金评估利率有关事项的通知》:

其中最重要的一条就是:

对2013年8月5日及以后签发的普通型养老年金或10年以上的普通型长期年金,将责任准备金评估利率上限由年复利4.025%和预定利率的小者调整为年复利3.5%和预定利率的小者,其他险种的评估利率要求维持不变。

也就说,以后保险公司开发设计的普通型养老年金或10年以上的普通型长期年金一旦预定利率超过3.5%就需要经过监管审批,不超3.5%的话,只需备案即可,而以前预定利率备案与审批的分界线是4.025%。

而监管审批会不会批准就很难说了。

按照当前监管的态度,估计很难。

二、那些号称4.025%预定利率的产品,收益率真的有4.025%吗?

首先申明,预定利率不等于收益率。

应该说收益率往往低于预定利率。

我们以复星保德信的星颐年金保险为例,来看看实际的收益率能有多少。

这款产品就号称预定利率4.025%。

以小张为例。小张今年30岁,男性,年缴保费5000元,缴10年,60岁开始领取,保证领取20年,分别计算内部回报率如下:

9岁时,即领取了20年,内部回报率为:3.224%;

100岁时,内部回报率为4.336%;

而要内部回报率达到4.025%,大概在90-91岁之间。

也就是说小张至少要活到91岁,购买该产品得到的年收益率才能达到所谓的4.025%。

至于小张有多大概率活到91岁,我想小伙伴们都心里有数啦。

为什么会这样呢?

一般来说,保险公司收取保费和给付赔款之间会有一个时间差,那么保险公司先收取的保费也同时可以产生时间价值,即保险公司可以拿着这些收到的保费去投资,从而产生投资收益。

那么到底投资收益是多少呢?

精算师在确定价格的时候就要预估一个收益率,也即预定利率。

但是保险公司收取的保费,并不是全部都用于投资,而是要用一部分来支付各项费用如运营费用、销售费用、保单管理费等。

其次,保险公司还会自留一些利润,也不会把所有的收益都回馈给客户。

不过,收益率高于预定利率的情况也不是绝对不会出现。

从上面的举例计算来看,如果你能活到91岁以上,收益率就会高于预定利率4.025%。

所以,还得活得久。

三、要不要去买一份?

既然4.025%利率的产品以后都没了,要不要去买一份了?

艾米姐觉得这个问题啊,看自己。

理财产品说白了,就是理财。

看个人的理财能力啦。

保险理财产品比较好的一点,就是安全性较高而且回报率可以锁定。

比起各种暴雷的P2P来说,当然是靠谱多了。

但是要不要买,还是看你个人的理财需求啦。

四、最后的话

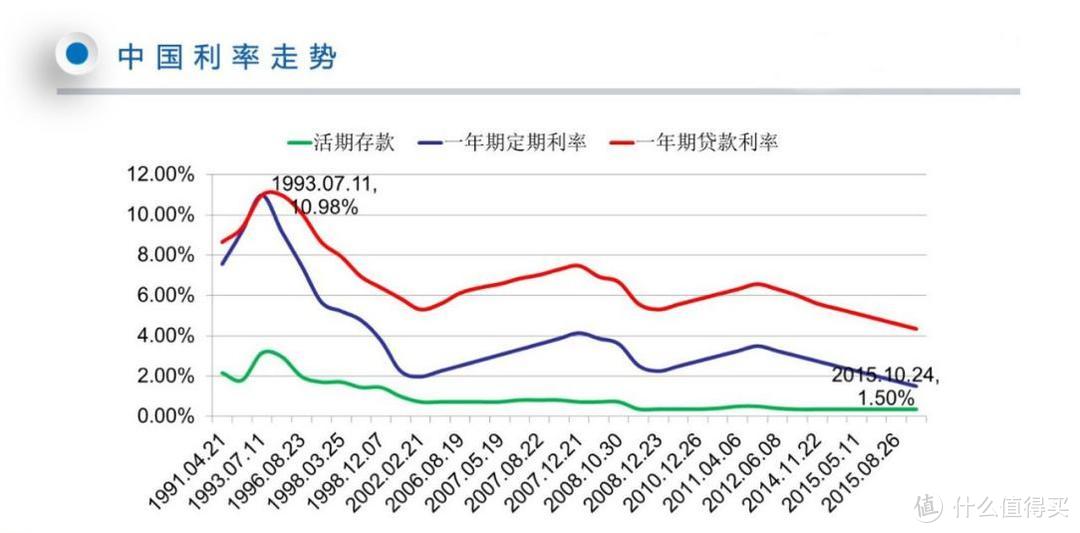

最后想说的就是,保监会之所以会出这个政策,应该也是考虑未来一段时间低利率的市场环境。

但是未来的利率到底会如何变化呢?这其实谁都说不好。

不过,从我国过往的情况来说,我国的利率这些年来在不断地下降。

可以估计未来我国也很大可能会进入低利率时代,所以如果你保险保障已经足够,而且又没有更多的投资渠道,年金保险也是可以考虑的。

还是那句话,看你自己咯。

欢迎大家关注艾米保:)

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

小飞侠萌萌

校验提示文案

小飞侠萌萌

校验提示文案