23

32

重疾险投保攻略,买重疾险前你要知道这些

2018-10-10 07:45:00

7点赞

99收藏

5评论

前言

重疾险一直是健康险种最难挑选的,重疾险是一辈子的保障,挑选时绝对不能怠慢。今天笔尖就来说说重疾险的基础知识和挑选要点,最后再加上热门产品热评。一文让你看懂重疾险。

1先来看定义

重疾险即重大疾病保险,是指由保险公司经办的以特定重大疾病,如恶性肿瘤、急性心肌梗塞、脑中风后遗症等为保障项目,当被保险人患有上述疾病时,由保险公司对所花医疗费用给予固定给付的商业保险行为。

简单说就是你得了合同里的重大疾病,保险公司就赔你钱。

2再来看常见分类

这四个分类都是笔尖今天要讲的,也希望你们能够理解。

第一种分类是否返还保费,保险一般是你交钱,保险公司给你保障,你在保障期间内出了事故,保险公司给你钱。没出事钱就没了,相当于花钱买了个平安。

这就是消费型的保险。而返还型重疾险是在保障期间内没出事故,规定一段时间把保费退给你。

保险公司傻不傻?不傻,那他为什么退保费给你,因为你要多交钱呀,他用你多交的钱投资产生利息再退给你保费,所以保费上,返还型>>消费型。

第二种分类是否带寿险责任,什么意思呢?即是否保身故责任,说难听点说就是死了赔不赔。如果只保重疾的不保身故就是消费型重疾险。

而包含身故责任的就是除了保重疾也保身故,(不指定身故方式,自然死都可以赔,免责除外)既然身故可以赔,是不是一定可以拿到保额。因为人都是会死的是吧。

是不是保障越多,保费越贵?那是肯定的,所以保费上,含寿险>纯重疾。

第三种分类按保障时间分类容易理解,一年期重疾险就是只保一年的。定期重疾险就是保障一定时间。

比如保20/30年或者保到60/70岁,这四种情况比较常见。而终身重疾险自然是保障终身了。

是不是保障时间越长,保费越贵?那是肯定的,所以保费上,终身型>定期>一年期。

第四种分类按赔付次数分类,人这一辈子是不是有可能不止得一次重病。虽然说概率低,但是也绝非不可能。

一般重疾险都是得了重疾赔了钱合同就失效了,以后再想买重疾险也买不到了,所以你会想要是下次我得病还能赔就好了。

保险公司想的比你周到,所以就有了多次赔付的重疾险。

多次赔付的重疾险又有疾病分组和疾病不分组的区别,疾病分组的重疾险只有不同组的重疾才能多次赔付。

也就是说你第一次得了A组重疾,下次再得A组分类下的重疾是不赔的,而不分组的重疾险无此限制。

保费上自然是多次赔付>单次赔付,不分组>分组。

那重疾险这么多怎么选?笔尖告诉你,

要想便宜且实用就选消费型的重疾险。

一年期重疾险不够用,我们往定期重疾选,保障几十年或者保到70岁,经济充裕直接买到终身。

至于单次还是多次赔付,同样看家庭经济能力,多次赔付的重疾险贵但是保障高。

至于到底要不要带寿险责任,笔尖认为是需要的。这个问题不是想象的那么简单,以后详细讨论。

3接着看重疾险到底保什么病

重疾险保的病到底是些什么病?会不会保障的都是一些很偏门的病?

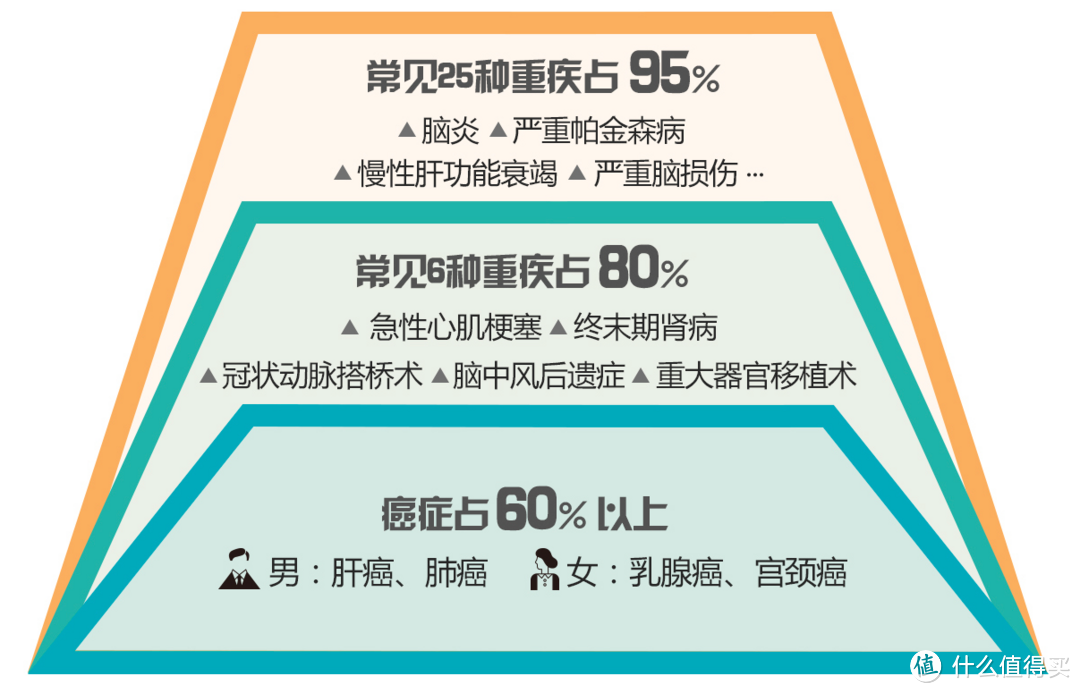

在 2007 年,保险行业协会统一制定了《重大疾病保险的疾病定义使用规范》,统一了25种高发重疾,规定保险公司6种必保,19种可选,不过现在基本每一款重疾险都包括这25种高发重疾。

那来看看这25种重疾。从图片可以看出,重疾里面癌症发病率占了60%。

而恶性肿瘤、急性心肌梗塞 、脑中风后遗症、重大器官移植术或造血干细胞移植术、 冠状动脉搭桥术(或称冠状动脉旁路移植术)、终末期肾病6种重疾就占了重疾发病率的80%。

再加上其他19种重疾就占到了重疾发病率的95%。

所以说每一款重疾险最基础的25种重疾就包含了95%的重疾发病概率。

当然现在任何一款重疾险谁也不敢说我只保25种重疾,太寒碜了,现在谁不是保80多100种重疾。但是常见的25种重疾就占了95%的重疾发病概率,你再加上75种重疾,也不会超过5%的概率。

因此那些说自己保几百种重疾的都是伪命题。当然保障的重疾越多越好,但是要是因为重疾的种类多而导致保费增长太多明显就划不来了。

除了重疾,现在的轻症保障也是重疾险挑选的一个重要因素。

什么是轻症?轻症就是重疾前期较轻的疾病。

举个例子,脑中风后遗症是重疾,它的轻症就是轻微脑中风,还没留下脑中风后遗症。轻微脑中风经过治疗和锻炼是可以治好的。那保险公司赔不赔?当然不赔,因为它不是重疾。

那你治不治? 必须治! 总不能拖成重疾再去找保险公司赔钱吧。

所以现在的重疾险更加人性化,有重疾轻症保障,一般赔付保额的20%到30%,且不影响重疾理赔。

所以一款合格的重疾险必须要有轻症保障。

4三个期间和保费豁免

犹豫期:买了保险后悔了想退保怎么办?有机会,刚买的保险签了合同后有个犹豫期,一般10天。此时退保,只收取保单工本费。

过了犹豫期再退保退的就是保单的现金价值,具体可以看合同中的现金价值表,这样损失就很大了,所以买保险要慎重,退保也要慎重。

等待期:生病了再买保险行不行?当然不行,一是健康告知过不了,二是等待期你能熬过去吗?

通常在重疾险中和医疗险种,合同生效后进入等待期,一般为90天或180天,这段时间内即使发生保险事故也不赔。有什么用呢?防止带病投保,所以保险要提早买。

宽限期:昨天忘了缴费,我的保险是就不保障了?没事,有宽限期。宽限期是保险公司对投保人未按时缴纳保费所给与的宽限时间,一般为60天。这段时间内,未按时交纳保费,合同仍然有效。

如果过了这60天你还不缴费,说明你真是没钱了,当然合同效力也中止了。中止后可以提出复效,让合同恢复效力,额,想复效肯定要交钱。

保费豁免:在缴费期内,投保人或被保险人达到某种特定情况,如患轻症、重疾、身故等,后面的保费就可以不用缴纳,而保障依然继续。

什么意思呢?假设A给孩子买了个保险,每年几千块钱保费是不成问题的,后面A得了重疾或者去世,孩子以后交保费压力是不是很大?但是有了保费豁免就可以免交后续保费,这是属于投保人豁免。

如果A给自己买了重疾险,后面确诊了重疾轻症,按合同赔付了轻症保障金。但是合同并未结束,重疾保障还是有的,所以A还是要交保费。有了轻症豁免,A就无需再缴纳后续保费,重疾保障仍然存在。

是不是很人性化?所以买重疾险一般要有轻症豁免,而投保人豁免最好能附加。

5保险赔付方式

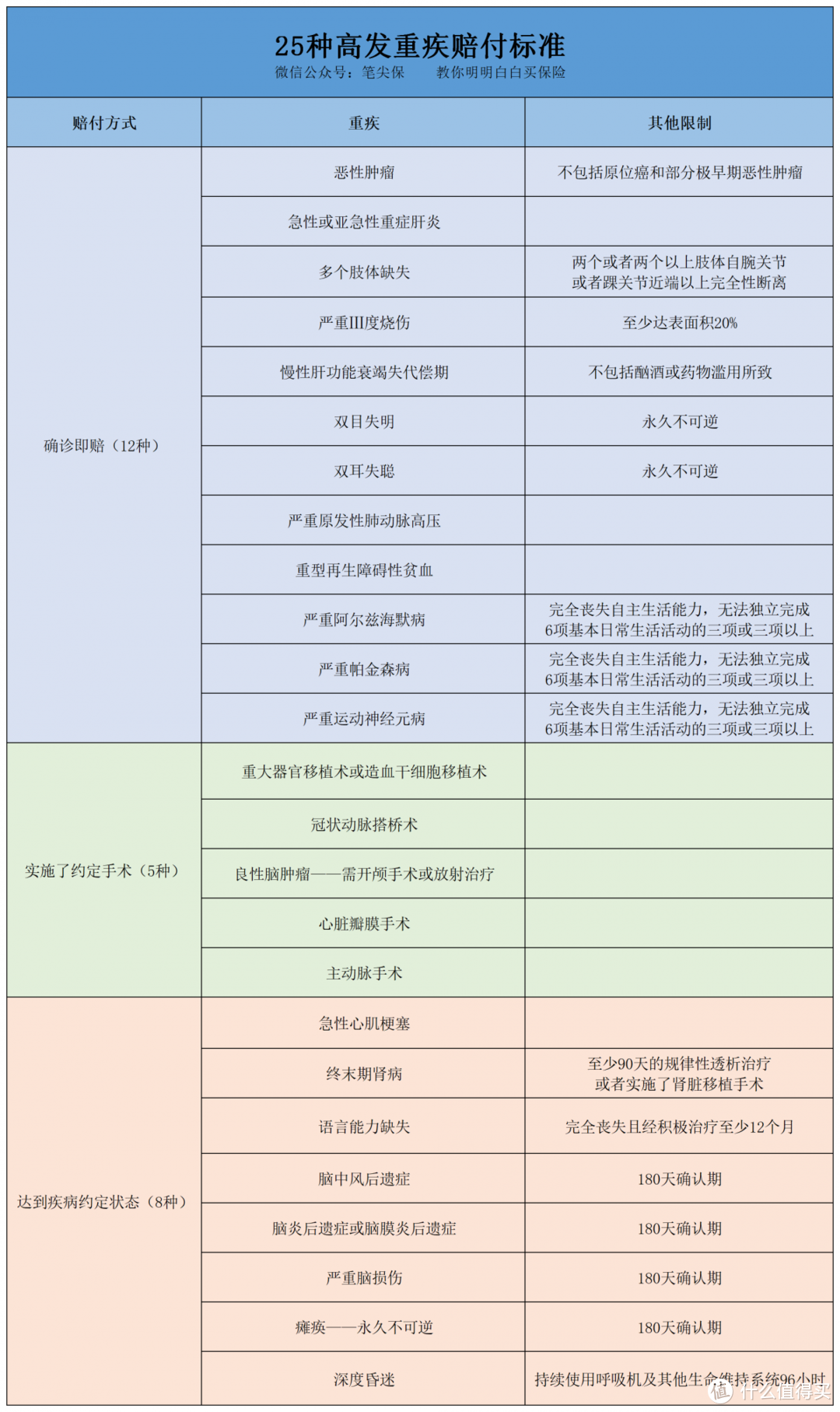

不是说好了确诊就赔吗?可以这么说,但是不准确。准确的可以把25种常见重疾分成3类。

确诊即赔

实施了约定手术

达到疾病约定状态

除了12种重疾确诊即赔,有些疾病需要实施特定手术才能赔,比如治疗严重冠心病需要实施冠状动脉搭桥术才能赔付。

还有8种重疾需要达到特定的疾病约定状态才可赔付。比如脑中风后遗症有180天的确认期,过了确认期任然有神经系统的功能障碍才可获得赔付。

顺便说下重疾险和医疗险的区别,重疾险说的确诊即赔,赔的是保额,买的多少就赔多少。保险公司不会管你这笔钱怎么花,而医疗险是报销型,花了多少赔多少。而且花费必须是必需且合理的,这个合理的程度由医生决定。

6最后看保额的组成

很多人买保险不知道保额买多少,笔尖来说说重疾险的保额是怎样一个构成。

假如一个人得了重疾,他会有怎样的损失呢?看病是不是要花钱?

所以首先就是治疗费用上的损失;

其次生病了是不是没法工作,以5年工作收入损失为标准;

第三生病了是不是要有人照顾,还得买点补品补补身子,这是属于康复费用。

所以保额=疾病治疗费用+5年收入损失+长期康复费用

而医疗险只能报销疾病治疗费用,这也说明了医疗险不能替代重疾险的原因。

那我们保额选择多少合适呢?笔尖觉得30万起步,50万标准。保额还得我们自己选,不仅要考虑家庭收入情况,还要考虑自己对保障需求程度。

笔尖说

这篇文章很长,相信大家看完之后应该对重疾险有了一个系统的了解,至于重疾险挑选重点文中已经用加粗划线标注,没看懂的大家可进行回顾。

下一篇文章笔尖会介绍几款高性价比的重疾险给大家。

最后祝大家都能买到心仪的重疾险,给自己和家人一个保障。

社保怎么用?保险怎么买?关注保险内容,带你完美避坑,你想知道的这里都有~

财宝宝呀

校验提示文案

取个名字好麻烦

校验提示文案

jiespro

校验提示文案

jiespro

校验提示文案

财宝宝呀

校验提示文案

取个名字好麻烦

校验提示文案