232

134

央行宣布降准,告诉我们八大信息

2018-10-11 13:24:33

201点赞

890收藏

130评论

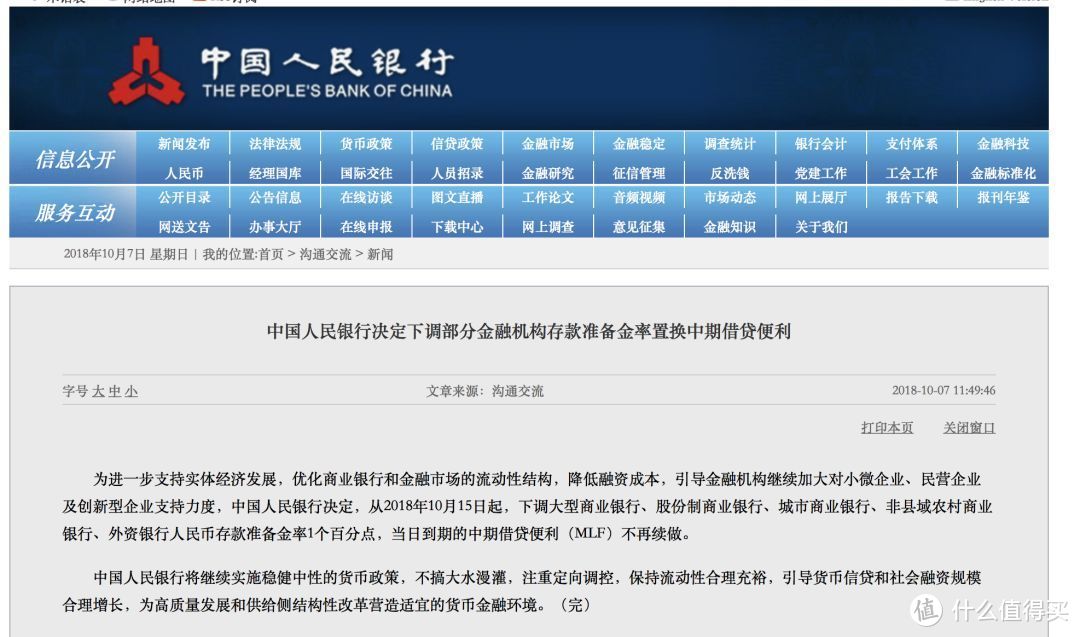

10月07日11点53分,央行宣布:自2018年10月15日起,下调大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率1%。这是年度金融市场又一重大事件。

本次降准所释放的部分资金用于偿还10月15日到期的约4500亿元中期借贷便利(MLF),除去此部分,降准还可再释放增量资金约7500亿元。也就是说本次降准释放的资金高达12000亿。

本次定向降准的亮点有三:

一是降准的幅度很大,原来一般是0.5%,现在是1%。

二是国庆期间外围股市普遍走低,预计对周一的A股产生很大影响,本次降准有对冲外围利空之意。

三是9月份美联储加息,市场利率和国债收益率普遍走高,对人民币汇率形成压力。

降准是中国央行最致命的货币政策工具之一,几乎等同于降息,当降准后商业银行短时间内获得大量的流动资金,并通过“降低法定存款准备金率→商业银行法定准备金减少→商业银行放贷能力增加→社会总货币量增加→货币扩张、经济扩张”的方式影响全社会的投资、消费甚至出口,在目前银行存款高基数的背景下,央行哪怕是降准仅有0.5%,对社会信用的扩张都是不可估量的。

其于此,央行对降准工具的作用往往慎之又慎,自2015年10月24日降准降息后,2016年、2017年央行从未使用过,但是进入2018年后,经济形势发生巨大的变化央行重启降准工具,本次是年内第4次降准,这预示着什么?

一、降准是什么意思?

1、降准就是下调法定存款准备金率,居民或企业(假定为甲)平常在银行(假定为银行A)存钱需要开立存款账户,商业银行在央行存钱同样需要开立存款账户,与我们普通银行存款不同的是,商业银行在央行的存款具有强制性,一般分为法定存款准备金以及超额存款准备金,前者是法律规定商业银行在央行的最低存款限额,后者是当商业银行在央行存款中超过法定存款准备金的那部分资金。

举个例子:

如果A银行的法定存款准备金率是20%,如果甲在A银行存入100块人民币,那么银行A最少需要将100块×20%=20元人民币存入央行的准备金账户,剩余的80元才可以作为自己的流动资金。当然银行A可以在央行准备金账户里存入21元人民币,那么多出的21元(全部准备金)-20元为(法定存款准备金)=1元,就是A银行的超额存款准备金。

2、央行降准的意思是下调商业银行的法定存款准备金率,比如原来是20%,现在降到了19%,那么会发生什么变化呢?

意味着银行A的吸收的100元人民币存款在央行最低缴存由20元降到了19元,换句话说银行A可运用的流动性资金由原来的80元上升到了81元,很多小白老师的读者要问了,仅仅增加了1块钱不多啊?

但你要知道的是,2018年8月末中国人民币存款余额是175.24万亿元,如果即使只是降准0.5%,你知道意味着什么吗?本次降准后,央行负责人已经告诉你了本次降准释放的流动性是12000亿。

二、降准是如何创造货币的?

在这里要特别说明了一下12000亿并非是央行本次降准创造的最终货币,所谓流动性指的是商业银行可运用的流动资金,即上面例子当中增加的1元人民币,即增加的流动性;最终货币即社会上所有的钱(包括现金、居民存款、机构存款等),那么本次降准创造了多少货币呢?

1、我们首先要明白创造货币的机理,上面的12000亿央行降准创造的货币是通过商业银行货币派生形式产生的,什么意思?

回到上面的例子,甲在银行A存款100元,收到甲的存款后,A将20元存入央行的存款准备金账户,那么银行A的资产与负债情况是这样的:

在这里有三个假定:1、银行A只有存贷业务;2、银行A在央行账户存款只有法定存款准备金;3、全部可用资金用于贷款。

但是我们都知道银行的主要业务是存贷款,靠的是利差吃饭,现在有了80元的可用资金,如果仅仅存放自己的账户里,既会造成资金的闲置,同时也不会创造任何利润。一般来说,银行A会将80元用于发放贷款,赚取更高的利息。

如果A银行给客户乙贷款,那么银行A的资产与负债变成如下:

通过上表我们可以发现,A银行发放贷款的过程资产负债是没有变化的,只是资产结构的变化“可用资金变为贷款”。那么是怎么创造货币的呢?

我在4月22日《揭秘:央行是如何印钱的?》一文当中说过(微信公众号:小白读财经,可查看):当A银行给客户乙发放贷款后,80元会注入乙在B银行开立的存款账户,即B银行收到了乙80元的存款。和A银行类似,B银行将80元做如下处理:1、提出20%(16元)的存款准备金存入央行准备金账户;2、剩余的64元给客户丙发放贷款。那么银行B的资产负债如下:

当B银行给客户丙发放贷款后,64元会注入丙在C银行开立的存款账户,即C银行收到了丙64元的存款,C银行和A、B银行类似,C银行将64元做如下处理:1、提出20%(12.8元)的存款准备金存入央行准备金账户;2、剩余的51.2元给客户丙发放贷款.......

看懂了吗?

通过银行体系货币派生的方式原来A的100元人民币存款可以创造出的货币和信贷是:

存款=A银行(100元)+B银行(80元)+C银行(64元)+D+E+......=500元

贷款=A银行(80元)+B银行(64元)+C+D+.......=400元

也就是说甲100元的存款可以创造出500元的存款+400元的贷款,在金融术语里我们将100元称为基础货币,而500元÷100元=5就是货币乘数。

2、那么本次降准可以释放多少货币?

A、我们首先要明白了一个概念,广义货币(M2)是现金、居民存款、机构存款总和,基本可以理解为市场上总货币量;

B、广义货币(M2)=基础货币×货币乘数(1÷准备金率)

央行下调准备金率后,货币乘数会增加,但是基础货币是不变的,最终广义货币M2会增大。

C、数据显示:2018年7月份中国大型存款类金融机构法定存款准备金率是15.5%左右,中小存款类金融机构是13.5%左右,综合起来是15%左右(货币乘数是1÷15%≈6.67),本次降准1%后,综合法定存款准备金率是14%左右(货币乘数是1÷14%≈7.14)。

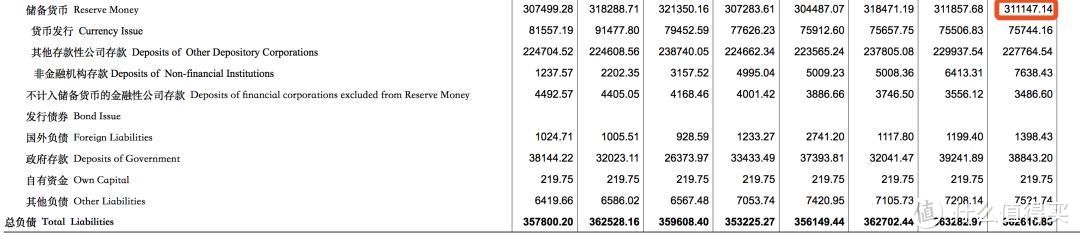

D、下表就是央行的资产负债表,表中红色方框处就是8月份的基础货币总额(储备货币)31.11万亿。

也就是说如果到目前(10月份)基础货币维持不变,那么:

新增广义货币(M2)=基础货币(31.11万亿)×货币乘数(7.14-6.67)≈14.62万亿

当然14.62万亿是理论上的数值,考虑到本次是定向降准而且没有把超额准备金考虑在内,最后新增广义货币(M2)肯定会折扣一些。

三、为什么要降准呢?

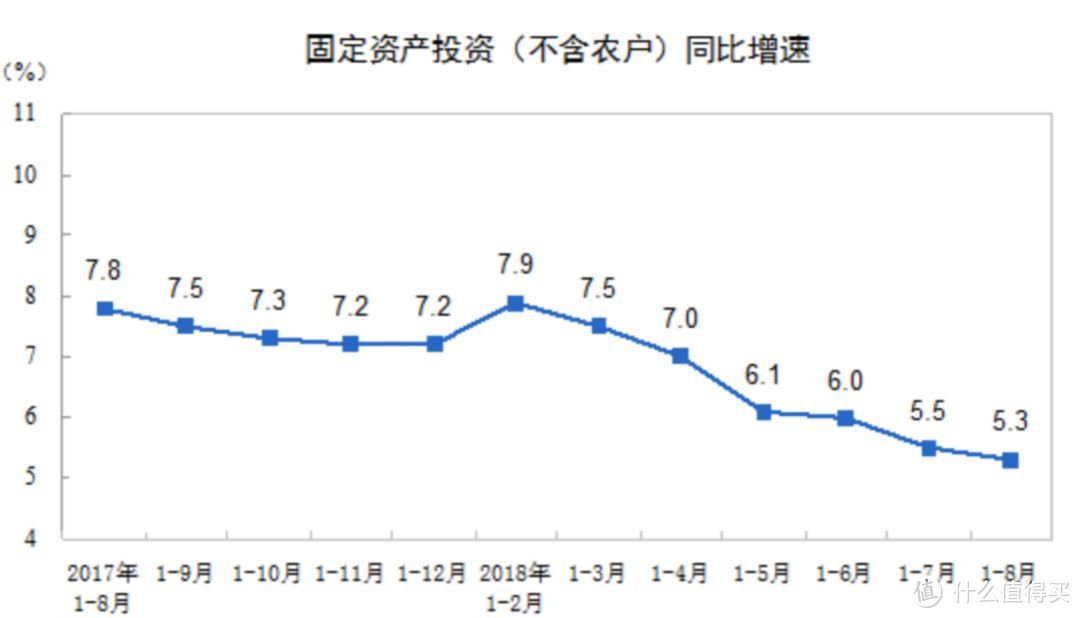

1、最主要原因是经济下行压力大,数据显示,8月份固定资产投资增速仅有5.3%,连续6个月创新低。降准是投放人民币的一种,在“货”不变的情况下增加“币”,人们担忧手上的“币”贬值,从而追加投资、消费,刺激经济。

2、中国的法定存款准备金率偏高,2018年4月大型、中小型存款类金融机构的法定存款准备金率分别是16%和14%,而国外多实行的是多层次的存款准备金制度,比如美国的准备金率在0-10%,日本的是0.05%到1.2%之间,欧洲期限长于两年的存款,准备金要求为0%,印度的是4%。

法定存款准备金设立的目的有二:

A、为了防止银行挤兑的发生,比如上面例子当中,甲在A银行存款100元,A银行如果全部用来放贷那么一旦客户甲急需用钱取现怎么办?这时候在央行当中的20元准备金就起稳定剂作用。

B、货币政策调控的需要,比如央行如果想收紧流动性,可以提高法定存款准备金率,反之就是降准备。

对于前者,后来的事实证明,存款准备金制度并不能真正杜绝银行挤兑的事件发生,于是80年代后西方国家纷纷下调存款准备金率。

3、央行下调存款准备金率可以避免资金的闲置和浪费,商业银行在央行里的准备金本质上是央行借商业银行的钱,利率1.62%,资金规模是31.11万亿左右。然而央行日常为了给市场补充资金,又频繁通过逆回购、MLF等操作工具给商业银行借钱,一年期MLF利率是3.3%左右,目前商业银行等金融机构从央行的贷款大约是10.43万亿左右。

也就是说商业银行本身有大量的钱在央行账户里,却还要借价格更高的钱来放贷,无形中增加的资金的成本。

4、降准有利于疏通货币传导机制,原来央行主动向市场投放资金的主要方式是:通过逆回购、MLF等方式贷出资金,但是只有一级交易商,即大型银行才有资格从央行拿到钱,然后大型银行再给中小银行借钱,层层之间推高的资金的价格。

降准是全面的,一旦降准不仅大型银行拿到钱,中小银行也能受益,即降低了资金的价格,也有利于向实体经济输血。

四、美国的收紧银根,然而中国却降准,这意味着什么?

我在9月27日《重磅!美国宣布加息,全球市场震动!到底意味着什么?》一文当中说过(微信公众号:小白读财经,可查看):美联储最致命的货币政策工具是加息以及缩表,前者是让美元更贵,后者是让美元更少,自2015年以来,美联储已经加息了8次;而2017年10月开始的缩表,时隔有1年,预示着美国货币政策已经全面紧缩。

中国最宽松的货币政策工具是降息以及降准,前者是让人民币更便宜,后者是让市场上的人民币更多。中国目前的基准利率仍然维持在2015年的水平,没有变化。但是今年以来央行已经4次降准。

中美货币政策一松一紧的结果就是可能导致资金外流,人民币贬值,今年3月份以来人民币兑美元汇率已经累计贬值超过6000点,为了防止人民币贬值,对冲降准的影响,接下来央行可能:

1、减少MLF和逆回购的操作量,控制市场上的货币量。

2、可能适当加息,提高基准利率或者引导市场利率上行都是有可能的。

五、未来央行还会降准吗?

可能性非常大,理由上面我已经说得很明白,但是时间不确定的,按照往常的经验是重大的经济、金融数据出炉以后,我的预计是今年央行还会有1次降准。

不过美联储宣布加息或缩表的时间是确定的,一般是在每年的3月、6月、9月和12月。

六、央行加息对A股、人民币汇率、楼市意味着什么?

1、A股:今年A股最大的影响因素来自三个方面,一是货币政策的松紧,自从6、7月份货币政策和财政政策微调后,国内的货币政策已经偏向于宽松,本次降准就印证了这点,在银根放松的背影下对股市是有利的;二是金融监管,9月18日,银保监会发布《商业银行理财业务监督管理办法》放松了银行理财资金进入股市的管制,意味着金融强监管对股市的影响也告一段落。三是中美博弈和美股,中美博弈对A股长期的影响是事实,不过会越来越弱,关键是美股,美国国内利率上升可能引起美股高位下跌这是需要重视的。关于股市,我在9月20日《万亿资金或将入市?读懂一则新规背后的影响!》一文有过具体分析(微信公众号:小白读财经,可查看)。

2、人民币汇率:今年制约央行降准的最大因素就是可能引发的资金外流以及刺激房价上涨,这也是央行对降准非常谨慎的原因。未来降准后,央行对冲人民币贬值,央行可能要做的是加息,同时收紧外汇政策,比如8月份的外汇风险准备金率上调、逆周期因子重启,以及未来将要在香港发行的央票等(减少香港的人民币数量)。

本次降准后,央行负责人表示:本次降准弥补了银行体系流动性缺口,优化了流动性结构,银根并没有放松,市场利率是稳定的,广义货币(M2)和社会融资规模增长率与名义GDP增长率基本匹配,是合理适度的,不会形成贬值压力。

3、楼市:今年楼市面临的环境比较复杂,一方面,金融政策放松(降准、财政政策积极、金融强监管暂告一段落)对楼市是利好;另一方面,房地产政策却在收紧(利率、首付比、购房资格等),同时加大了房地产市场秩序专项整治,在两方面综合下,今年的中国楼市我的判断还是整体平稳,局部活跃为主,涨也难跌也难。具体的分析,可查看5月11日《债务大爆发,多家企业违约,现在要不要买房?》一文(微信公众号:小白读财经,可查看)。

隔壁那个老何

校验提示文案

阿鲜的葡萄树

校验提示文案

幽禁的时光

校验提示文案

只看不买的我

校验提示文案

yoyokkiis

校验提示文案

花色的秋裤

校验提示文案

fatmousecn

校验提示文案

intern

校验提示文案

永远亲爱的你

校验提示文案

蝦餃先生

校验提示文案

值友张大毛

校验提示文案

单一麦芽的蛋蛋

校验提示文案

我擦嘞闹不住姑

校验提示文案

Brightfan3236

校验提示文案

Ttosaygbbj

校验提示文案

李泽言

校验提示文案

小佳映画

校验提示文案

人工电动小马达

校验提示文案

值友5933790265

校验提示文案

destiny12

校验提示文案

贇个咚

不是刺激消费么?

加息,吸引存款么?

校验提示文案

McJosh

校验提示文案

开始奔五的大叔

校验提示文案

好风2020

校验提示文案

自由随我

校验提示文案

MoreTV2014

校验提示文案

王-SO-LO

校验提示文案

[已注销]

校验提示文案

假发会撕裂你

校验提示文案

海豚抱抱

校验提示文案

angac

校验提示文案

假发会撕裂你

校验提示文案

1sac

校验提示文案

jizeguo

校验提示文案

热情的先知先觉

校验提示文案

巴西小牛

校验提示文案

wukomin

校验提示文案

fssam

校验提示文案

hanhan13

校验提示文案

wxbeyond

校验提示文案