59

143

看完30家公司的理赔年报,我发现了这些

2021-01-16 18:50:52

2点赞

7收藏

0评论

大家好,我是喵叔。

又到了年初,各家公司都开始陆续发布去年的理赔年报。喵叔特地看了看去年我的帖子,发现居然是同一天,也是1月13日,我分享了一下30家保险公司的理赔年报。

今年同一天,又是30家保险公司的年报,我又去看了看,希望能在大家选择保险的时候提供一点信心,毕竟保险的“这也不赔,那也不赔”成为段子好久了。

数据总览

从30家公司公布的理赔年报来看,各家公司的整体数据,有相差特别大的项目,也有基本一致的项目。

整体理赔件数来看,各家公司差别较大,大件数的如平安人寿,其赔付总件数达到了388万件,又比如人保寿险,他家赔付总件数也高达344万件;小件数的比如复星保德信,全年理赔件数仅为1956件,仅仅相当于平安4个半小时的理赔量;再比如国联人寿,全年理赔件数也只有2680件,和前面“大公司”的数据,完全没法比较。

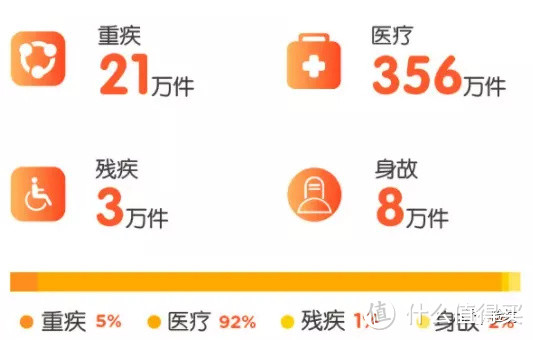

当然各家公司也有相似之处,比如从件数占比来看,医疗理赔占比普遍在80%-90%左右,比如理赔量排第一的平安人寿,去年的医疗案件占比超过了90%,超过了350万件。

从各家公司的理赔金额分布来看,整体区别也不大,普遍在50%-60%的区间。依然以平安为例,他家重疾理赔166亿元,占比47%。

泰康人寿也比较类似,他家全年理赔61亿元,其中重疾理赔31亿,占比约51%。

当然也有一些比较专一的公司,在理赔上也有自家的特色。比如华贵人寿,他家是以寿险为主,自然理赔也是身故或全残,不会涉及到重疾或者医疗的理赔。

再说说各家公司的获赔时效和获赔率,大家整体没有明显区别,获赔时效差不多都在2天以内。获赔率大家也比较接近,从公布了数据的公司来看,差一点的比如大都会人寿和复星保德信,他们的获赔率分别是97.6%以及97.4%,好一点的比如泰康养老和招商信诺,他们的获赔率则分别是99.89%和99.85%。

区别大吗?并不大!无论是“大公司”还是“小公司”,大家的获赔率区别并不大,不会出现“小公司”找理由不赔或者是“大公司”找理由赔付的情况。既然获赔率如此之高,那么为什么常常看到各种拒赔案件呢?单是平安人寿一家公司,假设他家的获赔率是99%,那么就有1%的拒赔案件,全年拉通就有3.88个案件被拒赔了,如果是整个行业呢,一年又得多少案件被拒。好事不出门,坏事传千里,自然每年会有各种保险拒赔的新闻爆出来。

理赔的原因很简单,拒赔的理由则是千千万,很多人不懂条款,很多人不清楚不同险种的保障,也不清楚免赔条款,再加上各种指导带病投保的“常规操作”,往往为后面的拒赔埋下了伏笔。

保险绝不是“这也不赔,那也不赔”,也不是“随便赔”。

出险类型

重疾理赔

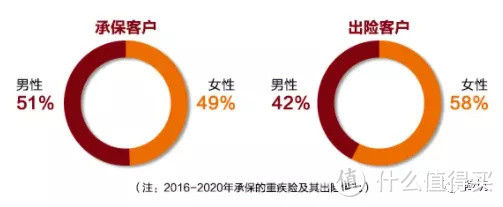

从性别分布来看,女性的重疾出险占比高出男性不少,主要原因在于乳腺癌、宫颈癌这类女性特有疾病的高发,女同胞们,对自己好一点。

泰康人寿理赔年报

泰康人寿理赔年报

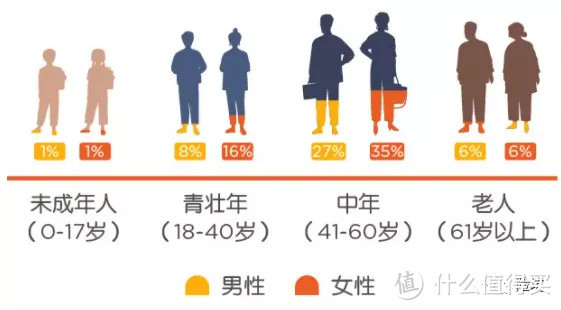

出险年龄来看,41-60岁人群的理赔占比远超其他年龄段的客户,这个年龄段的人群,大多属于家庭的经济支柱,更需要有足额的重疾保障,才能够更有效地抵御风险。

平安人寿理赔年报

平安人寿理赔年报

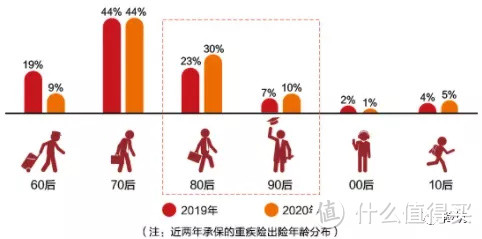

此外,重疾出险年龄呈现了明显的年轻化趋势,8090后的出险占比也有明显的提升。

泰康人寿理赔年报

泰康人寿理赔年报

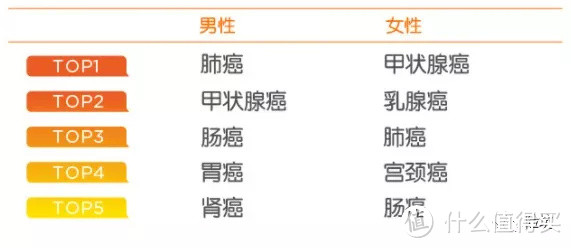

在所有出险的重疾里面,恶性肿瘤依然是危害健康的第一大杀手,占比大多超过7成,男性赔付前三的恶性肿瘤分别是肺癌、甲状腺癌、肠癌,女性则是甲状腺癌、乳腺癌、肺癌。

平安人寿理赔年报

平安人寿理赔年报

这样的分布,其实也是与性别差异造成的生活习惯和饮食习惯密不可分。值得注意的是,随着旧定义重疾的下架,新定义产品将对甲状腺癌进行分级赔付,可以预见的是,今后几年,甲状腺癌的赔付会逐渐从目前的首位下降到离开TOP5甚至TOP10。

除了恶性肿瘤以外,其他理赔占比较高的还有急性心梗、脑中风后遗症等疾病。

发生重疾以后,无论是治疗期间的费用支出,还是因此造成的家庭收入中断以及后期的康复理疗等持续性支出,都会给家庭造成巨大的经济负担。虽说重疾险和医疗险可以负担一部分,但是喵叔在看到各家公司的平均保额以后,捏了一把冷汗,虽然总体赔付数值较大,但是件均保额都不是特别乐观,比如平安人寿,重疾赔付166亿,件数21万件,件均保额不到8万,即使是件均较高的泰康人寿,也只是刚超过20万。

医疗理赔

医疗理赔案件数量占比在各家公司基本都算最高的,从公布了数据的各家公司来看,各年龄段的出险类型和原因各有区别。从年龄来看,未成年男性的医疗赔付占比超过女性,随着年龄增长,女性的医疗风险则逐渐提升。

绝大多数的医疗理赔集中在61岁以前。疾病医疗这块,未成年人主要以呼吸系统疾病为主,比如上呼吸道感染,30岁以后则对于医疗保障需求显著增加,随着年龄增长,心脑血管疾病呈上升趋势。

平安人寿理赔年报

平安人寿理赔年报

意外医疗这块,从风险因素来看,意外的原因主要集中在意外摔伤、交通事故以及动物咬伤。

平安人寿理赔年报

平安人寿理赔年报

身故理赔

从身故理赔的数据来看,身故出险人群大多处在中老年时期。一般以41-60占比较大。从身故原因来看,约有7-8成的身故原因来自于疾病,约有2-3成则是来自于意外。

阳光人寿理赔年报

阳光人寿理赔年报

而从身故的性别分布来看,则是男性远高于女性,男性的比例大约在7成左右。

身故理赔大多发生在上有老下有小的年龄阶段,发生风险对于家庭来说影响是巨大的,所以建议大家在关键时期配置齐全足额的寿险保额。但是从实际理赔数据来看,依然不容乐观,还是以平安的理赔数据为例,件均保额仅有9万,真正等到风险来临时,不足以抵御风险,保额越高,安全感才越足。

当然,这些公司理赔的案子多是属于终身寿险,如果想要在关键时期做足保障,不妨给家庭支柱配置足额的定期寿险,定期寿险保额高保费低,从华贵人寿的理赔年报也可以看到,定期寿险出险客户的平均保额达到了78.81万元,相对于终身寿的9万,提升了不少。

写在最后

前前后后又差不多写了快5个小时,写得我都打瞌睡了~大家如果对于相关数据感兴趣,可以再去看看后面各家公司的详细报告。从这几年的理赔年报分析来看,大家的保障意识都是在逐年提升的,喵叔也为自己现在做的事情多了一些坚定。

同时,我也看到了国人在保障上的巨大缺口,希望自己也能为这个行业的不断发展尽一份绵薄之力。风险是无处不在的,保险又正好是这样一种工具,可以有效帮助我们去抵御风险。

没有完美的产品,只有相对完善的搭配,如果你在保险选购过程中遇到困惑,欢迎咨询。

每日排坑,要么劝退,要么买对。坚持原创不易,如果认可这篇文章,烦请阅读后多多分享以示鼓励,谢谢!