7

17

全面汇总全国35个城市惠民保,这些保险,有一个买一个

2020-10-02 13:34:44

48点赞

532收藏

36评论

前段时间我跟大家聊过惠民保

这玩意儿一顶一的好,

没有健康告知,没有职业限制,没有年龄限制,价格还便宜。

每年几十块,保额上百万,享受医保二次报销。

为啥这么好?

主要还是因为,这是由政府主导的,

政府和比较有实力的保司合作,给大家谋的一项福利性质的保险。

惠民保是一种政策性保险,

它的存在,是为了解决社会问题,体谅保障不足的穷人,弥补医保的不足。

如今惠民保已成燎原之势,在各大城市兴起了。

于是我熬夜整理了十几个省份,三十多个城市的惠民保险的详细资料以及投保方式,方便大家查阅。

1、惠民保是什么?

简而言之就是各个城市地方政府推动,联合商业保险公司推出的一款医疗保险。

对于很多普通家庭来说,万一家中有人不幸罹患重大疾病,比如癌症这种,

首先压垮人的无疑是天价医疗费。

即使医保能有一定程度上的报销,但只报销一般只有60-80%的比例,而且医保目录外的进口药、抗癌特效药、挂号费、体检费等等都无法报销;

而无法报销的部分,有时候也能达到十几万、几十万,

这对于普通家庭来说,仍然是一座压在身上的巨山。

于是,政府就希望保险公司能够承担起该有的社会责任。

开发相应的产品。

这就有了惠民保。

惠民保作为政策性保险有它的几大特点:

保额高:年度报销总额能达到上百万。

投保条件宽松:几乎无门槛,只要有医保就能参与。

价格低:一年几十到一百不等。

那么惠民保险主要适合哪些人?

2、惠民保适合的人群:

保险预算十分不足的人:因为惠民保普遍的价格非常便宜,一年才几十块。

经济条件差,或者预算不足的人,本身保障十分欠缺,可以考虑投保惠民保险。

高危职业/年龄大的人:很多保险公司考虑到风险,会对投保的职业和年龄都有要求,一般年纪大或者高危职业就不让买了,就算让买也极其贵。

而惠民保都可以已投保,而且价格没有差别。

健康状况较差的人:正常的健康险投保前都要填写健康告知,不符合健康状况的被拒保是常事,更别说带病投保了。

但惠民保不需要健康告知,生过病的也可以投保。

买过百万医疗险,但部分疾病是除外承保:虽然买了百万医疗险,但因为部分疾病以后是不报销的,这种情况可以考虑这类保险。

虽然惠民保难免有一些缺点,但也是政策上能为大家争取到的最好的保险了,

很多人黑惠民保是政绩工程,

但公子想说的是,既便说是,它也是好的政绩工程。

保险公司就算是想得到群众的信任,挽回保险的口碑,

政府就算是为了政绩,推行了这款保险,

老百姓们也是实实在在获得了价格低廉的保险,何乐而不为呢。

公子汇集了目前最新的各城市的政策性医疗险,汇总在下面:

标红的部分表示还可以购买,

好几个城市的截止日期设在了9月30日,想要购买的可以抓紧了解一下。

这些惠民保责任差别都不大:

一年几十到一百元,保额一百万到两百万。

不设置投保门槛,没有年龄和健康限制,只要参与了当地的社保,即可放心购买。

保障范围一般是:

经社保报销后,且符合当地医保目录内的医疗费用,再扣除1.5-2万免赔额后,用惠民保报销75%-100%的医疗费用。

以及报销70-100%比例的10-20种医保目录外的特效药。

比如成都惠蓉保报销以下20种特效药:

这些特效药怎么报销呢?拿惠蓉保举个例子:

刘女士不幸得了乳腺癌,医保报销了20万,自费8万,后续治疗用到治疗乳腺癌的特效药「爱博新」(哌柏西利胶囊),又花了10万。刘女士一共自费18万。

拿惠蓉保可以报销(18万-2万免赔额)✖75%报销比例=12万。

刘女士自己只要承担6万。

如果报销20种特效药,必须是指定的医院或药店买才能报销,报销比例也是75%,超过部分不会报销。

如果是异地就诊的情况,只要是在已备案的定点医院治疗,除了20种特效药不报销外,其他没什么影响。但如果是在未备案的医院治疗,那就只能报销40%了。

所以,大家尽量还是要选市内的医院就诊或者市外备案过的医院就诊。

很多城市政策医疗险的投保时间设在了上半年,现在已经不能投保了,

不过仍然可以关注相关的信息,明年还可以继续投保。

大家也都看了,惠民保基本上都是每个城市联合保险公司推出的惠民政策性保险,

所以难免有些经济相对没那么发达的城市没跟上步伐,买不了惠民保。

不过好消息是,一些保险公司站了出来。

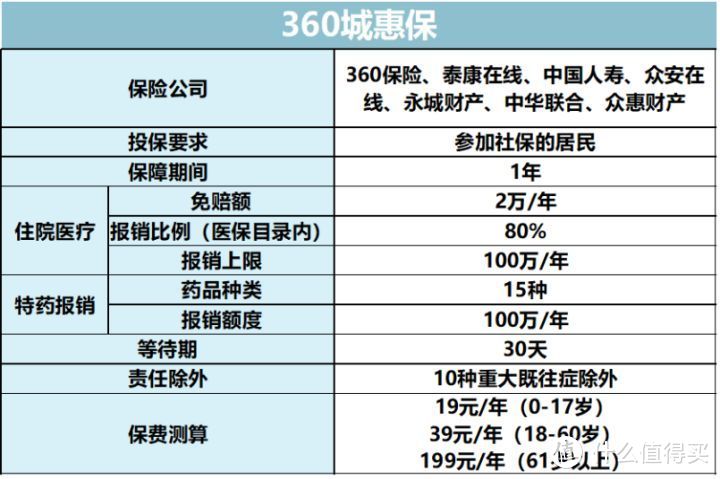

前几天,360保险联合泰康在线、中国人寿、众安在线、永城财产、中华联合、众惠财产6家保险公司,推出了一款产品——360城惠保。

这款保险就相当于没有城市限制的惠民保。

最低每年只需19元,就可以获得最高200万保障。

所在城市没有惠民保,而且预算不足身体又不太好的朋友,可以康康它。

1、城惠保保险责任

360城惠保的保障责任和大多数的城市惠民保险差不多。

投保要求:虽然没有城市限制,但都是要在当地参加社保。

住院医疗报销:

住院医疗的保额是每年300万,跟大多数惠民保一样,免赔额都较高,每年2万元,报销比例80%。

360城惠保只报销医保目录内的药品花费,目录外的药品就不能报销了。

特效药报销:

大部分的惠民保险都要特效药报销的责任,360城惠保也不例外,最高保额100万/年,免赔额2万/年,包括15种特效药。

费率:保费一共分三个档,0-17岁的青少年每年只需19元,18-60对成年人保费是39元每年,超过61岁的每年保费是199元。

2、360城惠保的优缺点

优点:

投保条件宽松:没有职业、年龄的限制,也无需填写健康告知。一些高危职业和身体比较差的老人都可以投保;

保费价格便宜:最低低至19元,保额100万,如果有相关运动计划还可以将保额提高到200万。

缺点:

报销限制严格:这款产品费用报销限制在社保范围内,并且对于符合参保需求的人,如果不经过社保结算,是不予理赔的。

也就是说,必须社保报销完才赔。

免赔额较高:免赔额2万,意味着社保报销完后,剩下的部分还必须达到2万才赔,获赔门槛太高。

重大既往症有责任除外:虽然没有健康告知,但投保前罹患规定的10种重大疾病,仍然是不理赔的。

这10种重大疾病包括:

总的来说360城惠保和其他的惠民保险差不多,都是对社保的一种补充,

适合预算十分有限,或者从事高危职业,或者身体小毛病比较多的人。

不过如果身体健康,还是建议优先选择百万医疗险,价格相对来说也贵不了多少,保障更全面。

确实惠民保的出现对大家来说算是一项福利政策。

但福利毕竟是福利,也有它的局限性,

有了社保、又购买了惠民保,是不是就可以高枕无忧了呢?

我觉得不是这样,

惠民保有惠民保无可替代的优点:便宜,又低门槛。

但既然做到了便宜,在保障责任上难免有较大的缺口。

接下来我们详细说明:

首先,参保门槛:

惠民保必须要参加当地的医保:

如果没有拿医保报销的话,通常来说,是一分不报销的。

即使能报销,也要扣除当地医保报销的部分,才能补充报销剩下的部分,医保不能报销的部分最后还是得从自己腰包里出。

所以,这种惠民保的定位,就是为了给医保打辅助的。

在购买时,必须满足两个条件:

(i)你当地的城市有这个医疗政策,

(ii)还必须有当地参保的职工居民医保或城乡居民医保。

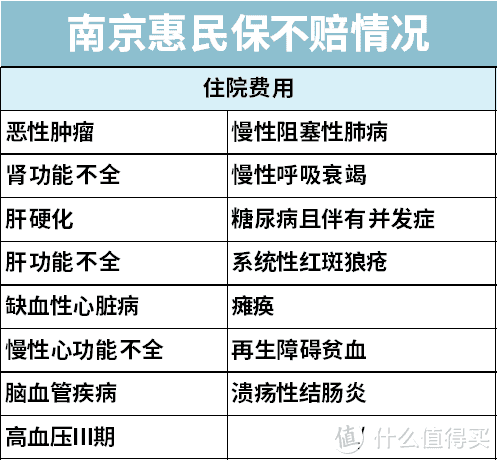

此外,惠民保虽然没有健康告知,消费者可以带病投保,

但惠民保的免责条款中说明了,得过某些既往症是不赔的。

类似于癌症、心脑血管疾病这些理赔概率高的既往症,大部分的惠民保都纳入了免责条款。

比如南京的惠民保:

看上去能带病投保,但实际上又把这类人隔离在理赔之外。

当然也有一些产品更良心,将既往症也纳入理赔范围,比如成都的榕惠保,但这种产品少之又少。

对比下来,百万医疗险没有社保这方面的要求,

但百万医疗险对健康,职业和年龄都有十分严格的要求,不符合条件的,大概率都会被拒保。

其次,保障责任上,惠民保存在比较严重的不足。

惠民保的报销范围只有:

(报销一定比例)限定范围的特效药。

(报销一定比例)大额医疗费中,属于社保范围但自费的部分。

为什么是大额,因为惠民保的免赔额非常高,社保报销后,还要剩2万元以上的自费部分,才可以报销,这就意味着很多小额的医疗费达不到理赔门槛。

这就意味着医保目录外不报销,医保目录内也仍有一定比例不报销。

对比百万医疗险的报销范围:

社保内外100%报销。

特效药不限范围不限比例报销。

再看免赔额:

惠民保的免赔额相对来说偏高:

惠民保一般都设有1.5-2万的免赔额,这意味着医保报销后,自费没有达到2万,就没法获得理赔。

百万医疗险:百万医疗险的免赔额都在1万元左右。

最后看续保条件:

百万医疗险:大部分产品保证连续续保,现在陆续出现可续保15年、20年的产品。

惠民保:大部分都不保证续保,有些产品续保需要审核。

综合对比下来,惠民保基本上是百万医疗险的缩减版。

其实在健康状况良好,经济条件尚可,职业和年龄都允许的情况下,更建议去买百万医疗险;

惠民保只能作为一个退而求其次的选择。

惠民保更多是为了经济条件、健康状况等没办法拥有全面保障的人带来的一种选择。

我们往往说,越穷越需要买保险,可现实是,越穷越舍不得买保险,

那些得了大病砸祸卖铁的新闻,我们看了太多,也惋惜了太多。

我们在想,政府也在想,到底能做出什么改变呢?

于是惠民保出现了,

惠民保的存在,其实不是给普通中产家庭的福利,是社会、政府对底层群众的关爱。

以上。

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

保险避坑指南:

保险退保指南:

地螃蟹

校验提示文案

没有风暴

校验提示文案

tiancai505

校验提示文案

windhq

校验提示文案

山山来此

校验提示文案

值友1590176112

校验提示文案

老板买啥了

校验提示文案

值友8111820395

校验提示文案

值友3388692594

校验提示文案

不买最值得

校验提示文案

fssam

校验提示文案

灰白泡沫

校验提示文案

四菓冰

校验提示文案

大熊大大

校验提示文案

jy888888

校验提示文案

值友7604866350

校验提示文案

值友7604866350

校验提示文案

jy888888

校验提示文案

大熊大大

校验提示文案

四菓冰

校验提示文案

灰白泡沫

校验提示文案

fssam

校验提示文案

不买最值得

校验提示文案

值友3388692594

校验提示文案

值友8111820395

校验提示文案

老板买啥了

校验提示文案

地螃蟹

校验提示文案

值友1590176112

校验提示文案

山山来此

校验提示文案

windhq

校验提示文案

tiancai505

校验提示文案

没有风暴

校验提示文案