3

40

嫌3%+的银行理财太低了?2020年配置债券型基金吧!

2020-02-27 14:08:34

26点赞

315收藏

34评论

本文的目标:对于稳健型的投资个人,希望获取高于银行理财(3-4%之间)收益的,目标年化收益率在6-8%之间,同时这笔投资能够保证1年以上闲置或者保证持续投入的。

按照6-8%的年化收益率,预估下投资3年的复合收益情况(即每年收益和本金不取出,继续投入进去)。

预期年化6%复合投资收益率:(1+6%)^3-1=19.1%

预期年化8%复合投资收益率:(1+8%)^3-1=25.9%

一、优选的几只债券型基金

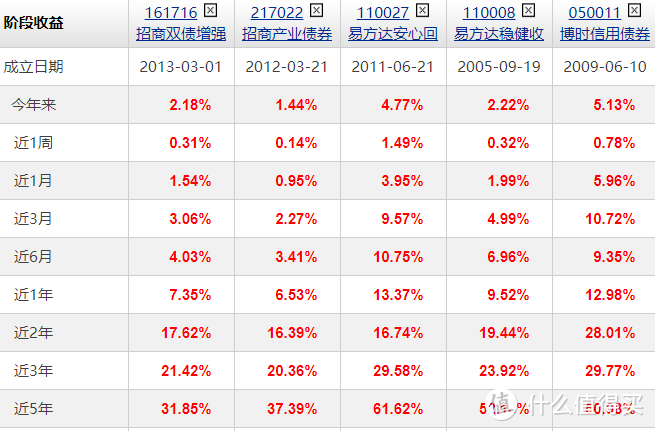

根据自身的预期收益,挑选了以下5支基金。

(数据截止至20年2月底)

(数据截止至20年2月底)

可以看到3年的总收益率都高于19.1%,有的甚至达到3年复合年化8%以上。

那么,为什么这几支能够达到这么稳定的收益,会不会后面买了亏本?会不会买了之后收益率下降呢?怎么来看债券型基金的好坏呢?

投资最大的忌讳就是不懂瞎投资!为此,建议花上5分钟时间,简单了解下其投资成效。

二、债券型基金为啥可以3年25%收益?

债券,就是借钱的凭证,你可以理解为和P2P本质上差不多。

但债券基金投资的债券,比P2P高大上多了。因为借款人,有中央政府、地方政府、金融机构、上市公司、企业等等,不同的借款主体,因为信用等级不一样,借款利率有高有低。

而债券型基金,就是主要投资债券的基金,根据投资范围的不同,主要分为纯债基金、一级债基、二级债基以及可转债基金这四类。

1.纯债基金:只投资债券,不参与新股申购,也不投资股票;

2.一级债基:主要投资债券,但可参与新股申购;

3.二级债基:主要投资债券,但可少量投资股票;

4.可转债基金:主要投资可转债。

风险系数,1<2<3<4。纯债的长期平均收益基本4%-5%左右。

随着风险收益比的递升,一级债基收益率会略高于纯债基金,二级债基收益率会略高于一级债基,可转债基金收益率会略高于二级债基。

债券型基金不适合短期持有,会跟随三年期、五年期国债以及市场利率的变化产生波动,波动浮动肯定没有股票型基金或者指数型基金大。

个人觉得如果你是纯保守型理财人,目标就是银行普通理财的收益,纯债基金最适合你。

如果想在基础上增加点年化收益,可以选择后三类基金,这其中我主要看好二级债基,大部分二级债基持仓股票和债券的比例在1比9或者2比8之间,长期能带来增值收益,风险度也比股票和指数小很多。

债券型基金的收益,主要来自于四方面:

1、利息收入。持有债券到期后,本身兑付的利息。目前市场上债券基金配置的债券,到期收益率普遍都保持在4-4.5%左右

2、价差收入。债券的价格是存在波动,低买高卖可以获取额外收益。

3、债券回购。将持有的债券质押进行融资,融得的资金又继续投入到债券市场,这就可以获得额外的杠杆收入。类似于买了房,抵押房子后继续买房的思路。

4、股票投资收入。这主要说的是二级债券基金,可以通过参与二级市场股票投资,增厚基金收益。当然,这也要相应承担股票市场波动的风险。

实际上,以上推荐的5支基金,都属于二级债基,即少部分资金投资股票。在获取稳定债券收益的情况下,投资股市可以增厚基金收益。这也是为什么,通过合理的操盘,他们都能获得年化6%以上收益的原因。

(几支债券型基金的投资占比)

(几支债券型基金的投资占比)

三、债券型基金投资的注意点

既然是投资,必然有风险,那么债券型基金投资的风险在哪里?

1、基金的持有成本。

我们在购买债券基金时,除了要注重基金的收益外,还要重点关注基金成本,毕竟债券基金的收益不是很高,如果成本太高的话,就会抵消大部分收益。

基金成本主要有:运作费用(管理费率、托管费率、销售服务费率)、申购费、赎回费。

以其中一直债券型基金为例:

运作费用(管理费率0.65%,托管费率0.2%),申购费0.08%(单笔100万以下)。

7天内赎回1.5%,7-29天赎回0.75%,

30天-364天赎回0.1%,大于365天0.05%,

大于730天无需赎回费用。

如果短期持有30天以内,则很可能不赚什么钱;如果持有不到1年,则有一部分收益会被抵消,可能并不比理财划算。

2、基金投资不保本

二级债基主要投资信用债券和利率债券,少部分投资股票,风险相对较低,长期持有可理解为“保本”(因为实际上连货币基金余额宝都不是保本的,只能说风险极低)。

虽然亏本的概率机会没有,但是也要保持良好的投资心态,认识到债券型基金的收益不是稳定增长的。

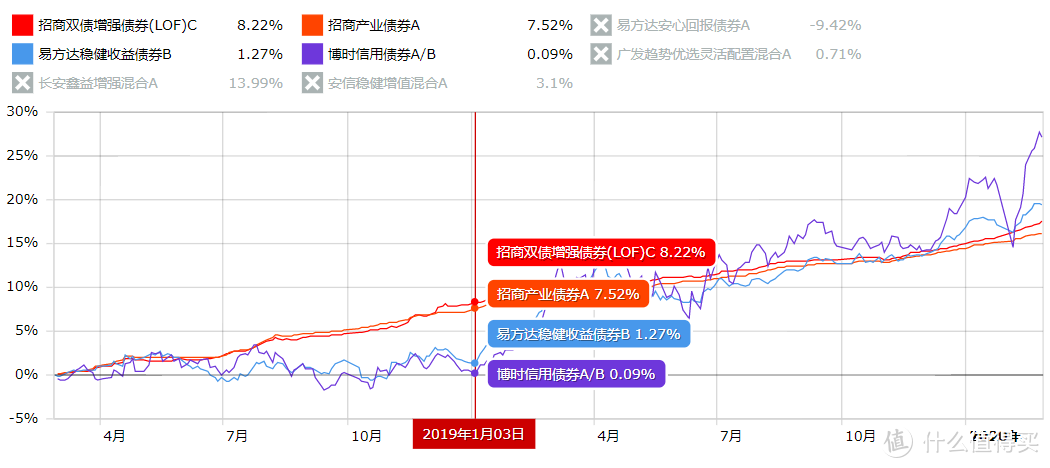

比如在2018年2月底投资了其中2-3支债券型基金,你会发现,持有1年,你的收益甚至不如买理财产品。

假定2018年2月底一次性购入,持有到2019年1月初的收益情况

假定2018年2月底一次性购入,持有到2019年1月初的收益情况

但持续持有到2020年2月底,2年的整体收益率都能达到年化7%以上,跑赢理财收益。

假定2018年2月底一次性购入,持有到2020年2月底的收益情况

假定2018年2月底一次性购入,持有到2020年2月底的收益情况

因此,建议在投资债券型基金时候,也了解当前基金的“债性”。

比如招商双债增强债券(161716)的收益曲线稳定增长,但爆发不足。

易方达安心回报债(110027)弹性大,但收益不稳定。

就可以考虑两者各配置一些,对冲之后,稳定性和收益弹性都有所综合。

3、债券的收益依赖于货币政策

债券受到降息、加息影响带来的收益率。这一块算起来相对复杂很多,我们只要知道,市场利率下降,债券会上涨就行了。

总体来说,降息可以提振经济,促进消费,加息可以抑制通胀,减少泡沫。

那么,在可见的2020年和2021年,在更加灵活的货币政策调控下,降息降准就是比较大概率的事件了。相应的,2020年债基预计表现会比19年更好。

大家可以选择性配置一些上文的债券型基金,作为低风险的投资入门也不错。

投资有风险,以上仅代表个人观点。

snowwind235

校验提示文案

PunChaF

作者的观点,只要是债券基金,它买什么都是对的,买债券就有稳定收益,买股票就有超额收益。

校验提示文案

开天辟地

校验提示文案

左手哥

校验提示文案

蝴蝶刀阿拓

校验提示文案

阿瑟217

校验提示文案

sufedawn

校验提示文案

yyyegucheng

校验提示文案

饭道

校验提示文案

纳斯达克小韭菜

校验提示文案

小小矬

校验提示文案

钱多多钱少少

校验提示文案

抓紧时间慢慢来

校验提示文案

铛哥

校验提示文案

意志表象

校验提示文案

特别的厉害

校验提示文案

小小大大一一

校验提示文案

安颜

校验提示文案

安颜

校验提示文案

小小大大一一

校验提示文案

特别的厉害

校验提示文案

意志表象

校验提示文案

铛哥

校验提示文案

抓紧时间慢慢来

校验提示文案

钱多多钱少少

校验提示文案

小小矬

校验提示文案

左手哥

校验提示文案

纳斯达克小韭菜

校验提示文案

饭道

校验提示文案

snowwind235

校验提示文案

yyyegucheng

校验提示文案

开天辟地

校验提示文案

sufedawn

校验提示文案

PunChaF

作者的观点,只要是债券基金,它买什么都是对的,买债券就有稳定收益,买股票就有超额收益。

校验提示文案

阿瑟217

校验提示文案

蝴蝶刀阿拓

校验提示文案