37

60

全球金融危机,感觉事情并不简单

2020-03-26 19:39:52

0点赞

7收藏

1评论

有一件事,巴菲特在89岁前只经历了一次,而如今,我们在两周内就经历了三次…

最近金融市场一直弥漫着恐慌的情绪,全球股市出现了让股民瑟瑟发抖的两个字——“熔断”。一边是新冠疫情正在全球蔓延,另一边又出现原油价格闪崩,全球资本市场终于被引爆,接连大跌。不到两周时间,美股就经历了三次熔断,别说大家感到前所未有的震惊,连股神巴菲特都说出了“活久见”这样的话。

自从08年的经济危机后,美国为了挽回次贷危机的影响,出台了一系列宽松政策,吸引全世界资本来拉高股市,就这样美股牛市持续了十多年。这本身就像一个由盛转衰的分水岭,一旦控制不好,崩盘是迟早的事情。

所以,石油的暴跌虽然是引起美股熔断的导火索,但这也只是外部因素,主要的内因还在于美国政府对于这次新冠疫情的防控措施,带给了民众极大的恐慌。最后,即使美联储再次推出了财政刺激计划,宣布下调联邦基金利率100个基点至0-0.25%,同时推出7000亿美元量化宽松计划。不但没有提升大家的信心使股市回升,反而让大家更加地恐慌起来。

不止美国股市接连熔断,同时还有泰国、菲律宾、韩国、巴基斯坦、印尼、巴西、加拿大等11个股市发生熔断,开始了全球股市进入ICU的状态。

全球金融危机,仿佛正向我们走来。那么,如果金融危机真的来了,对我们普通人有什么影响?我们又该怎么做?

一、金融危机,对我们普通人有什么影响?

有很多朋友认为:“我不炒股,金融危机和我没有关系。”

错!!!

全球经济不景气,不止是对那些手中持有股票的股民有影响,对我们普通百姓的生活也会造成一定影响。

1. 加剧通货膨胀

虽然我国的疫情逐渐好转,但现在已经是全球经济共同体,我们的经济控制的再好,多少也会受到一些影响。

如果国家经济不景气,最好最快速的方法就是让钱变得便宜。政府为了救市印钱、降准降息,让更多的钱流向市场。而一旦通货膨胀,百姓手里的钱就会贬值,生活负担就会增大。

2. 失业率增加

疫情全球化之后,会严重影响外需,很多企业提高业绩将非常困难。股市的大幅下跌,会导致很多企业再融资变得非常困难,并且会导致大量的上市公司出现资金链的断裂的风险,一些大型上市公司很可能会因此破产,从而造成大量人员被迫失业。

3. 理财收益率持续下降

各项理财产品的收益都会跟着下降,在本身国内目前理财收益水平不是很高的情况下,国内市场的理财收益率很可能将会持续下降。

与此同时,老百姓手里的钱还在一直贬值。股市的大起大落,可不是我们这种平民小百姓能承受起的,金融危机正加大我们的生活风险。财富自由的美梦我们可以先暂时放一放,做好当下的家庭财务规划才是当下要做的事。

二、当下如何做好家庭财务规划?

黑天鹅,我们无法预见,但面对这头灰犀牛,我们不能选择视而不见、坐以待毙,不然我们辛苦赚来的血汗钱真就被当作韭菜割了。

这个时候,我们应该学会及时止损,并给自己留有保底的钱。

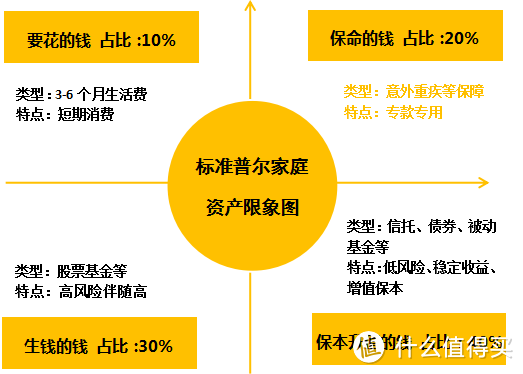

根据标准普尔家庭资产配置图,一个家庭正常的资产配置应该是这样的:10%要花的钱、20%保命的钱、30%生钱的钱、40%保本升值的钱。

•要花的钱:指我们的日常开销,满足我们的短期消费,针对目前的全球经济情况,可预留3-6个月的生活费作为应急金,保证其流动性。

•保命的钱:指的是保险的配置,目的是以大博小,一定要专款专用。很多家庭资产配置过分侧重增值投资比例,对基础保障不够重视,一旦发生风险将会给家庭带来毁灭性的打击。

其两个是“生钱的钱”和“保本升值的钱”,也就是投资类型的钱。但就目前情况来看,这里不做建议,最好还是要先攥住手里的钱袋子,毕竟如今连一向自诩为资金避风港的黄金都跌的惨不忍睹。

所以,一定学会把自己的钱合理规划,除了手里留下备用资金,家庭保险的配置也是避险最重要的一点。无论是否金融危机,我们要做的就是让自己和家人有保底的东西。

三、家庭保险可以这样买

通常我们说买保险就是买保额。想要抵御通过膨胀,保额一定要做足。目前返还型保险杠杆低,既想要保额充足,又想要性价比高,最好的方式就是选择消费型保险,可以用较低的保费撬动高保额。

•意外险:

意外险主要保障意外导致的死亡或伤残,价格便宜,保额高,适合家庭的每个成员。

一般来说大人对的保额最好保到50-100万,而老人和孩子不承担家庭经济压力,保额保20万左右就可以。但需要注意的是,小孩和老人发生意外的风险往往比较高,所以够买意外险的时候最好含有意外医疗,且不限制社保用药的。

•重疾险:

重疾险的作用是防止家庭成员因罹患重疾长期无法工作而造成的收入损失。家庭成员如果罹患重疾,不仅会造成高额的医疗费用,后期还会产生一定的护理费、康复费等,而这期间因病长期无法工作造成的收入损失,可由重疾险的赔付来承担,所以,重疾险又称“收入损失险”。

不管是大人还是小孩都需要配置配置重疾险,不过要有优先顺序,一定要遵守先大人、后小孩和老人的原则。一般建议家庭经济支柱重疾险保额最好不少于50万,用足额的保额来抵御重疾带来的收入损失风险。

•定期寿险:

每一个成年人都应该配置一份定期寿险,尤其是上有老下有小的家庭经济支柱。所谓“留爱不留债”,家庭支柱往往承担着家庭高额的支出,如:房贷车贷、子女的教育和老人的赡养,一旦不幸因意外或疾病离开人世,可以为家人留下一份保障,让家人避免陷入经济困境。

一般建议普通家庭的经济支柱定寿保额保到50-100万,家庭主妇定寿保额保到30-50万。

•百万医疗险:

百万医疗险主要是用来支付高额的住院医疗费用,可用做社保的补充。一般百万医疗险都有一万元的免赔额,主要针对大病带来的经济风险。

百万医疗险保费也比较便宜,几百块钱就可以买到几百万的保额,建议每个家庭成员都配置一份。另外,小孩子免疫力低,容易发烧感冒,也可以为小孩买一份住院医疗险作为补充。

以上保险配置是针对大多数普通家庭而言,具体还需根据家庭成员情况和身体健康状况来调整。

我们不期待金融危机,但还是会担心金融危机。金融危机不可怕,可怕的是人们面对风险时不知道该怎么做。面对层出不穷的黑天鹅和灰犀牛,每个人都要提前做好规划,规避经济风险。当面临风险时,只有地基牢固了,我们才能不会被轻易打倒。

david343

校验提示文案

david343

校验提示文案