7

8

别以为LPR后就是晴天!1995年房贷利率是15.3%!附个人实操指导

2020-03-23 21:35:37

67点赞

519收藏

276评论

创作立场声明:个人的不完善观点仅供大家参考。

LPR即“贷款基准利率”

老LPR:由18家银行自主报出本行贷款基础利率,指定发布人对报价进行加权平均计算,形成报价行的贷款基础利率报价平均利率即贷款基准利率

新LPR:基准利率+基点

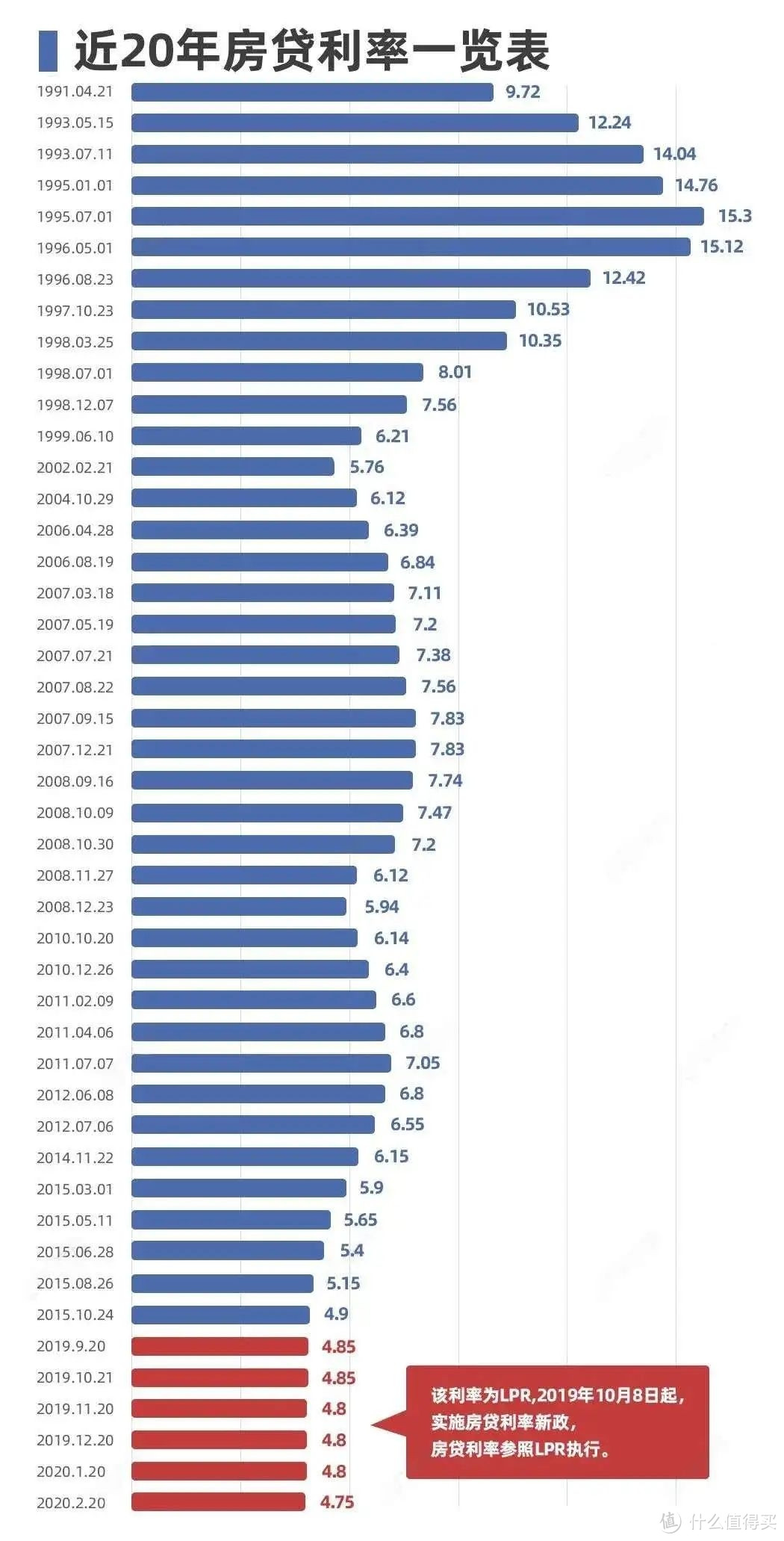

书接上文,上一篇文章里面提到了这波操作我们到底该如何进行选择,是坚持固定利率下去还是选LPR,这次我们是找了很多数据之后给大家放点干货。上图。

20年房贷利率

20年房贷利率

97年香港回归,那时候本人还在上小学,基本上对于金钱毫无概念。只是记得一毛钱两毛钱能买到很多特别实在的东西。1块特别好闻的橡皮才1毛钱,一支铅笔5分钱,很多小零食一毛钱两毛钱也都解决了。

同时向自己的母亲大人求证当时的物价和收入是什么样的?母亲大人说当时国企双职工,手里面也是没有什么钱的。国企当时困境重重,国企的员工和国企都一样都是艰难生活,企业和个人手里都没钱,也确实记得当时的存款利率比较高,只是因为手中没有钱无法进行储蓄。国企普通工人一个月两到三百元的工资,一般管理干部,600~800元的工资。这叫工资标准,可没说每个月一定发,最长拖欠工资半年(半年不发工资谁还能生存下面请举手)。这可是大型国企呀!并且给了一个最真实的例子,当时大型国企内部员工进行集资,给到年化10%的收益。所以我们分析最高15.3%这个利率是很有可能的,同样也是真实的。当时大型国有企业是国家产业的核心,普通员工基本都是福利分房,很少有商品房买卖行为。只是住房商品化之后才带动了信贷消费,之前老百姓根本就不了解房贷是个什么东西。

那个时候是什么样?

大概在99年到04年之间,国企进行了改制,下岗减员增效才让部分人收入提高,据说当时中层管理干部工资在2000元左右。并且当时我们家也买了首套商品房,贷款3万元,开始撬动了金融杠杆。并且当时老百姓的消费心理是想尽一切办法尽快还款的,我家只要有钱就提前还款。

随着市场经济的快速发展和金融市场的快速发展,最粗暴的办法就是通过房地产来拉动经济,所以才拉低了房地产贷款的利率来刺激发展。不要忘了09年个人住房贷款还有7折优惠这个事,基本上算赶上了一波浪潮。

这么来看未来的贷款利率走向如何?

这是和国家对经济发展态度密切相关的,如果你认为中国经济依然需要房地产拉动,那么你就选择浮动利率吧!如果你认为中国经济会脱离房地产,走出自己独特的道路,你可以选其他方式。

如何选择?

换:跟随基准利率相互浮动(时间:2020年3月1日~2020年8月31日前)

不换:按照固定利率走=4.9%*折扣(可小于1亦可大于1或贷款合同约定,跟历史比起来也不算高)

建议换:如果利率走高选择固定利率合适,如果利率走低选择浮动利率合适;那么为什么建议换呢,从历史走势来看长期基准利率一定是往下走的,并且当前我国利率远高于发达国家利率,未来接轨国际势必靠近发达国家利率,继续走低。虽然口号喊得响,但是暂时未看到国家彻底放弃房地产的决心和动作。所以…自己决定。

原贷款是5年以上:参考5年期以上LPR;

原贷款是5年及以下:参考1年期LPR。

如何办理?

最简单的是打开手机银行。直接打开APP按照相关提示就可以直接操作。

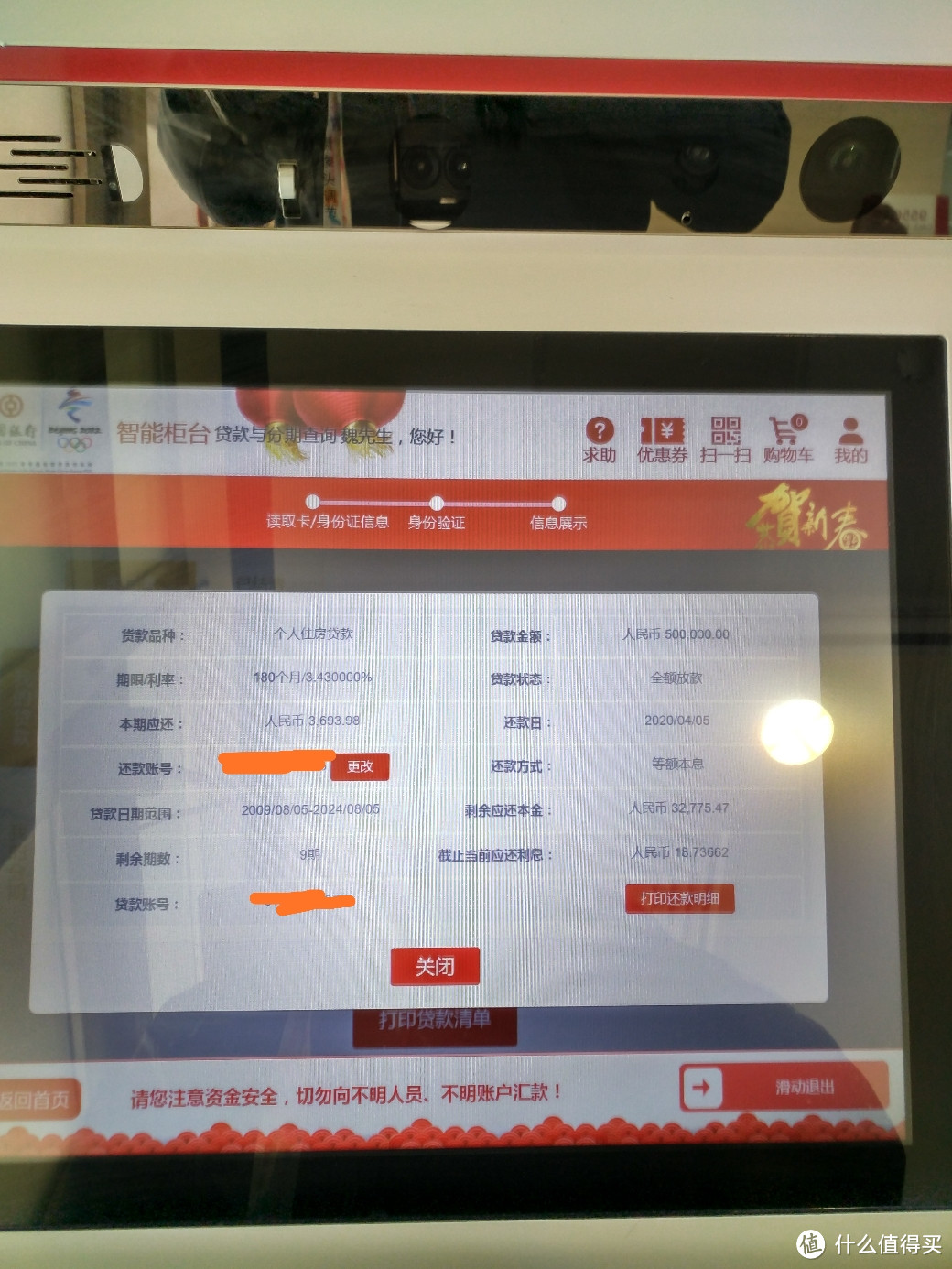

本人住房贷款还款的是存折,无网银、无手机银行,只能柜台进行现场操作。因为疫情管控,经过复杂的登记手续,在自动业务办理系统上操作,个人信贷、贷款查询、信息如下:

可以看到个人住房贷款相关信息,还款账户、贷款金额、贷款期限、还款剩余期数、每个月月供、利率、还款方式、还款日期。

从上图可以看出本人的个人住房贷款还有9期还完,也就意味着年底我就没有贷款啦!此处应该庆祝下。无债一身轻,感觉不要太好!跑题了回言归正传,由于年底前付清全部贷款,所以lpr与我个人不相关,哪怕签订7折浮动利率也与我没有任何关系,让我省下了后面很多操作。

也是个人经验给大家分享一下,首先买房要趁早,只要有需求,越早买,越能享受到房子带给你的福利。第二,买房要看国家对于政策的支持度,给的7折利率就是明确释放信号,让你买房。不停的增加折扣不言而喻。第三,有能力下一定要提前还款。第四,疫情等不确定因素会导致还款的不稳定,所以一定要有存款,特别是有负债的人。

hulingxiao0709

校验提示文案

-老板-

校验提示文案

只睡半张床

校验提示文案

想要白嫖

校验提示文案

hahazyw

校验提示文案

值友4070625419

校验提示文案

mirotic_

校验提示文案

刘六六1

其实LPR分为一年期和五年期,我们看到的是五年期,它跟房贷密切相关。此次利率转轨推出的原因,是为了降低市场使用资金的成本,所以从长期来看,LPR一定是下降的,可能有人会说,会不会过几年这种趋势又变了?但是你们看一下,你们身边有多少人是完完全全地还了30年房贷的?大多数人基本上是在7年左右换第二套房,所以说房贷基本是在5年到7年左右就变化了,购房人往往会选择还完,去买下一套房,所以对于LPR政策不用担心太多。

校验提示文案

XuM1n4o

校验提示文案

lant

校验提示文案

开心蓝胖子

校验提示文案

李活活

校验提示文案

值友6487343665

校验提示文案

崔崔崔崔崔崔崔崔崔崔

校验提示文案

值友2822917457

校验提示文案

巨石山

校验提示文案

虎不虎

校验提示文案

michael_wang9

校验提示文案

财务自由梦游者

校验提示文案

xc588

校验提示文案

对张大妈太失望

校验提示文案

值友5897800665

校验提示文案

cqzealot

校验提示文案

小小姐的大乐园

校验提示文案

bjornborg

校验提示文案

bjornborg

校验提示文案

bjornborg

校验提示文案

文刀山

校验提示文案

uglyhua2003

校验提示文案

huiy1982

校验提示文案

实验猿

校验提示文案

吖羞歪

校验提示文案

恋姬无双44

校验提示文案

想买买买心却很痛

校验提示文案

开心蓝胖子

校验提示文案

FFXYFFXY

校验提示文案

奥特大英雄

校验提示文案

再战江湖

校验提示文案

我是黄太阳

校验提示文案

XuM1n4o

校验提示文案