129

76

保险,留爱不留债!全面测评71款定期寿险,选出目前性价比之王

2020-06-30 18:21:48

1点赞

34收藏

2评论

每月性价比最高保险清单:

保险产品种类繁多,不同品牌、不同责任,不同价格,每个保险都说好,我们眼花缭乱。

网上保险测评很多,产品更新很快,到底目前哪个产品最好?

为了帮助大家解决这些难题,公子保险研究团队每月测评全网产品,通过严谨测评模型,筛选出当月性价比最高的保险,供大家参考。

同时公子团队还会详尽说明产品如何筛选攻略,授人与渔,让大家彻底学会如何选出性价比最高的保险。

所谓定期寿险,保险责任非常简单,在保障期间内,身故或全残。

比如隔壁老王买了100万定寿,受益人指定儿子。在保障期间内老王不幸身故,保险公司赔了100万给他儿子小王,让小王能健康成长。

定期寿险价格很便宜,

30岁男女,100万保额保至60岁,每年保费通常在几百块到一千出头。

相比于终身寿险,百万保额,每年动辄上万的保费,更适合普通家庭。

一般来说,定期寿险只需要给主要劳动力配置即可。

比如一家七口,四个老人,一对夫妻,一个孩子,只要给这对夫妻配置定期寿险。

这对夫妻上有老下有小,房贷车贷200万,有一份300万的寿险,

此时万一夫妻双方一人不幸身故,保险公司会把钱给他的家人,

车贷房贷、孩子学费、爱人支出、父母养老

靠的都是这笔钱。

所有咱们说,

寿险保额要做足,跟这对夫妻承担的责任要一致。

通常来说,

整个家庭寿险的总保额=家庭负债和贷款+子女教育费用+父母赡养费用+5年的家庭消费开支

家庭经济主力需要占保额的大部分,具体要看其收入占家庭收入的比例。

另外,家庭主妇/主夫虽不提供直接收入,但不意味着责任轻,也应配置50-100万的保额为佳。

定期寿险的现实意义重大,建议每个家庭都要买。

它能让我们为人父母,为人子女者。

活着是家中的顶梁柱,倒下也是一堆人民币。

用上这款保险代价固然是惨痛的,

买这份保险的人已不在场,但他翼护亲人的心还在,

他留下一笔钱,让生者去面对那些无所傍依的困窘时刻:

——你们必须好好活着,在人世间替我看生命的景象。

因为寿险的责任只有死亡/全残,搞不出什么花样,

所以我们在挑选寿险时参考这几点就可以:

1、保费

便宜就是硬道理。

无论什么公司,什么产品,价格越低,买到的保额越高,性价比就越高。

2、最高保额

现在北上广的一套房子,动辄几百上千万,有些家庭为此背上了几百万的贷款。

所以从负债的角度看,一些家庭对高保额的寿险要求还是蛮高的。

最高保额更高,才能符合一些家庭的保障需求。

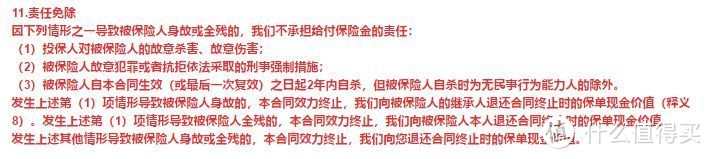

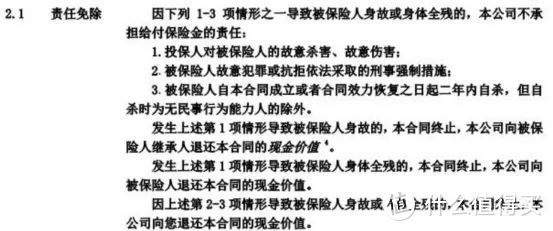

3、免责条款

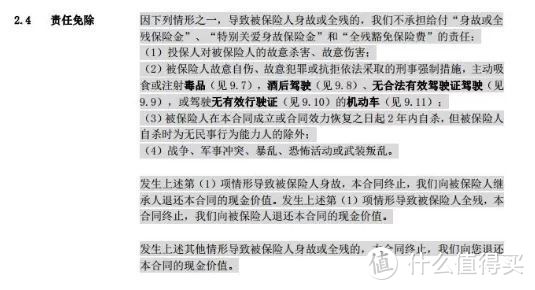

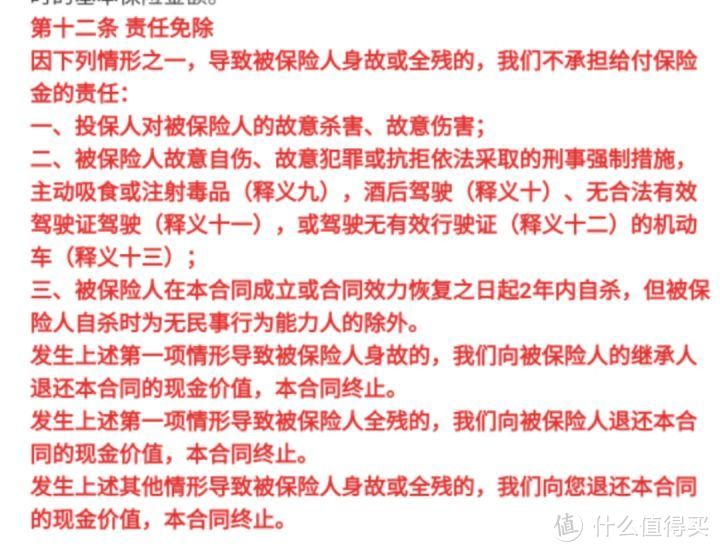

这部分指的是因为什么原因导致的身故或全残不赔。

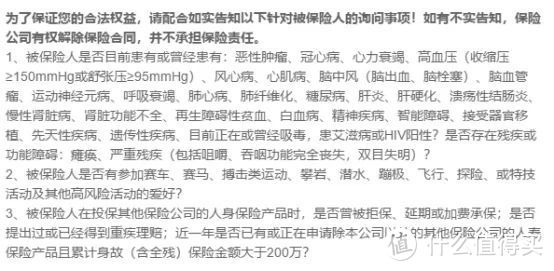

那自然,免责条款越多,不能赔的东西就越多。

所以,责任免除越少越好,不能有坑。

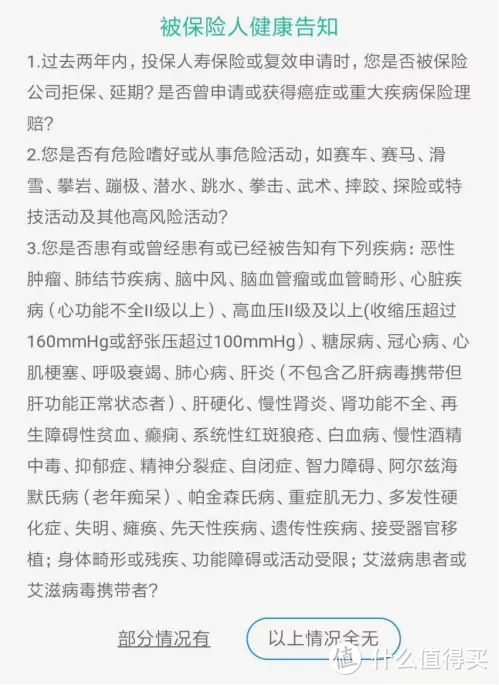

4、健康告知&职业要求

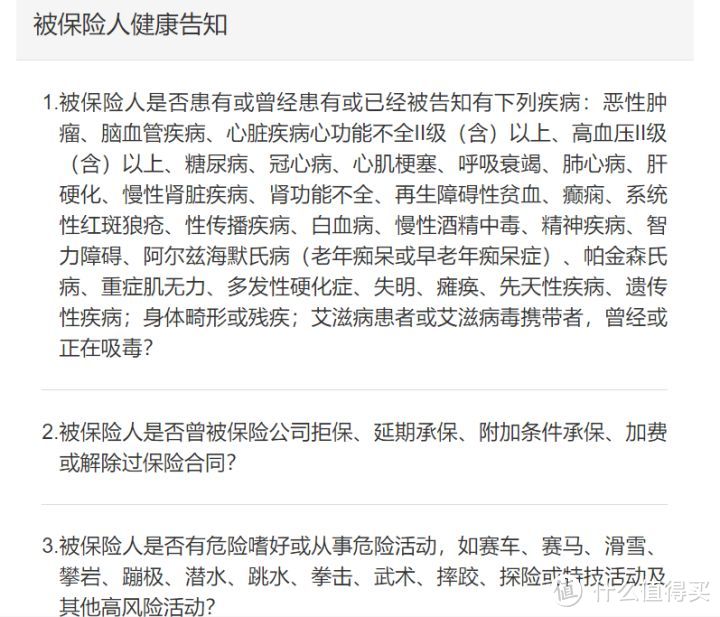

这些牵扯到能不能买到的问题。

很多人就是因为健康或职业被一些保险拒之门外了。

健康问题如肺结节,高危职业如起重机操作员,

他们只能买某款或某几款产品。

然后说句实话,

现在的定期寿险变得越来越像,免责条款和健康告知的差异也变得极小。

事实上就已经演化成了一个比价游戏,谁便宜买谁,

今天这几款,恰是目前最便宜的定期寿险产品,

然后公子会分别介绍一下他们的特色。

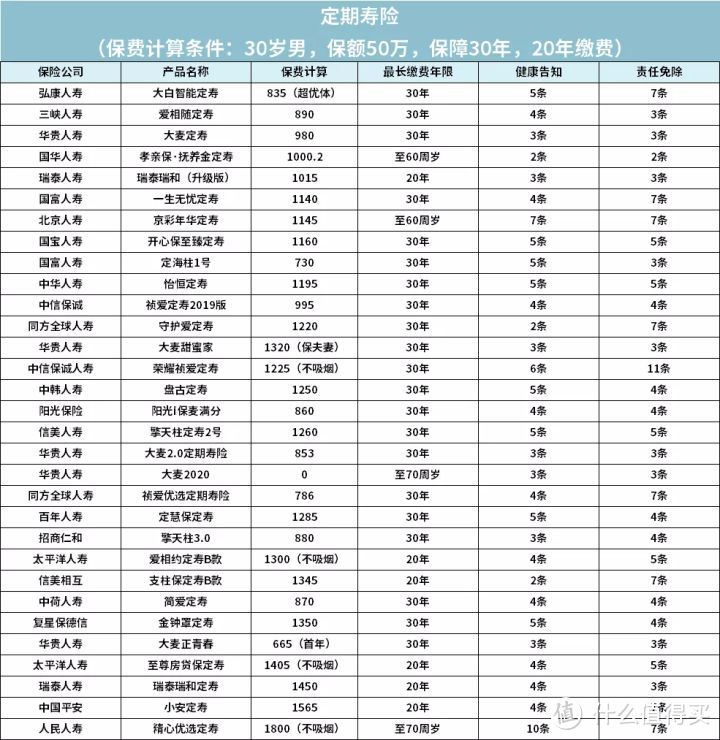

公子搜罗了市面上近70款定期寿险,选取了部分把它们都列在了下面:

本期的推荐,只推荐最便宜的三款,及健康要求比较低的一款。

1、擎天柱2020:价格再创新低

擎天柱2020上线前,定海柱1号一直稳居定期寿险的top1位置。

定海柱1号作为曾经的最低价产品,现在已经被擎天柱2020打破了。

我们直接看价格,

100万保额,30岁保到60岁,分30缴费,

标准版的话(不含豁免),男1130,女630,定海柱1号基本能和它持平。

但如果是优选版的话(不含豁免),男1080,女580,比定海柱1号更便宜。

擎天柱2020价格约低了约5%。

PS:优选版对健康要求更严格,保费也更便宜,适合身体健康的人群投保。

所以如果健康要求满足的话,直接买擎天柱2020的优选版,要更便宜。

此外,它还有一个行业首创的亮点:

全残后如果又挂了,还可以额外赔20%的身故关爱金,

买100万保额,最高能赔120万,非常不错。

它还可以选被保人轻症/中症/重症豁免,但对健康要求也更高,

能顺利过健康告知的话,可以加上的,只贵了6%左右。

健康要求相对正常。

免责条有四条,我们也可以看一下:

这些都是相对基础的免责条款,限制了酒驾和无证行驶,如果在意的话,可以不买。

2、定海柱一号:曾经的底价产品

这款产品刚上线的时候,直接把定寿低价又拉低了一个档次,让人眼前一亮。

霸屏了定寿底价位置很长的一段时间。(直到擎天柱2020来了)

100万保额,保到60岁,30年交,

30岁男1130,女630。

比之前底价的同方臻爱优选便宜7%左右。

其次,它可选被保人重/中/轻豁免,有机会少交保费。

如果被保人发生108种重疾、20种中症、35种轻症中的任意一种疾病,豁免后续所有未交保费,保障继续有效。

这个责任还还会很便宜!

100万保额,保60岁,交30年,附加豁免,30岁女性保费只贵了46块,妥妥白菜价。

但是,一般来说,增加被保人豁免,对健康要求会更高。

如果加上豁免后,反而因健康问题买不了,那么不建议这项责任。

第三,多种权益可供选择

将要上线的定海柱,还拥有多种权限,包括:

加保权:如果后续需要增加保额,那么保费会以投保年的年龄计算,不涨价;

年金转换权:定寿产品可以转换为年金险;

转保权:可以转换为指定的其他定期寿险或终身寿险。

但是,既然责任这么好,又便宜了这么多,那么投保门槛会高一点,

对历史投保寿险保额、危险工作地、高风险运动都有问询。

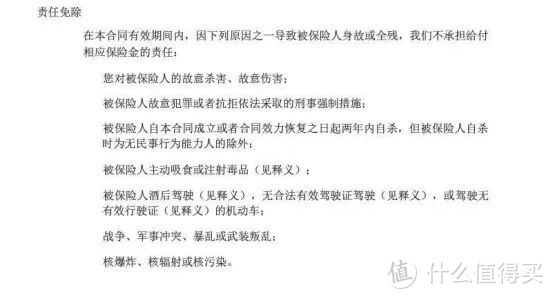

至于它的免责条款,是最基础的3条,放心购买:

这些都是相对基础的免责条款,限制了酒驾和无证行驶,如果在意的话,可以不买。

3、瑞和2020:健康告知宽松,女性友好

瑞和定寿升级为2020版后,最大的改变是保费上做出了一些让步。在一众底价产品中,瑞和2020有了很大的竞争空间。

首先,它健康告知依然很宽松。

如大小三阳,肺结节,瑞和2020的健康告知均未提及,皆可承保。

瑞和2020,还有对女性特别友好的两点:

1)孕妇可买,健康告知不提及;

2)不限职业,家庭主妇不限制保额。

其次,它对女性真挺好的。

健康告知友好不说,保费也不错。

30岁女,100万保额,保30年,交30年,

瑞和2020每年是610块,和定海柱1号、擎天柱2020(标准版)保费持平。

责任免除只有三条,

只要不是故意骗保、犯罪死亡、两年内自杀都赔:

女性购买定期寿险,可以考虑瑞和2020。

4、同方全球臻爱

同方全球臻爱优选上线前,定寿百花齐放,没有哪款产品有着绝对的优势,而这款定寿,一上线就直接站到了金字塔尖上(虽然没多久让位给了定海柱1号)。

定期寿险责任简单,就是个比价游戏。

同方全球的保费是非常不错的,

100万保额,保到60岁,30年交,

30岁男1209,女651。

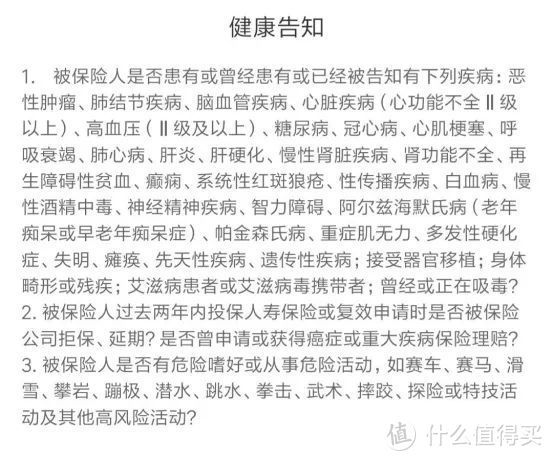

健康告知比较正常:

像怀孕、肥胖、吸烟这些情况的都可直接投保。

免责条款7条,

看起来挺多的,但其实没差别。

公子放出来给大家看一眼就知道了:

绝大多数都不可能发生在正常人身上。

所以,这款同方全球臻爱优选,属于目前领先全市场半个头的产品,

如果过不了定海柱1号的健康告知,可以考虑这款。

(支付宝上的全民保定期寿险与这款基本相同,不再单独测评)

5、华贵大麦2020

大麦2020也非常有竞争力,各方面都与同方全球臻爱属于同一水平。

首先是它的保费,

100万保额,保到60岁,30年交,

30岁男1212,女653。

同等条件下的同方全球臻爱,

30岁男1209,女651。

100万保额只差了2-3块,这点差别可以忽略不计了。

其次是健康告知,也很正常:

怀孕、肥胖和吸烟都没有提及,

但是具体到不同的BMI,可投保额会存在限制,这点要注意。

免责有3条:

仅限制了违法犯罪和两年内自杀,已经少的不能再少了。

如果投保定海柱1号存在困难,买这款就准没错。

无论是定海柱一号,还是同方全球臻爱优选,都把定期寿险的带到了新高度,便宜挺多的。

如果符合健康告知的话,大家挑便宜的买即可。

不符合健康告知或存在疑问的,私信或下方评论留言。

如果之前购买过定期寿险,而且价格差不多,就没必要来回退保了。

定期寿险的价格这下真见底了,

如此激烈的竞争,百万保额,每年也就便宜几十,一百块的,也不至于。

能说的就这么多了,定期寿险本身就比较简单,已经成家的人一定要配,就这样。

如果还有细节上的问题,可以关注主页信息私信或者下方评论留言,

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:(全网累计阅读500w+)

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

保险避坑指南:

保险退保指南:

穷且益坚-rm-rf

校验提示文案

青青543

校验提示文案

青青543

校验提示文案

穷且益坚-rm-rf

校验提示文案