7

17

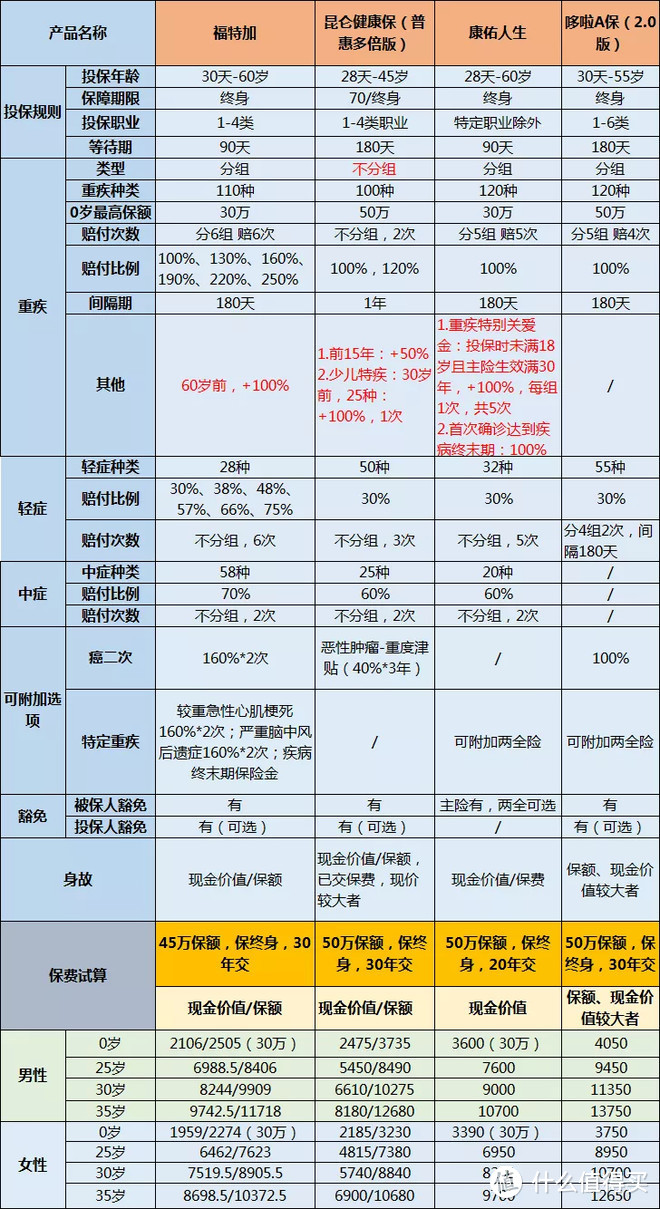

复星福特加:多次赔付,重疾最多能赔250%?

2021-03-08 20:50:13

0点赞

1收藏

0评论

前几天,我们刚提到复星的一款重疾新产品:阿童沐1号。

感兴趣的朋友可以看看《阿童沐1号:重疾最高可赔200%,“轻症”照样可赔45%!》。

复星联合现在已经开始摩拳擦掌,准备在重疾险市场“大显身手”了。

这次又上了一款重疾新产品:福特加。

作为他们家新定义重疾险首发产品之一的福特加,有哪些过人之处呢?

下面我们就一起来看看吧~

1

一、福特加保什么?

福特加是一款保终身的多次赔付型重疾险。

投保年龄30天–60岁,1-4类职业人群可以投保,投保年龄是相当的宽松。

(1)重疾多次赔且保额递增

110种重疾分6组赔6次,保额还会依次递增。

有的朋友或许不清楚什么是分组多次赔付。

举个例子:

有110颗草莓(重疾),分别装到A、B、C、D、E、F六个不同的篮子里。

我先从A篮子拿一颗草莓,可以获得一笔钱(保额)。

之后A篮子的草莓我怎么拿都没钱了,只能从剩余5个篮子里面拿草莓才有钱。

想获得第三笔钱,需从剩余4个篮子里面中拿,以此类推……最多能拿6次。

想必大家都明白,发病率高的疾病要分在不同组才好。

否则对咱们来说就很不划算了!

福特加的恶性肿瘤、慢性肾衰竭、脑中风后遗症、较重急性心肌梗死等高发重疾分在不同组别,分组较合理,最大限度增加了二次赔付概率。

搞清楚了重疾分组多次赔后,我们再来看看分别赔多少?

第一次得重疾赔付100%保额,后续每次重疾递增30%,最高一次可以赔付250%,这个赔付比例极高。

而且福特加还有重疾额外赔的保障:60岁前首次重疾,额外赔付100%保额,相当于赔2倍!

举个例子:

z女士30岁,投保福特加产品45万,如果她40岁发生重疾可赔付45+45=90万,直接赔双倍保额。

这次重疾赔完后,后面的保费就不用交了,保障继续有效。

后面还有5次重疾赔付的机会。

而且一次比一次赔付的比例高,第二次赔付130%,第三次160%,第四次190%,第五次220%,第六次250%。

每次重疾赔付的间隔期为180天,行业内最短的间隔期。

(2)轻症,中症赔付比例高

● 包含轻症28种,不分组赔6次;

● 第一次赔付30%,第二次38%,第三次48%;

● 第四次57%,第五次66%,第六次75%。

很多小伙伴关心的“原位癌”,依旧是在轻症的保障责任中,小伙伴们不需要担心哈。

包含58种中症,不分组赔2次,每次可赔付70%基本保额。

中症包括“中度脑中风后遗症”“单个肢体缺失”这类曾经的高发“轻症”,都在理赔定义不变的基础上,提升到了中症,直接70%赔付,这比例比轻症高出40%,加量不加价。

(3)恶性肿瘤—重度二、三次赔付(可选)

确诊癌症之后,间隔3年,无论新发、转移、复发、持续,赔付160%,可赔付2次。

当然,因为是多次赔付的重疾险,第一次为非癌症,间隔180天之后,也可以赔付癌症。

(4)心脑血管疾病二、三次赔(可选)

较重急性心肌梗死、严重脑中风后遗症二、三次赔付,间隔期1年,赔付160%。

对于关注心脑血管疾病的小伙伴,这项保障还算不错的。

较重急性心肌梗死和严重脑中风后遗症的赔付,互不影响,赔了较重急性心肌梗死,下次还能再赔付严重脑中风后遗症。

2

二、福特加适不适合投保呢?

上面表格当中我们对比了各大公司的主打多次赔付的产品。

复星联合福特加作为一款多次赔付的重疾险,每次保额递增,且赔付比例极高。

60岁前患重疾额外赔100%保额也具有颠覆性。

还可选癌症多次赔付、心脑血管多次赔付等保障,保障全。

可能会有朋友问为什么要选多次赔付的产品?

(1)得重疾后再得重疾的概率会上升 ;

(2)得过重疾后很难再买重疾险。

它的价格虽然比单次赔付的重疾险贵一些,但还是物有所值的。

如果预算不足,也可以选择单次赔付的重疾险,一年只需要几千块,就能获得相应的保障,等到后面有条件了,再加保也不迟。