158

30

相互宝再遇争议案件:“规矩”重要,还是医生的经验重要?

2021-04-18 18:29:53

2点赞

2收藏

4评论

创作立场声明:本文内容为肆大财子原创,有相关问题可以关注主页信息或下方评论留言

相互宝的第10期赔审案件发布了。

我也第一时间仔细看了事情经过。

这次的投票情况,比较偏向支持申请人:

不得不说,每期赔审案件的争议点都多少有些不同,每一个都值得拎出来讲。

他们合在一起,就是一本面向全社会,最生动的法律、医学,甚至伦理的科普书。

里面充满了一个个家庭最真实的生活疾苦,和上亿人的拳拳善意。

接下来我们重点讨论一下:

事情经过是怎样的。

放在保险里赔不赔?

司法会认为该不该赔?

互助该不该通过?

这次的主角王虎(化名),家住河北石家庄,今年57岁了。

2019年6月加入相互宝,是最早一批忠实用户。

2020年某天,王先生因为感到浑身没力,发现吐痰带血丝,被家人送医,并诊断为严重肺气肿。

吸氧一周没有好转之后,王先生又被送到河北医科第一医院进行更全面的检查。

检查结果,王先生的身体状况远超家人想象:

自发性气胸、1型呼吸衰竭、肺间质纤维化、血管炎、慢性肾衰竭、肾性贫血、2型糖尿病、低钾血症、低蛋白血症等。

数病并发,王先生的儿子申请了相互宝互助。

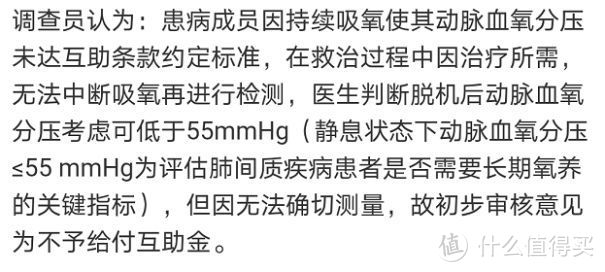

调查员尽职尽责,调查之后不敢轻易下结论。

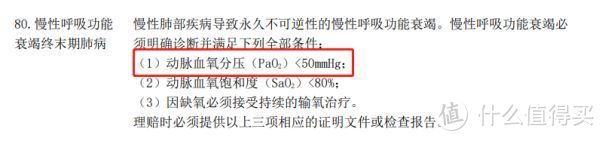

因为王先生病情虽重,但是不符合条款中“动脉血氧分压≤55mmHg”的要求。

但是因为王先生的病情和条款约定已经非常接近了,

甚至医生也表示:脱机后动脉血氧分压考虑可低于55mmHg。

所以调查员一时也不好拿主意,便发起了赔审。

很快,20多万人参与了讨论。

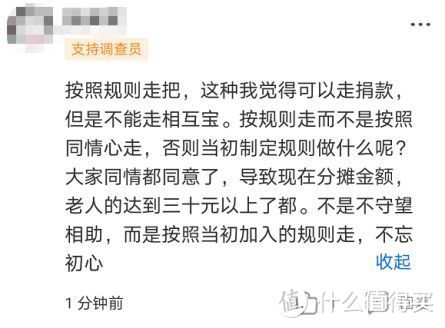

有人认为,值得同情,可以从其他渠道献爱心,

但在“互助”环境里,就该按规则来,人人都打破,规则就失去了意义。

也有人认为既然情况属实,又“只是差一点”,不该抠字眼,可以给予互助:

大家得不出一致结论,

而我想做的,是根据已有收集到的证据,以及私人的小小经验,

给大家做出决策前,增加些许参考。

为了保障分析的客观性,我会从保险、司法、互助的角度,分别阐释这件事。

1. 如果是保险公司,会赔吗?

假如相互宝不是互助,而是保险,

那么会怎么样呢?

保险理赔,肯定是按规矩办事。

毕竟保险不是慈善,是商业。按条款处理,无可厚非。

而且商业保险,无故掺杂太多人情通融,反而显得不伦不类,

不但影响公平,也没法正常运转。

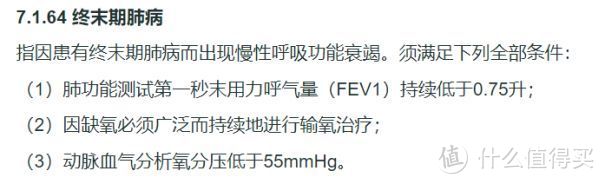

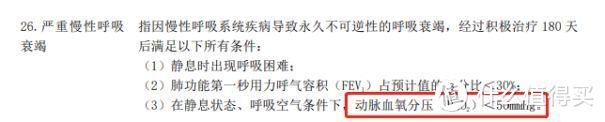

相互宝的终末期肺病条款是这样的,王先生满足前两条,不满足的是第3条。

我找出了市面上两款不同公司的主流重疾险,找到了里面“终末期肺病”的相关条款:

“动脉血氧分压”低于某个数值,确实是这类疾病理赔的标配。

商业保险中,相关要求都是低于“50mmHg”。比相互宝的“55mmHg”还略苛刻一点。

以我多年的从业经验来看,

王先生的情况里,只有医生的口头结论,没有实打实的书面证明,

拒赔几乎是确定的。

那么王先生是不是注定不能得到理赔了呢?

也不是。

2. 从司法角度,王先生有希望得到理赔吗?

上面的情况,只是“向保险公司申请理赔”的结果。

不过大家别忘了,保险理赔如果被拒绝,往往还有一步后续操作——起诉。

和相互宝成员互助申请被拒绝后,发起赔审对应,

购买商业保险被拒赔的消费者,如果对结果不服,会走司法程序来维权。

而鉴于我国司机机关对普通百姓的保护,或者说偏心,维权的成功率不低。

像这类“离条款规定的标准差一些”的案例,实在不少。

结局往往是消费者胜诉、保险公司理赔。

我们来看两个例子:

案例一:

2015年12月4日,重庆万州的李先生投保了泰X的一份重疾险;

2015年12月25日,李先生在万州西城医院被诊断有患风湿性心脏病、心脏瓣膜病。

2018年2月18日至2月26日,李先生在重庆市万州区中心医院住院治疗,出院诊断为:1.慢性心力衰竭急性加重、风湿性心脏瓣膜病、二尖瓣、主动脉瓣关闭不全、心房纤颤、心功Ⅳ级(NYHA);2.肺部感染;3.脑动脉供血不足;4.胃溃疡,《心脏彩超检查报告单》载明EF62%”

2018年10月26日,李先生向泰X申请理赔。

3天后,泰康重庆分公司作出《理赔决定通知书》。

2019年5月22日至6月4日,李先生再次到重庆市万州区中心医院住院治疗,出院诊断包括“心功Ⅳ级”,《心脏彩超检查报告单》载明EF52%。

而李先生投保的重疾险里关于心脏病的描述是这样:

李先生虽然达到了心功能状态分级IV级,但问题出在前面括号里的那句“左室腔扩大至少达到正常值上限的120%,且左室射血分数持续性低于40%”。

法院认为:李先生的病历诊断达到了心脏病学会心功能IV级,符合严重心肌病的通常标准;

因此条款中的额外要求,是对病因的缩限,并非“严重心肌病”的必需症状,因此属于“扩大免责范围、减轻保险公司责任”的条款。

所以:

1) 重大疾病保险产品的设置的目的在于为病情严重、花费巨大的患者或患者家属解决经济困难,不至于因患重疾长期住院治疗或花费巨大而导致被保险人生活质量严重下降,条款并非是限定了患者的治疗方式,而是因为只有达到一定的严重程度才属于重大疾病,如果仅仅是轻症,并不会对患者及家属造成严重经济负累和身体负累。

在设定重大疾病保险责任的过程中,保险公司均已按照科学明确的方式,且经过银保监会审批,在保险合同中对所承保疾病的种类、程度均作了详细说明,而不是以此来限制患者的某种治疗方式。

2)若保险公司在专业意义之外附加了条件(本案为“左室腔扩大至少达到正常值上限的120%,且左室射血分数持续性低于40%”),该附加条件能发生免除保险人责任的效力,则其应在订立合同时作出足以引起投保人注意的提示,否则,该条款不产生效力。

最后判泰X赔付李先生15万元。

案例二:

2014年12月10日,宋先生为其女儿投保了一份重疾险,等待期为1年,

2017年8月29日,女儿被诊断为1型糖尿病,并糖尿病酮症酸中毒,住院15天,

报案后,保司以女儿所患疾病没有满足合同约定的条件为由拒赔。

1型糖尿病条款为“由于胰岛素分泌绝对不足引起严重胰岛素缺乏导致慢性血糖升高,需要依赖外源性胰岛素进行机体的葡萄糖代谢和维持生命。被保险人的1型糖尿病必须明确诊断,而且有胰岛素测定及血C肽测定结果支持诊断,并且满足下列全部条件:

(1)已经持续性地接受外源性胰岛素注射治疗连续180天以上;

(2)因需要已经接受了下列治疗:因严重心律失常植入心脏起搏器,或因坏疽自跖趾关节或以上切除一趾或多趾。”

目前,宋先生女儿仅符合条件(1)而不符合条件(2),保险公司由此拒赔。

法院判保险公司赔偿,理由有二:

1) 保险公司的上述条款的规定既不符合一般人对该类重大疾病的通常理解,也不符合具体治疗方式是由医生根据实际病情和医疗手段的发展决定的实际情况。

2)根据(原)中国保监会《健康保险管理办法》第二十一条规定:“保险公司在健康保险产品条款中约定的疾病诊断标准应当符合通行的医学诊断标准,并考虑到医疗技术条件发展的趋势。健康保险合同生效后,被保险人根据通行的医学诊断标准被确认疾病的,保险公司不得以该诊断标准与保险合同约定不符为理由拒绝给付保险金。”

这些案件,在涉及理赔条款的事情时,我经常拿出来讲。

因为法院的文书里那两段话对我来说意义重大:

被保险人根据通行的医学诊断标准被确认疾病的,保险公司不得以该诊断标准与保险合同约定不符为理由拒绝给付保险金。

——(原)中国保监会《健康保险管理办法》第二十一条

重大疾病保险产品的设置的目的在于为病情严重、花费巨大的患者或患者家属解决经济困难,不至于因患重疾长期住院治疗或花费巨大而导致被保险人生活质量严重下降。

这两段话,道尽了司法机关偏袒消费者的原因,和保险条款应有的初衷。

当有人忘记了保险存在之初、保险条款设置之初的真义,

那么我国的司法机构就会充当那个敲钟人,用一条条难掩人情味的判例提醒大家。

司法是保险理赔的兜底,保障本应获得理赔的消费者能顺利维权。

而在相互宝这个语境下,情况又不一样了。

首先,对各位成员们来说,相互宝不是他们的生意。

大家聚集在此的目的,是抱团取暖,“我为人人,人人亦为我”。

这本就充满人情味,也就完全可以出于同情和善意,合理通融。

其次,每期的互助金,都是大家自己出的钱。

既然是大家自己出的钱,那大家尽可以按自己的意愿决定钱怎么花。

这起案件,除了离理赔理赔标准差一点之外,还有另一个矛盾点。

调查员观点里有一个细节:

根据调查员的描述,王先生并不一定达不到理赔标准,很可能只是没办法拿出书面证明。

因为要获得动脉血氧分压低于55mmHg的书面证明,就得让他停止使用呼吸机。

使他完全依靠自身羸弱不堪的呼吸系统呼吸。

这样做恐怕有很大危险,甚至直接猝死。

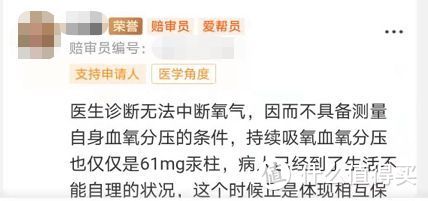

毕竟王先生现在带着呼吸机,血氧分压也只达到61mmHg。

正常人的数值是80-100,低于80为过低。而低于55就是终末期肺病的标准。

医生都说了不能中断氧气,只是向调查员表示:“脱机后动脉血氧分压考虑可低于55mmHg。”

毕竟再有经验的医生,也得实事求是。虽然王先生确实病重,医生也不可能一口咬定“绝对会低于55mmHg”。

那么问题来了:该不该让病人冒着生命危险断氧,去证明自己的病情严重程度?

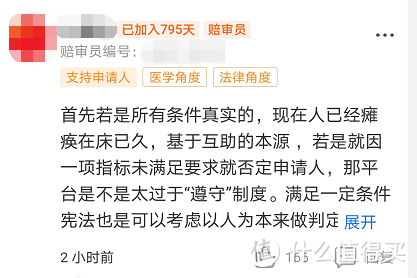

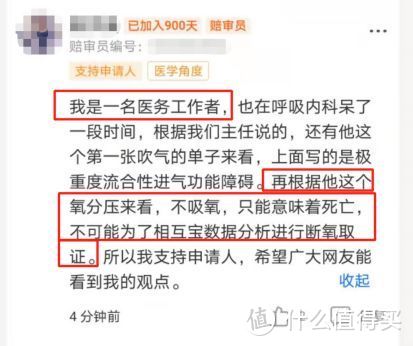

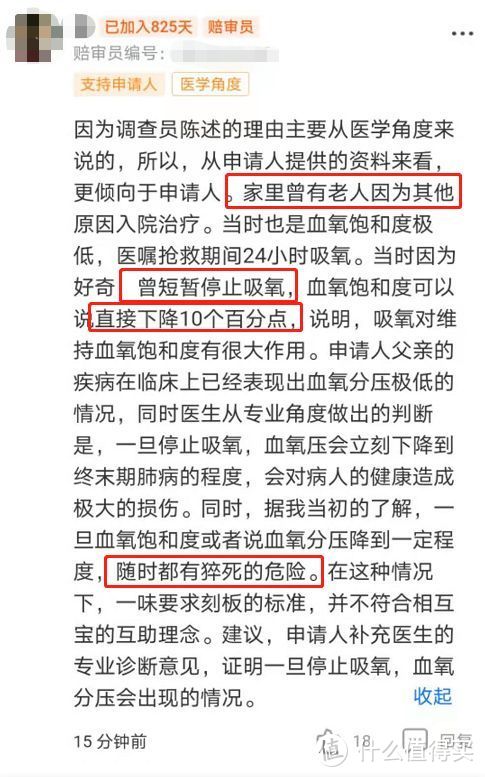

广大赔审员里,有不少自己就是医务工作者,而且在呼吸科工作过;还有一些,看护过患严重肺病的家人,对王先生的经历比较熟悉。

这一部分赔审员几乎是一边倒地认为不应该冒那个险,并且支持“理赔”:

保险公司和司法机关尚且会根据实际情况灵活变通,把条款放到其次。

而以互助为目的聚集起来的相互宝,一定不止如此。

以上就是我所收集到所有证据,列给大家。

所以我想问的是:

如果遇到争议,我们该相信目前的规则,

还是司法的经验,以及医生、患者的经验?

这个问题丢给大家,因为整个案件还没结束,不做说服和判断。

这期案件现在依然在投票统计阶段,公子已经按自己的想法投了属于我的一票。

不论最终投票结果是什么,我都会支持并尊重。

只是身为保险从业者,承蒙大伙关注,我认为自己有必要站出来说出我所看到的。

以上。

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

保险避坑指南:

保险退保指南:

三轮滑板车

校验提示文案

jztdyfrmd

校验提示文案

三轮滑板车

校验提示文案

三轮滑板车

校验提示文案

三轮滑板车

校验提示文案

jztdyfrmd

校验提示文案