20

10

少儿重疾险这么买,便宜还不踩坑!

2022-09-28 18:49:01

0点赞

9收藏

2评论

首发 | 「 吐逗保 」

(,,・∀・)ノ゛Hello,大家好吖~我是逗逗酱。

与隔壁成人重疾险的风平浪静不同;

少儿重疾险的市场,这几个月可以说是“鞋都打飞了”……

各大保司基本是每个月就出一款,可以称作“旗舰”的产品。

逗逗酱也是终于等到各大保司都卷完了,才敢开笔写这篇总测评文章。

不然漏了哪个新品,不就显的逗逗酱不专业嘛~

哈哈哈,言归正传。

这两天,逗逗酱爆肝整理挑选出,目前市面上最优质的「 少儿重疾险产品 」。

今天,咱们直接双手奉上,方便大家快速地搞定娃的重疾险配置~

PS:先带新同学复习一趴,着急的盆友,可以移步第2 part,直接看评测结果。

一、

重疾险,也就是咱们平时说的大病险;

只要符合条款约定的情况(罹患重疾/某种手术治疗),保险公司就会一次性赔付保额。

这笔钱自由支配,随你想干什么~

除了最基本的治病以外,用作康复费用、弥补收入损失都可以。

相比于医疗险来说,更稳定也更灵活。

PS:具体怎么给孩子买重疾险,之前在“☞儿童重疾险挑选攻略”这篇文章里,给大家详细论述过。

这里我就挑几条重点需要注意的,聊一聊。

(1)保额第一

买重疾险就是买保额。

首次投保的保额,一定要尽可能做高。

我建议,普通城市,孩子的重疾险最低30万保额起。

如果在一线城市,50万起步。

另外在普通重疾保障的基础上,最好还有“少儿特定疾病额外赔付”。

覆盖的少儿常见高发重疾越全面越好,额外赔付保额越高越好。

这也是专属少儿重疾险与普通重疾险不一样的地方。

(2)保定期or终身?

给孩子买重疾险,我都建议:

优先选择“定期(保20年/30年)、高保额的消费型重疾险”。

除非在大人的保障配置充足前提下,如果还有预算,再考虑选择长期、甚至终身的重疾险。

当然,如果你担心孩子得过重病,以后不好购买重疾险,或有家族病史的人群;

预算充足,多次赔付重疾险也不失为个好选择。

(3)其他注意点

· 等待期:越短越好;

· 缴费期限:尽量拉长缴费期,时间越长,杠杆越大更有利;

· 身故保障:无需太过关注,孩子不用赚钱养家,不用额外买身故保障;

· 投保人豁免:如果父母自己没有保险,非要先给孩子买,那最好附加投保人豁免,万一大人出点什么事,不用担心孩子的保费交不起。

再次强调!

逗逗酱最不建议买「返还型重疾险」;

其本质是:

我们多交了很多的保费,然后保险公司拿去进行投资,几十年后把其中一部分返还给我们。

最主要是,它收益并不高啊!

你以为“有病治病,没病返本”的产品会更划算;

殊不知,多交的那些保费,都够保三胎的了...

可都给我长点心吧!

二、

OK,进入正题,开始好险推荐~

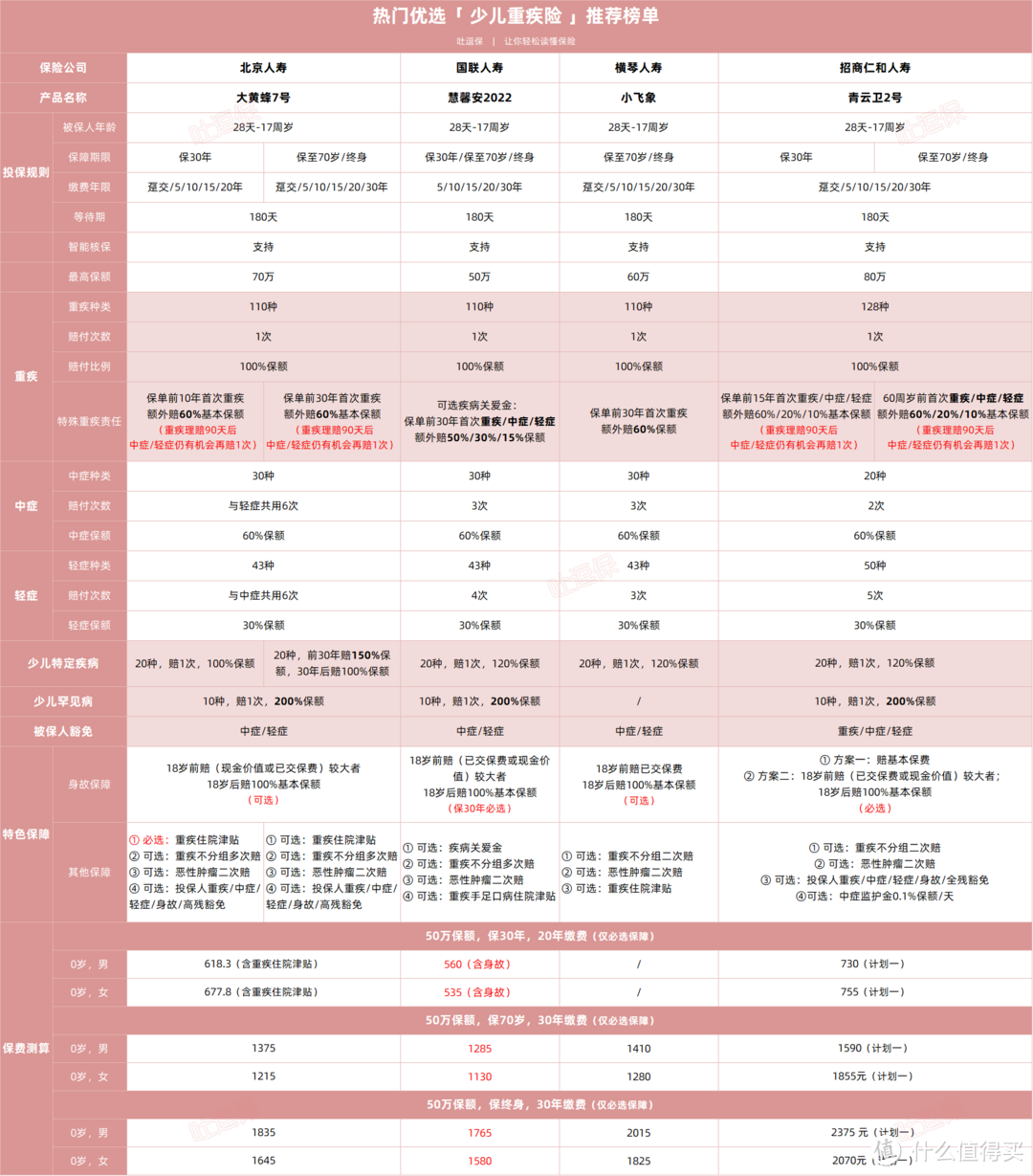

逗逗酱从“打成一团”的少儿重疾险中,筛选出4款目前最能打的优质产品。

上榜选手👇:

· 大黄蜂7号

· 慧馨安2022

· 青云卫2号

· 小飞象

(制图By吐逗保)

这4款少儿重疾险各具特色、优势。

价格基本也是目前少儿重疾的市场底价。

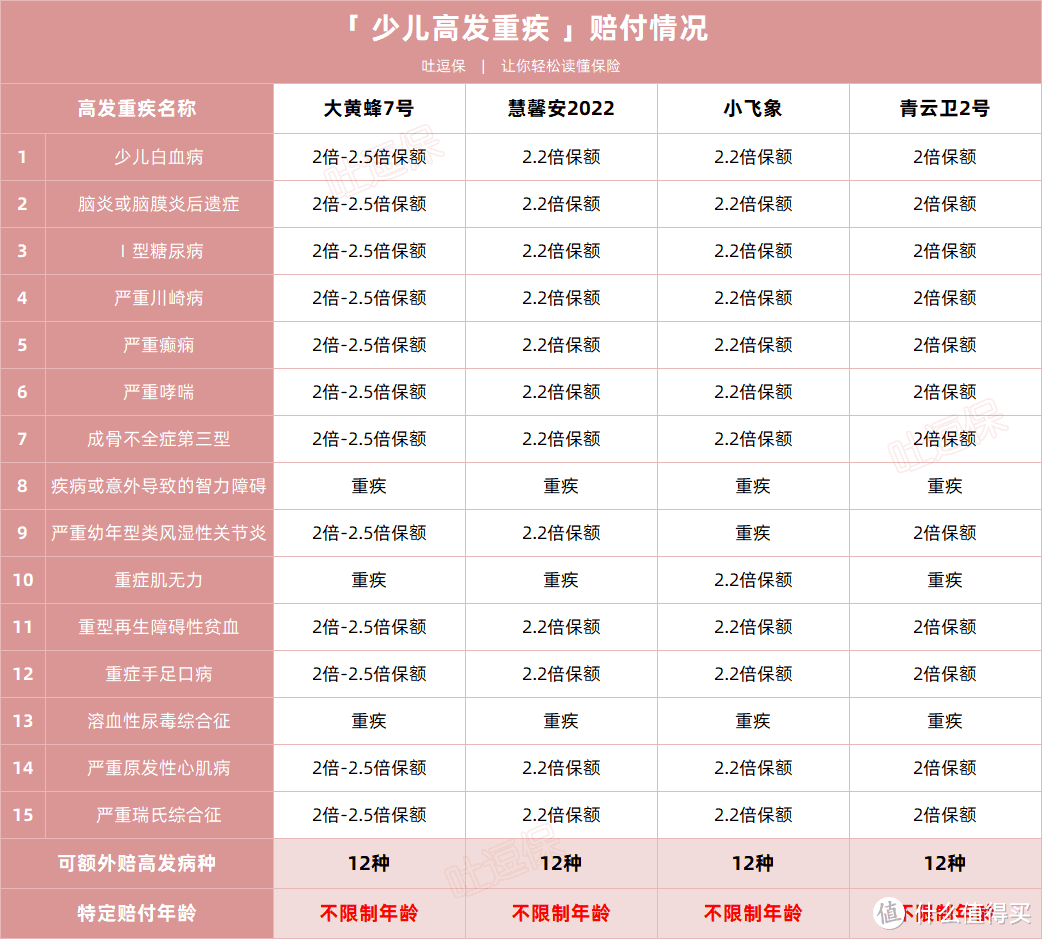

对少儿特定高发疾病的赔付力度和覆盖全面程度,也都不错:

(制图By吐逗保)

最重要的是,这4款的少儿特疾额外赔,都没有出险年龄限制,可以贯穿整个保障期!

也就是说,无论给孩子买的哪一个,只要在保障期内确诊就能赔,最长可以终身翻倍赔。

逗逗酱说是最能打的,那必须是最能打的~

具体怎么选?逗逗酱建议:

(1)预算有限,保30年

预算不多,先买“短期的单次赔重疾险”,保30年就很不错。

每年只需几百块,作为现阶段的保障足够了。

保30年的少儿重疾险中,追求极致性价比,直接买「☞ 慧馨安2022 」,保得全,赔得多,保费也是目前最便宜的。

PS:虽然保30年,强制附加身故责任,但保费依旧最低。

而且中症、轻症的赔付次数,相比市场大多数同类产品更多。

哪怕是等待期内确诊中症或轻症,也仅仅是该项疾病责任终止,而合同并不终止,其他保障继续有效。

同时不仅自带“少儿特定疾病额外赔120%保额”,还包含“少儿罕见病额外赔200%保额”。

另外,附加保障很多,可根据自身需求,灵活选择。

而且刚才也说了,慧馨安2022的保费是目前定期少儿重疾里最便宜的。

只买必选保障,保30年,哪怕含身故,也才500多块,地板价了解一下!

(2)预算充足,保长期至70岁或终身

定期重疾险虽然保费低、保障高,但也并非完美。

只保30年那就意味着,可能会面临孩子长大后,健康状况不太好,也许会买不了成人重疾的风险。

所以在大人保障配全的前提下,若预算还充足,也可以买长期保至70岁,甚至直接一步到位买到“终身”。

想给孩子长期重疾保障,逗逗酱推荐入手「☞ 大黄蜂7号 」、「☞ 青云卫2号 」都可~

两者主要区别:

1)青云卫2号60岁前享有重疾/中症/轻症额外赔付,而大黄蜂7号仅有保单前30年患重疾额外赔付60%,这一点青云卫2号更好。

2)青云卫2号可选重疾不分组赔2次,大黄蜂7号可选重疾不分组赔4次,但一个人罹患重疾超过2次的概率非常低,这一点大黄蜂7号小优。

3)少儿特疾保障,青云卫2号是额外赔120%保额,大黄蜂7号是保单前30年额外赔付150%保额,此后赔100%保额,这点算是各有千秋。

4)青云卫2号癌症二次赔付和重疾二次赔付可叠加赔付,大黄蜂7号不支持,这点青云卫2号更好。

5)青云卫2号必须附加身故保障,而大黄蜂则是自由选择身故,这点逗逗酱更喜欢大黄蜂7号。

总体看来,青云卫2号的保障,是要比大黄蜂7号更全面一些。

但是由于保障力度的增加,以及强制附加的身故保障,青云卫2号的保费也要比大黄蜂7号贵上不少。

所以「☞ 青云卫2号 」更适合预算允许,想给孩子充足保障的宝爸宝妈。

而「☞ 大黄蜂7号 」,本身的保障也绝对够用,再加上不用捆绑身故保障,性价比远超同类,更适合看重价格的宝爸宝妈。

最后,若是孩子有一些健康问题,刚才提到的3款重疾险不好买,就可以来试试「☞ 小飞象 」。

小飞象的核保是今天这4款里,最宽松的。

早产(出生孕周<37周)、低体重宝宝(出生时体重<2.5公斤):

· 只要孩子满足年龄大于6个月,肢体及智力、语言等符合正常同龄儿童发育标准,儿保资料检查无异常,无并发其它疾病,依然可以正常投保。

甲状腺结节:

· 满足半年内甲状腺超声检查为1级或2级,无淋巴结肿大,单纯囊性结节(最大直径不超过1厘米),可以标体承保。

如果是身体欠佳小朋友,可以重点考虑小飞象。

三、

总的来说,这些保司“打成一团”的结果就是,目前领头的几款产品,战斗力极强!

各位宝爸宝妈绝对可以放心投保,性价比不要太高~

当然,最后还是要给大家“降降温”。

很多家长都有一个习惯,给自己买保险的时候“扣扣搜搜”;

但是给孩子买保险的时候,恨不得武装到牙齿。

所以再唠叨一遍:

· 如果预算有限:优先解决基础的保障问题,可以选择定期保障,保证首次保额充足;

· 如果预算充足:在保证大人保障配全的前提下,再根据实际需求,给孩子考虑更好的保障。

大人还没买的,赶紧去吐逗保菜单栏的“吐逗严选”里看看。

如果你还是不确定哪一款最适合自家孩子,或对健康告知、核保有任何疑问,最好还是与我们沟通后,再下手。

别忘了多多转发分享呦~

我是逗逗酱,愿每个宝宝平安健康,快乐成长!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!

bjdownloader

校验提示文案

bjdownloader

校验提示文案