49

78

自由职业者养老金自主规划

2026-04-07 09:05:38

0点赞

0收藏

0评论

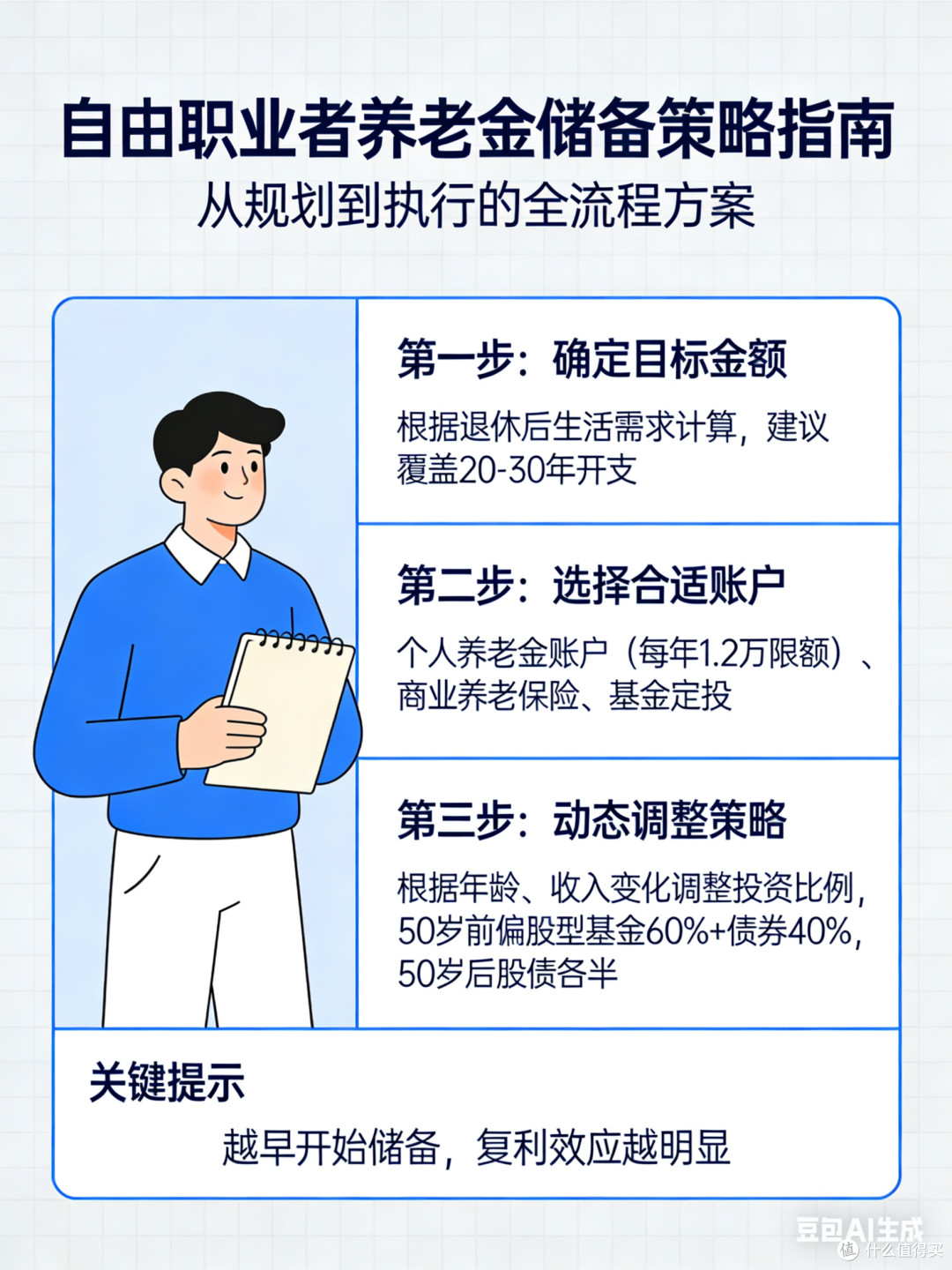

对于自由职业者与灵活就业人群,养老金储备需以“自主规划、灵活调整”为核心,搭建覆盖基础与增值的双轨体系。首先,自由职业者需以城乡居民养老保险为基石,根据自身收入波动选择适配缴费档次,每年按时足额缴费,确保退休后拥有基础养老收入来源。在此之上,强制建立个人养老储备金池,每月固定存入月收入的15%-20%,资金可分为两部分配置:60%投入养老定期存款或国债,保障本金安全与稳定收益;40%配置稳健型养老目标基金,通过长期定投分享市场增长红利,兼顾收益与流动性。同时,利用职业灵活性优势,搭配商业养老年金险,选择趜交或期交模式,明确领取时间与金额,形成“基础养老金+年金险”的双重现金流。储备过程中需定期复盘收入与支出,每季度调整缴费比例,避免因收入波动中断储备。此外,预留3-6个月生活费作为应急资金,防止突发支出挪用养老储备,依托自主规划与多元配置,为自由职业生涯筑牢可靠的养老保障。