157

29

Day 33:存钱的尽头是理财

2026-03-24 22:32:23

0点赞

0收藏

0评论

Day 33:存钱的尽头是理财

#记录吧就现在

🌈Hello宝宝们~大家好,我是毛毛姐。

一名深漂金融打工人,一胎宝妈。

热衷于阅读,学习,探索精简生活方式,提升生活品质。

2024年决定成为一名存钱、搞钱中年女孩。

~~~~~~~~~~~~~

今日消费:21.6r

~~~~~~~~~~~~~

理财,理财,要先有财才能理。

很多小姐妹,对理财都有这样的误区,以为要有足够的钱,才有必要学习如何理财。

NO~NO~NO~

~

理财是一种管理金钱的手段,也是一种态度。

~

从毕业开始,我就非常注重存钱与理财。

一路摸索来,虽然走了不少弯路,但总体而言资产总额是持续向上的。

目前毕业18年,收入从2000+一路上升到4W+。

房产一套;车一辆。

存款+投资突破3个百万。

~

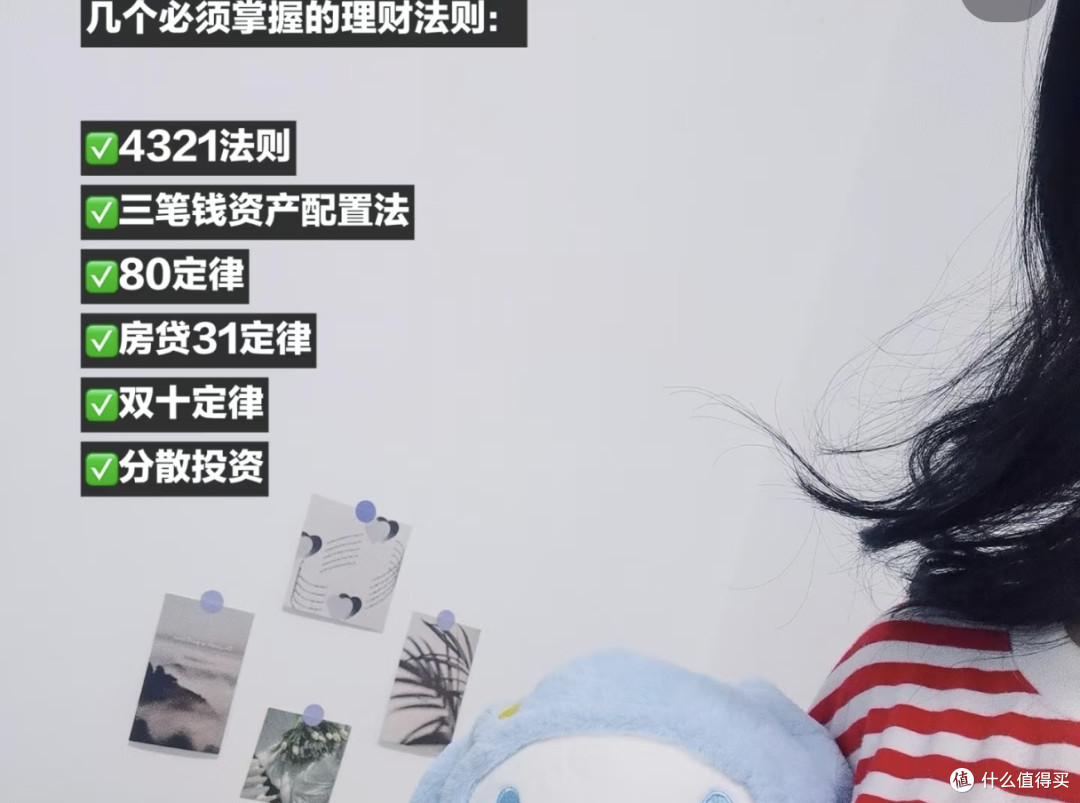

今天分享几个普通人都要学会的理财法则:

✅4321法则

40%保本增值的钱—本金安全➕长期稳定收益。30%生钱的钱—高风险高收益。如股票、期权,基金。

20%保命的钱—用于家庭重大变故开支。如保险等。

10%日常开支的钱—一般是3-6个月的日常花销。

~

✅"三笔钱"资产配置法

①短期开销。应对日常生活开支,可选择流动性强的货基。

②未来保障。规划未来的保障需求,持有周期长,可选择大额存单、保险等。

③投资增值。用于追求资产增值,根据风险承受能力选择相应产品,如股票,债券,基金等。

三笔钱的比例,会随着个人情况进行调整。比5:3:2、3:5:2、4:3:3等。

~

✅80定律:风险承受度=(80-当前年龄)%

80定律,指高风险理财产品的资金比例,不要超过此公式计算的结果。

年轻时,买高风险产品的比例高,亏了还有机会再赚;

年老时,减少高风险产品的比例,亏了不至于影响生活水平,但也不会完全错过经济高增长的福利。

身边有很多朋友,年轻时都有过将全部积蓄投入股市,血本无归的经历。

~

✅房贷31定律

31定律,指每月房贷还款数额通常不超过家庭月总收入的1/3。

这是一个比较适宜的贷款水平,不至于因为突发状况导致还款压力巨大。

~

✅双十定律:合理配置家庭保险

双十定律指,保险额度不要超过家庭收入的10倍;保费支出占年收入的10%为宜。

随着重疾年轻化趋势越来越明显,早期投保的重要性不言而喻。

20+,我就非常重视投资保险产品。

前几天查阅账户,发现一款保险产品近十年已经累积了3W+的利息收入,未来还会呈复利增长,也是对养老金的一种非常

好的补充。

~

✅分散投资

鸡蛋不能放在同一个篮子里。

风险分散后,也有更多机会抓住赚钱的风口