70

177

9大主流理财方式揭秘,谁能保本保息?

2021-01-26 19:03:35

2点赞

28收藏

2评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

上周,千亿级P2P小牛资本被立案了!

深圳警方真是棒棒的!

P2P纵横四五年,如今退出历史舞台,清退过程中,兑付却成难题。

有些平台退50%,有些平台退30%,

有些平台干脆以物抵债,物价高达市场价的n倍,而更多的平台了无声息。

此次小牛资本,良退半年,千亿级P2P仅退了2.38亿元。

警方虽已立案,但追债的难度并没减低。

巨额资金没法兑付才是大问题。

当初背靠银行、上市企业的P2P,已成为过去式,但理财中的坑依旧不少。

今天我就为大家分析下,市面上主流的几大理财方式。

有哪些是保本保息?

他们的收益水平又是如何?

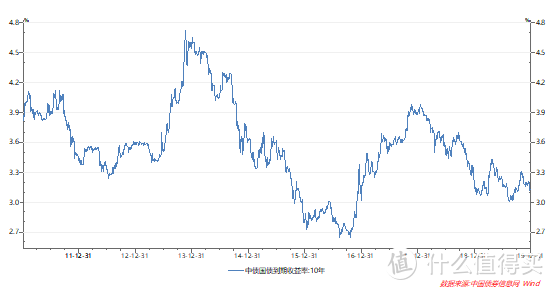

一、国债

国债是最安全的理财方式之一。

这几年来,他的利率在不停波动,如下图。

国债分为储蓄型国债和记账式国债,收益一般高于银行存款。

2020年储蓄型国债,3年期的为3.85%,5年期的为3.97%。

记账式国债大约只有2.8%和2.9%左右,利率不稳定,会跌涨。

但储蓄型国债发行量较为有限,购买不易。

最近,国家公开了2021年国债的发行情况,

虽没有给出具体发行量,但大概率低于2020年。

国债还有一个缺点,提前取出会影响受益,流动性较差。

二、银行存款

银行存款是风险较低的理财方式,收益也很低。

现在高收益的银行存款有两类。

第1是大额存单,第2是互联网创新存款。

大额存单存款,要20万起步。

3年、5年期,收益在3%-4%之间。

以这款收益3.8%的网商银行大额存款为例,接近4%的收益,在大额存单中算不错了。

还有一类就是,互联网创新存款。

他的起投金额较少,收益达到3%以上,比起传统银行存款利率高多了。

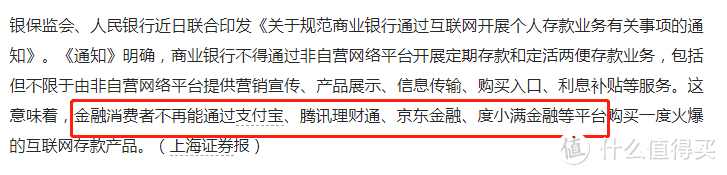

但不久前银保监会,已经规定了互联网平台不可以代销互联网存款。

支付宝等平台统统要下架。

这几年来,银行利息不停下降,监管越来越严。

不久前,银行还叫停了靠档计息,将提前支取收益降至0.35%。

他并不是理财的好选择。

三、银行理财

目前银行理财,已经开始被银行主推。

他的风险性高于传统银行存款,不保证保本保息。

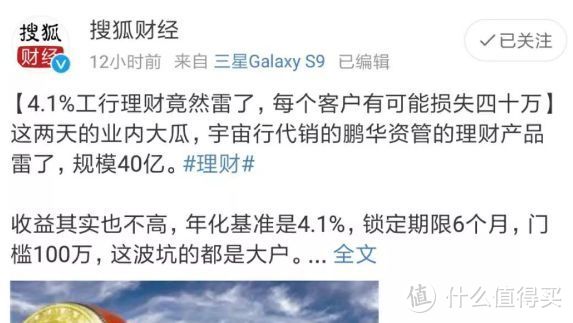

去年,工行就出了规模达40亿、收益4.1%的理财产品暴雷事件,人均亏40万。

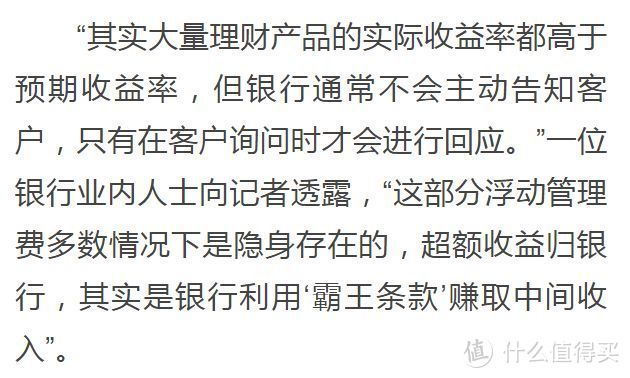

而且银行理财还有个大坑——需要缴纳管理费。

他的管理费名目众多包括了,固定管理费、销售费、托管费、浮动管理费等。

这些管理费用,买了就要收取,理财经理不会主动告知。

银行理财,最近还爆出了部分产品管理费暴利事件,背后弯弯道道不少~

若银行理财产品亏了,用户要自己承担损失,

收益超过预期,超额收益归银行。

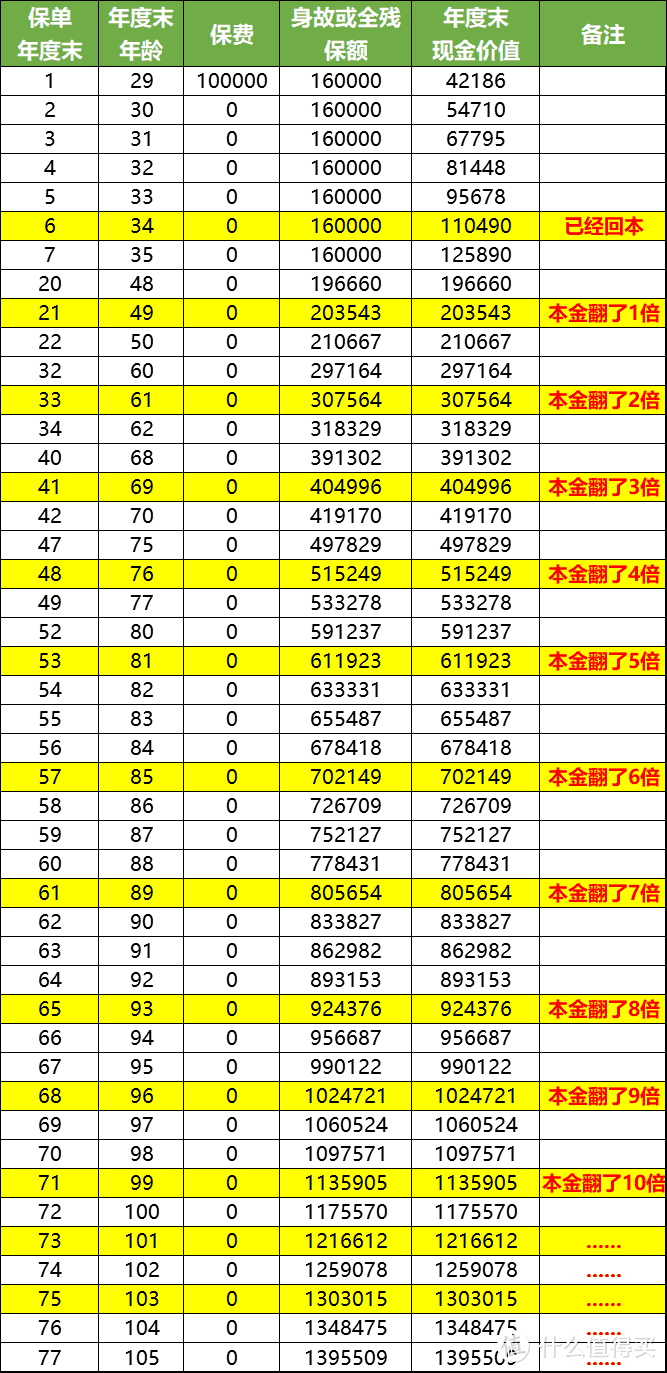

四、年金险&增额寿险

年金险&增额寿险,是较为热门的保险理财。

他的安全性高,受保险法保护。

收益好点的产品,利率可以达到3%-4%。

并且他们的利率能够稳定几十年不变,持续复利。

以增多多增额终身寿,趸交10万为例,收益如表:

目前线下热销的年金险,

多为2%左右的主险年金+1.75%-3%保底的万能账户组合。

而线上热销的年金险,如钻多多主险收益能达到3%-4%,万能账户保底3.0%,比线下收益高。

五、黄金

黄金由来受中国大妈热爱,

但他的稳定性很差,非常容易被国际信息影响。

不久前,美国公布了两项数据,暴露了经济消费的萎靡不振。

上周五,黄金就开始暴跌,当天下跌了30美元。

六、股票基金

股票基金,算得上最近最热门的理财方式了。

2020年基金的整体收益不错。

我有个朋友就是卖基金的,去年他推荐过五六只基金。

涨的多的收益30%,涨的少收益也有10%。

但其中有只基金——东方阿尔法,亏了很多。

他推荐了不少客户买,其中一个大客户买了100万,才几个月就剩下80万不到。

那客户现在已经不搭理他了。

七、最后说下

除了上面说的6种理财,常见的理财还有外汇、信托、房产。

外汇,需要一定投资技巧,懂点外贸,风险不低。

信托,门槛较高,100万起步,不适合一般家庭。

房产,今年房市多变,有些城市已经猛跌,但一线城市还在涨。

我认为理财最重要的还是保本保值、稳定增值。

P2P的结局惨烈,几万块丢进去,连个声响都没,维权无门报案无解。

这也教育了大家,保证本金安全,对于普通家庭最为重要。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

pdsmc

校验提示文案

lzz1120

校验提示文案

pdsmc

校验提示文案

lzz1120

校验提示文案