44

76

理财收益超过20%,我为什么还要买4%的年金险?

2019-11-25 19:35:44

8点赞

61收藏

14评论

创作立场声明:客观、中立,一个有态度的保险分析

生活中,我们每个人都在有意识或无意识的对自己的资产进行配置。

只要你没有将钱包里的RMB全部花完,实际上你的资产是以存款、基金、保险、房产等形式存在着。

由于人和人在认知上存在差异,所以每个人在不同资产上的配置比例也不同。

经过时间的洗礼,人和人之间的财富差距将会非常大。

今天我们就来聊聊资产配置这个话题。

一、标准普尔家庭资产象限图

说到资产配置,“标准普尔家庭资产象限图”可以给我们一些参考。

标准普尔是全球最具影响力的信用评级机构,它调研了全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而绘制出了这张象限图。

它是指一个家庭若想保证资产长期、持续、稳健的增长,需要将资产按比例分配到四个账户:

● 10%放在日常账户,代表短期内要花的钱;

● 20%放在杠杆账户,代表保命的钱;

● 30%放在投资账户,代表“生钱”的钱;

● 40%放在稳健账户,代表保本升值的钱。

标准普尔家庭资产象限图,反映出一种比较科学的资产配置理念,用我们常说的一句话就是“鸡蛋不能放在同一个篮子里”。

在实际操作中,

由于每个家庭的情况都不尽相同,所以没有必要严格按照10%、20%、30%和40%的比例进行分配。

大家可以根据自己的财务状况、风险偏好、理财目标自行调整。

但是,每个家庭都需要拥有这四个账户。

二、各类资产的特点及作用

1. 日常账户

这个账户预留的是家庭日常开销的钱。

比如生活开销、买衣服、旅游等,一般预留出3-6个月的生活费就够了。

我们通常把这些钱放在银行活期储蓄、微信零钱、余额宝等货币基金中。

这部分钱,橙子一般会放在余额宝,虽然利率不高,但胜在灵活,方便买买买。

这个账户人人都有,但需要注意的是,不宜占比过高。

因为通货膨胀是客观存在的。

国家统计局数据显示:1987年,中国的货币总量是6517亿;到2018年末,中国的货币总量已达182.67万亿。

这个账户里的钱是跑不赢通胀的,也就是说每天都在贬值。

2. 杠杆账户

这个账户预留的是保命的钱,

防止意外或疾病对家庭造成财务危机。

财富的积累需要时间,如果遇到突发事件,需要大额开销怎么办?

没错,就是保险,而且是保障型保险。

也就是大家常说的重疾险、医疗险、意外险和定期寿险。

之所以被称为“杠杆账户”,是因为我们能以少量的保费,撬动数倍甚至数十倍的保额。

这是其他金融工具无法做到的。

有的人可能会说,现在配置50万、100万的重疾保额,几十年后可能抵不过通胀。

我们要明确的是,跑赢通胀并不是我们配置保障型保险的目的,况且在通胀面前,任何形式的资产都会缩水。

这个账户对于一个普通家庭来说,起到的是地基的作用,是应该最先配置的资产。

如果没有这个打基础,几十年的财富积累可能会功亏一篑。

这部分钱,橙子当然是买了保险啦,四大险种配齐。

3. 投资账户

这个账户预留的是投资的钱。

想要跑赢通胀,进攻性资产必不可少,所以要在家庭资产中配置一定比例的高收益产品。

比如股票、基金、房产、贵金属等。

但要注意的是,高收益一定伴随着高风险!

对于这个账户,掌握好自己能承受的度是最重要的。

配置前,要评估自己的风险承受能力,要做到能赚得起也亏得起。

但无论盈亏,对家庭不能有致命性的打击。

这部分就需要一定的专业知识了,

毕竟闭着眼买楼的时代已经过去,股市也一直流传着一赚二平七亏的说法,P2P更是暴雷不断...

所以一定要在自己擅长的领域去投资。

对于这部分资产,橙子有过多次尝试,有亏也有赚,比如基金,今年的收益率达到了24%。

4.稳健账户

这个账户预留的是保本增值的钱。

在我们家庭成长过程中,有些钱是一定会用到,且必须提前准备的。

比如子女的教育金、婚嫁金,自己的养老金等。

这就要求这个账户的钱必须保证本金不能有任何损失,并要抵御通货膨胀的侵蚀,虽然收益不一定很高,但却需要是长期稳定的、安全的。

符合要求的金融工具有:债券、银行理财、年金险、信托等。

这部分橙子主要配置的是年金险,原因有两点:

第一,可以锁定终身利率

余额宝刚推出时,收益率可以达到7%,再看看现在,只有2.3%。

而年金险的利率是不会变化的,因为每年领多少钱都是白纸黑字写进合同的,利率一旦锁定,终身不变。

目前在售的产品,有的收益能达到4%左右,但随着监管的叫停,以后的产品最高只有3.5%左右了。

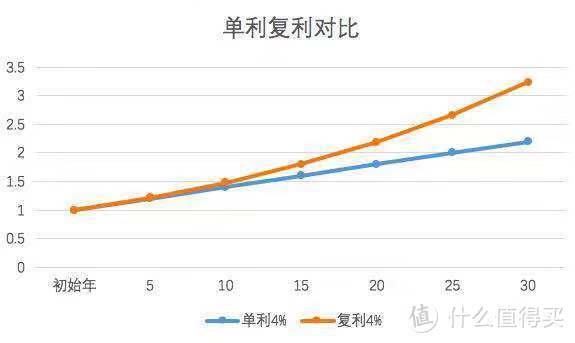

第二,年金险是复利计息

而大家经常买的银行理财,一般都是单利。

有什么区别呢?

先来说下两者的计算公式(N代表年):

单利本息和=本金*(1+利率%* N)

复利本息和=本金*【(1+利率%)的N次方】

如果投资20年的话,复利的4%差不多等于单利的6%。

30年的话,差不多等于单利的7%。

40年的话,差不多等于单利的9%。

时间周期越长,这个利率的差距越大。

三、小结

家庭资产的配置思路,概括成两个字就是“平衡”。

既要有短期的流动资金,也要有稳定的长期储蓄。

既要有进攻性资产,也要有防御性资产。

当然,更要做好转移财务风险的准备。

资产配置是一个持续一生的动态过程,

我们要根据自己处境与目标的变化,不断调整、优化,

这样才能保证我们的资产长期、持续、稳健的增长。

不老师

校验提示文案

showuwhy

校验提示文案

CREEP001

校验提示文案

ddavi

校验提示文案

讲究可不讲究

校验提示文案

数字贝贝

校验提示文案

讲究可不讲究

校验提示文案

讲究可不讲究

校验提示文案

一言不发

校验提示文案

值友8255651886

校验提示文案

值友8255651886

校验提示文案

讲究可不讲究

校验提示文案

讲究可不讲究

校验提示文案

讲究可不讲究

校验提示文案

ddavi

校验提示文案

一言不发

校验提示文案

数字贝贝

校验提示文案

CREEP001

校验提示文案

showuwhy

校验提示文案

不老师

校验提示文案