43

72

意外险怎么买?不了解这些细节,你的意外险可能一分钱也赔不到!

2019-03-08 23:15:00

19点赞

241收藏

18评论

01

今天探险君继续跟大家科普保险知识。

探险君在之前的文章中提到,重疾险、医疗险、意外险、定期寿险被称为人身险的四大件,缺一不可。

今天我们带来的是意外险的内容。

主要内容如下:

1、如何理解意外险之“意外”?猝死为什么不属于意外?

2、意外险保障内容详解。

3、不了解这些细节,你的意外险一分钱也赔不到!

一、意外险之“意外”解读

意外险,顾名思义就是承保因为意外事故造成的损失,简单的理解,就是发生了意外事故,保险公司赔偿你一笔钱,补偿意外死亡或残疾给家庭带来经济损失。

那么如何理解"意外"二字呢?

意外要跟疾病区分开,要满足几个条件:外来的、突发的、非本意的、非疾病的客观事件。比如磕磕碰碰、猫爪狗咬、摔伤骨折、高空坠物等。

近因原则

事故的发生是否被认定为“意外”是意外险理赔的关键,而认定意外需要遵循一个原则:近因原则。

所谓近因原则,指的是导致事故发生的原因必须是最直接、最有效、起决定性作用的,即前后发生的事情有必然的因果关系。

比如猝死,看似毫无征兆,意外突发死亡,实际是隐藏在身体的潜在疾病突发,从而导致死亡,因此导致死亡的近因是疾病,也就不属于意外险保障的范围。

再比如,汽车违章行驶撞到了树,树撞到了墙,墙倒塌砸伤了人,那么在保险理赔实务中,人受伤的近因是汽车的违章行驶,那么汽车的违章行驶要为人的受伤承担赔偿责任。

我们要知道,意外险都保什么?

意外身故

死亡,这点很好理解,就是因为意外导致的死亡赔付保额。

不过还是要强调,猝死不属于意外,属于突发急性病,不过现在一些意外险承保猝死责任,在购买的时候可以适当关注,我们在下文还会着重的提到。

意外伤疾

如果发生意外伤残,会根据相应的人身伤残评定标准,将伤残等级划定为1-10级,按照100%-10%的比例对照赔偿。

1级伤残又称为全残,赔付100%保额。

2级伤残,赔付90%。

3级伤残,赔付80%。

.

.

.

10级伤残,赔付10%。

伤残的风险是我们很容易的忽略的,如果意外险保额不高的,一旦发生残疾的风险,赔偿的钱是杯水车薪,因为往往伤残是一辈子的事情。

我们举个例子,因为意外导致一侧腿部完全丧失功能,在新残标中会被评定为5级伤残,如果购买了30万人身意外险,按照赔付比例,只能赔付30万*60%=18W,我们想一想,后期的治疗费、康复费,这18W也远远不够,还不包括对家庭收入的影响。

意外医疗

意外医疗本质上属于医疗险的一种,一般是作为附加险的,因意外导致的门诊和住院花费进行报销。

大部分的意外医疗险都会限制社保内用药,即自费药和自费项目是不报销的。

社保内报销:只报销社保内用药,甲类和乙类的部分用药或医疗项目。

社保外报销:除了社保内用药,社保不能报销的乙类药,包括自费药、进口药、自费器材都可报销。

一般带自费药的意外险比较少,而且会贵,对于老人和孩子,我建议购买能报销社保外用药的意外险,毕竟他们发生磕磕碰碰、摔伤骨折而需要住院治疗的概率更大。

二、我们要知道,意外险到底有哪些种类?

简单的意外险,还是分很多种类型的,我们简单的介绍一下。

按照保障的时间来划分,可以分为一年期的意外险和长期的意外险。

一年期意外险

现在市场上最多的意外险种类,交一年保费保障一年的责任,几百块钱就能购买到几十万的保额,性价比高,也是我们推荐的类型。

长期意外险

市场上长期意外险的数量很少,一种是独立的长期意外险,一种是作为重疾险的附加险捆绑销售。

一年期意外险完全可以满足普通人的需求,保费便宜不占用家庭过多的支出预算,保障灵活可选,如果有性价比更高的产品可以随时替换。

所以,探险君一般推荐普通家庭购买一年期意外险。

按照承保的范围,可分为:综合意外险、公共交通意外险、旅行意外险。

综合意外险:我们平常所说的意外险通常就是指综合意外险,不论是何种意外,不论在什么地方发生,交通工具上、旅行的途中、上学的路上等等,都能够承保,当然责任免除范围内的除外。

交通工具意外险:一般限制在特定交通工具上,比如航空意外险,只承保乘坐飞机发生意外;驾乘意外险,只承保驾驶汽车的司机和乘客。

旅行意外险:虽然综合意外险能够承保旅行中发生的意外,但是还是建议要购买旅行意外险,因为它不仅承保旅行中的一些高风险运动(这些是综合意外险的除外责任),而且还能提供全球医疗救援等服务。

在投保之前一定先清楚自己的需求和预算,了解了意外险的分类,看清楚具体的保障内容,才能挑选一款适合自己的产品。

三、意外险我们要买多少保额?

意外死亡的保额,可以采用遗嘱需求法或生命价值法进行计算。

遗嘱需求法:因意外带来的死亡后,需要多少钱来偿务、赡养老人、抚养孩子等。

生命价值法:对于普通家庭,可以参考10倍的年收入。

抛开理论化的数据,探险君认为,作为家庭的经济支柱,建议50万起步,预算充足的可以做到100万以上,从而对冲意外残疾和意外死亡带给家庭的财务危机。

意外残疾通常与意外死亡共用保额,比如50万的保额,因为意外残疾赔偿了30万,那么,如果再因意外导致死亡,需要扣除意外残疾赔偿的30万,只赔剩余20万。

四、不了解这些细节,你的意外险一分钱也赔不到!

意外险虽然价格便宜,购买门槛低,但是产品的细节你一定要了解清楚。

是否包括猝死

首先,明确一定,猝死不属于意外,因此,意外险通常是不保障猝死的,但是有的产品会约定猝死责任。

选择带猝死责任的需要注意以下几点:

1、死亡时间的限制。短的限制在6小时,长的限制在24小时,通常以医疗机构的诊断时间算起,通俗点讲,如果在约定的时间内死亡,那么保险公司会赔偿,但是超过了约定时间,或许就一分钱也赔不到了。

2、界定是否属于猝死是需要权威机构认定,比如医院的诊断报告、公安机构的鉴定报告,争议往往就会出现在此,很多时候鉴定报告是需要尸体解剖的,而亲人和家属又不会同意,这也许并不是一个好结果。

探险君的观点是这种意外险的猝死责任就当白送的,如果压力过大,有此风险,且上有老下有小,有高额房贷、承担大的家庭责任,请一定要购买定期寿险。

定期寿险不会限制你死亡的时间,不会限制你死亡的原因(当然某些违法、犯罪、两年内自杀等还是免责的),关键是定期寿险也很便宜、很便宜、很便宜,重要的事情说三遍!

投保职业要求

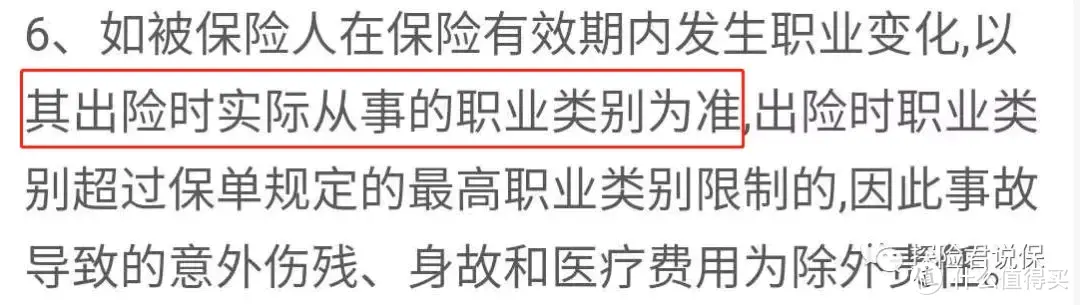

我们知道购买重疾险或者医疗险会问到健康情况,但是意外险通常不会做健康告知的询问,但是对于投保的职业会有严格的要求,原因很简单,因为职业类型的不同,决定了发生的风险不同,决定了意外险产品的定价。

除了投保时要符合产品的职业要求,而且如果更换工作,那么也要看新的职业是否符合所投保意外险的职业要求,否则,也会导致拒赔。

是否可指定受益人

是否指定受益人很重要,这一点,不仅限于意外险,只要是带有死亡责任的保险产品都是一样的。

尤其是家庭关系错综复杂或者关系不和的,尽量选择能指定受益人的意外险。

如果是指定受益人,也约定了受益比例,受益人凭身份证明拿自己的那一份就好,基本不会出现纠纷。

如果是法定受益人,那么理赔时不仅需要复杂的手续,还需要法定继承人都要到场,你确保不会因继承纠纷而发生一场家庭大战?

如果有小三、小四的,你确定不会出现小三、小四的孩子来争夺赔偿吗?

具体画面,请自行脑补。

《继承法》第10条的规定:

第一顺序继承人:

配偶;

子女,包括婚生子女,非婚生子女,养子女,有抚养关系的继子女;

父母,包括生父母,养父母和有抚养关系的继父母;

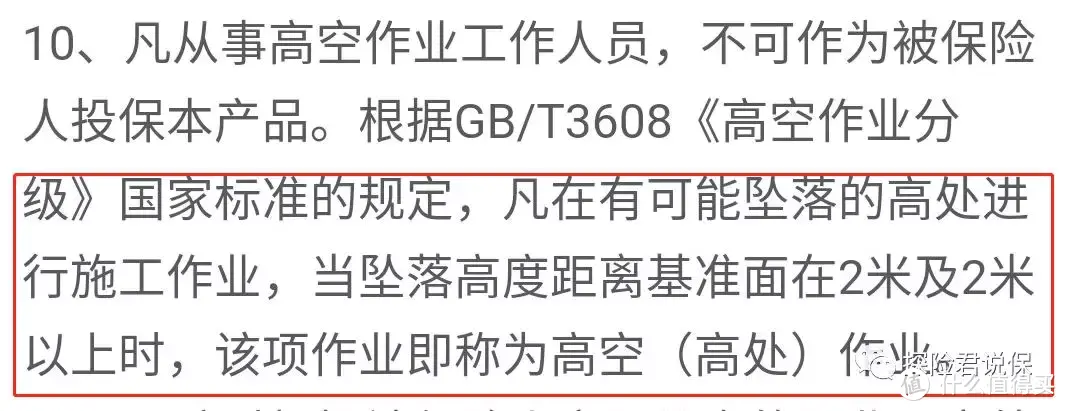

是否限定高空作业

此处所指的高空作业与我们理解的可能不太一样,你以为的高空作业可能是这样的

实际上意外险产品条款中定义的高空作业是这样的

我们看一下某意外险对于高空作业的定义:

还有一种情况,比如探险君的老家是农村,农村的房顶需要定期修缮,粮食也需要运送到房顶上进行晾晒,如果探险君给自己的父亲投保了有此限制的意外险,那么因为这些登高作业发生的意外,保险公司到底赔是不赔呢?

所以呢,这种有条款争议的意外险,我们还是敬而远之。

意外伤残还是意外全残?

我们在上文提到了,意外伤残是我们平时非常容易忽视的风险,死亡可能一了百了,带给家庭的更多的是感情伤害和一段时间的财务危机,而如果是意外残疾,尤其是残疾的程度导致无法正常的工作或生活,没有了收入来源,还需要持续不断地支出,那么带给个人或家庭的将是终生的影响。

意外伤残和意外全残,只是一字只差,保障的内容确是千差万别。

意外伤残根据残疾的严重程度分成10个等级,10级伤残是最轻微的残疾,1级伤残又称为全残,我们看一下某合同中对全残的定义:

可以这样讲,如果符合了全残的标准,基本上:

日常生活完全不能自理,需靠别人帮助或采用专门设施,否则生命无法维持;

个人意识基本消失;

各种活动均受到限制而卧床;

社会交往完全中断。

举个例子,平安同学购买了某公司的百万任我行意外险,承保的因自驾或公共交通导致的意外身故和全残责任,保额100万,满期返还所交保费。

某日,平安同学在一次自驾出行的过程中发生车祸,导致双腿截肢,最终被鉴定为2级伤残,因为合同承保的是意外身故和意外全残,根据合同,平安同学既没有死亡,也没有全残,因此他一分钱也得不到赔偿。

如果他购买的是这样一份综合意外险,同样是保额100万,保障的是意外身故和伤残。

因为最终被鉴定为2级伤残,根据合同中伤残等级的赔付比例,他将获得100万*90%=90万的保额赔付。

一字只差,你可能获得90万的赔偿,也可能一分钱也赔不到!

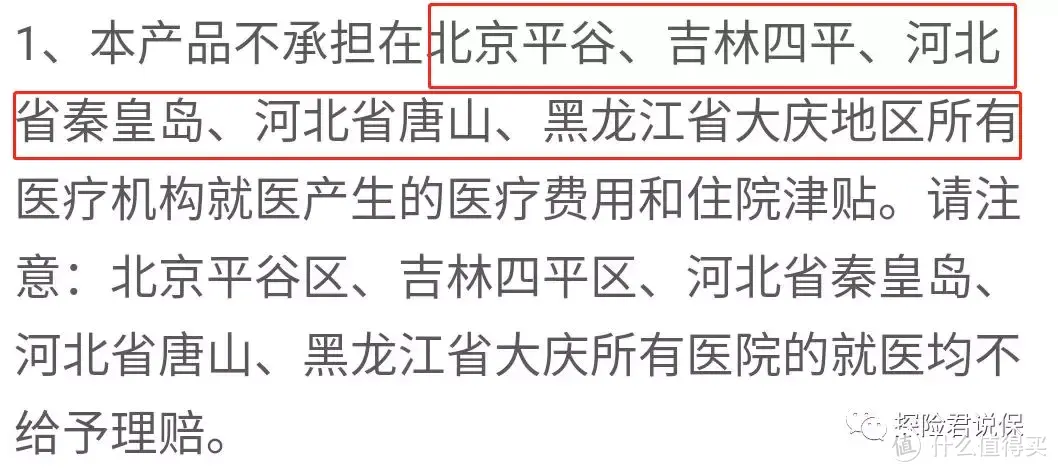

报销医院的限制

我们先看这样两款意外险中对于报销医院的规定:

聪明的小伙伴已经看出来了,除了常规的要求二级及二级以上的公立医院报销外,对于某些地区的医院也会进行除外责任,这往往也是保险公司的无奈之举。

这些地区的医院往往都是一些骗保大户,甚至形成医院、医生、患者骗保一条龙,保险公司惹不起,只能躲开了,近期骗保的新闻也是层出不穷,这些行为最终损害的还是广大投保人的利益。

好了,今天的文章就写到了这儿了,简单的总结一下,意外险价格便宜,投保门槛低,但是并不代表能随便购买,投保之前必要的功课还是要做的,否则,买错保险,真的是一分钱也赔不到!

谁抢了我的名字_阿久

校验提示文案

cupnoodle

校验提示文案

调色盘子

校验提示文案

土豆维维

校验提示文案

bg4xwm

校验提示文案

值友2753736811

校验提示文案

探险君说保

校验提示文案

冰红茶123

校验提示文案

小燕子飞飞

校验提示文案

丑哭了

校验提示文案

丑哭了

校验提示文案

值友2753736811

校验提示文案

bg4xwm

校验提示文案

谁抢了我的名字_阿久

校验提示文案

cupnoodle

校验提示文案

土豆维维

校验提示文案

调色盘子

校验提示文案

小燕子飞飞

校验提示文案

冰红茶123

校验提示文案

探险君说保

校验提示文案