11

30

买的重疾险带身故责任,还需要定期寿险吗?

2019-10-16 14:23:17

0点赞

2收藏

0评论

创作立场声明:**本文首发开心保保险kaixinbao.com/gonglue/,转载请注明出处。

人一生面对的主要风险是疾病和意外,一个人不管是发生疾病还是不幸英年早逝,都会给家庭带来巨大的经济损失。对于买保险这件事大家现在也比较容易接受了,在投保重疾险时,很多客户觉得要是没得重疾的话,钱就白花了,所以会考虑带身故返还的重疾险。同时也要有人在买保险时有这样的疑惑:“我买的这款重疾险带身故责任,是不是就不用再买定期寿险了?”

一、重疾险身故责任与定期寿险身故责任的区别

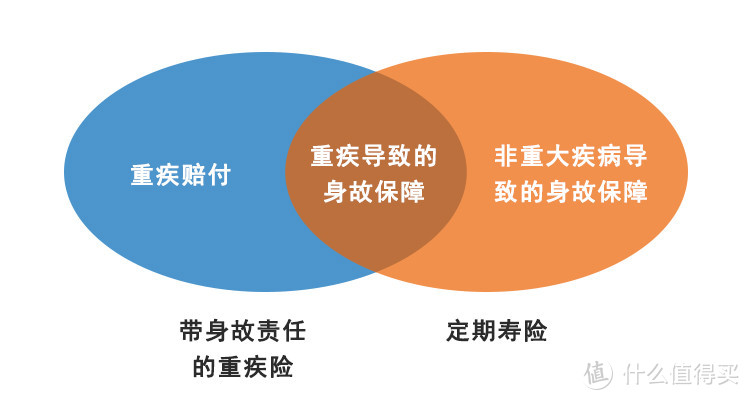

很多人有一个误区,认为带身故责任的重疾险就等于:重疾险+寿险,其实重疾险中的身故责任和寿险是有区别的,最大的区别在于重疾险中的身故责任与重疾共享保额,只会赔付一次保额。

举个例子:

小A买了一份50万保额的重疾险,要想得到50万的身故赔付。需要满足两个条件:

① 没发生过重疾、轻中症理赔;

② 在合同期内身故。

也就是说,重疾险的身故责任理赔要求是在合同期内没发生重疾、轻症理赔的这个大前提下,才能理赔身故责任。如果在保障期内发生合同约定的重疾,被保险人先罹患重疾,保险公司在给付了重疾理赔金之后,则身故保障责任也就终止了。

定期寿险的主要作用就是保身故责任,不管是疾病还是意外导致的身故,在投保人死亡后,其家属都可以获得保险合同约定的保额。

二、买了带寿险的重疾险还需要买定寿吗?

一般带身故责任的重疾险有3种赔付方式:

a. 赔保额;

b. 赔保费;

c. 返现金价值。

前两种是附加功能,需要额外缴费;最后一种是一般长期险都有的返现金价值,不需要额外缴费。

重疾险保障的是被保人本身的疾病,带身故责任的重疾险保费比较贵,但保额相对较低,这就造成了保费高,杠杆低的现象。况且重大疾病身故责任保的是因重疾导致的身故,人在发现重疾时一般不会立即去世,都是发现重疾然后进行治疗,治疗无效后才会离开人世。这个过程是有一个时间段的,所以人们一般都会先要求重大疾病赔付而不是身故赔付,但重疾赔付后合同自然也就终止了。

如果发生过重疾理赔后,不但身故责任无效了,由于发生过重大疾病和理赔,如果再想买定期寿险都很难了。尤其对于家庭支柱来说,十分有必要配置高杠杆的定期寿险作为补充。

如果买了重疾险又买了定期寿险,那么罹患重疾会赔付患重疾的保额,不幸身故还会赔付寿险的保额,二者并不冲突。所以,重疾险的身故保障是不可以代替寿险的,还需要定期寿险进行保障补充。

三、重疾险和定期寿险怎么选?

无论是重疾险还是定期寿险的配置,首先要确定的是保额一定要充足,然后再考虑其他。

重疾险可以保障被保险人罹患重大疾病时,解决医疗费、护理费、后期康复费以及因养病不能工作造成的收入损失。开心保消费型重疾险性价比最高,高保障低价格,尤其适合预算有限的家庭。

当然如果您预算充足,不追求高性价比,可以选择带身故责任的储蓄型重疾险,这种后期现金价值较高,退保可以当做养老金,或者自然身故,当做遗产留给子女。

以下几类人群,务必在重疾险之外,将定期寿险也作为标准配置:

背负着巨额债务的家庭;

家庭经济支柱,如果是家里收入来源的主力,那么一旦不幸离世,整个家庭生活都会陷入困境;

家中有人没有收入来源,需要被抚养的或者有病人需要被照顾。

定期寿险可以保障被保险人不幸身故时,解决子女抚养费用、父母赡养费用、家庭债务以及收入损失等,所以家庭经济支柱的定期寿险保额对家庭的意义十分重大。对于北上广深背负高额房贷的朋友,定寿保额至少100万,二线及其他城市可适当减少,保额至少50万。

如果预算有限,可以先投保一部分,随着自己收入水平的提升,家庭责任变重,寿险保额也要逐步提高,我们可以通过多次补充来实现最终的寿险保额。

家庭经济支柱可以配置一份消费型重疾险的同时再配置一份价格低、杠杆高的定期寿险,既能弥补重疾时的收入损失,也能预防万一给家人留一份保障。这样分开投保的方式,可使总保费更低,总保额更高,而且不会出现共用保额的情况。

小结:

如果想要有重疾和身故两种保障责任,不管你有没有投保带身故责任的重疾险,都应该是单独投保重疾险和寿险。最后,建议大家趁着年轻,身体健康的时候,尽量把保险配足。