130

78

意外险很好选择?不好意思,80%的人都买不对!

2019-12-04 23:54:00

1点赞

4收藏

0评论

中国人总说因果轮回,但实际上我们都明白,生命只有一次,它弥足珍贵。

虽然我们可以通过维持良好的生活作息来防御疾病,但意外总让人防不胜防。

意外和明天那个先来?我们谁都不知道。

也正是恐惧于这种不确定性,人们纷纷开始关注意外险。

但意外险究竟是什么?它能保障哪些意外?——恐怕这两个基础问题也很少有人能回答出来。

所以今天,保爷就来好好跟大家聊聊,意外险这回事儿。

一、意外险种的“意外”是个啥

意外险当中的“意外”和我们平常说的意外有些差别。

在汉语的常用语境中,“意外”指的是意料之外、料想不到的事件。

但在《保险法》中,“意外”是指受外来的、突发的、非本意的、非疾病的使身体受到伤害的客观事件。

所以意外险所能保障的,也正是外来的、突发的、非本意的、非疾病的伤害。

妊娠意外、个体食物中毒、过劳猝死、中暑等情况都不属于意外险的保护范围。

二、意外险的三种类型

一般来说,按保障时间区分,意外险主要分3类,即一年期意外险、长期意外险和返还型意外险。

1.一年期意外险

顾名思义,交一年保一年的意外险。

它的投保门槛很低,也没什么健康告知,基本上0-80岁的人都能买。而且价格及其便宜,一般小几百就能买到50万的保险。

比如大多人都听过的小蜜蜂意外险,每年只需158元,就能获得50万的意外身故或身残保险金与充足的意外医疗保险金等。

小蜜蜂综合意外险的保障责任

小蜜蜂综合意外险的保障责任

2.长期意外险

长期意外险通常以捆绑形式出现,比如某重疾捆绑的长期意外险:意外保额 50万,30年交,保到70岁,每年交费1950元……

它的保障责任和一年期意外险没什么差别,但我们拿一年期意外险对比一下就能知道,它的费用足足高出了11倍有余!

而且意外险通常没有什么续保问题,如果有需要,我们随时能买到一年期意外险。

所以如果不是家里有矿,保爷一般不建议大家被捆绑着买这类长期意外险。

3.返还型意外险

人们其实对返还型保险一直有种误解,以为会返还的就最好。

但实际并不是这样。

比如返还型意外险,他虽说有返还责任,但在本职工作——即意外保障上做得并不好。

大部分返还型意外险只有意外身故、全残才能获得赔付,而对于大部分情况下没有达到全残级别的伤残,是没有保障的。

这就导致这类保险出险率很低,没有实用性。

所以一般而言,保爷最优先推荐的还是一年期意外险。

其实意外险还能按照保障责任分类,即一般意外险、旅游意外险和高危职业意外险。

一般意外险就是常见的综合意外险,无论是坐飞机、开车、电梯、游泳、火灾、触电、溺水等都保。

而旅游意外险是为有旅游需求的用户准备的,多了保障高风险运动的责任,还有海外救援等服务。

高危职业意外险则更适合从事高危职业的人群。

普通意外险对投保人的职业有较严格的限制,所以对于因“高危职业”而无法正常购买一般意外险的人群来说,高危职业意外险就是个很贴心的选择。

所以意外险其实远不是我们平常听到的“保意外”这么简单,它还有很细化的分类与责任区别。

一般对于普通大众来说,一份一年期的一般意外险就能满足需求。特定人群再根据自身需求选择就可以。

三、意外险的保障责任

那么我们最常提的一年期一般意外险,主要有哪些保障责任呢?

我们还是以小蜜蜂综合意外险为例。

1.意外身故或伤残保险金

这是一份意外险最主要的责任,即如果被保人不幸意外身故,保险公司会在鉴定确认后,直接给付一笔意外身故保险金。

如果被保人是发生意外伤残,那么保险公司会根据《人身保险伤残评定标准》来判断被保人的伤残等级,不同等级会获得不同比例的赔付。

这也是其他保险所没有的功能。

所以一般来说,买意外险就是买这项责任的保额。

拿小蜜蜂来说,年交158元能获得50万保险金,是性价比十分不错的典型意外险。

如果一份意外险的意外身故或伤残保险金特别低,大家还是别买了,毕竟它丧失了意外险的本质作用。

2.意外伤害医疗保险金

这点其实不是所有意外险都有,但涵盖这项责任的意外险会更实用。它能报销你在发生意外后,特定天数(一般是180天)内的社保内医疗支出。

如果你在保险公司认可的医院(一般二级以上医院都没问题)就诊,那么在此期间发生的合理费用,在扣除掉免赔额等费用后,保险公司就会按照比例为你报销。

一般来说,只要是社保范围内的支出,经医保报销后的医疗费用,保险公司会100%赔付,没有使用医保的则报销80%。

也有的意外险会不限医保内报销,具体因产品而异。

3.意外住院津贴

顾名思义,就是补贴你住院期间的费用。

当然,这项责任也不是每份意外险都有。

拿小蜜蜂意外险举例,在被保人发生意外后,只要在保险公司任何的医院住院治疗,那么能得到50元/天的住院津贴,最多赔付180天。

4.其他意外责任

为了增加自己的竞争力,很多意外险还会拓展自己的保障范围。

比如有的意外险也能保障猝死;有的还包含航空意外身故保险金,即航空意外身故后,能在基础意外身故赔付的基础上,额外获得一笔赔付金。

所以具体需要怎样的意外险?哪些保障责任对自己真正有用?……这些都需要大家根据自身情况去判断。

市面上的意外险千千万,总有一款适合你。

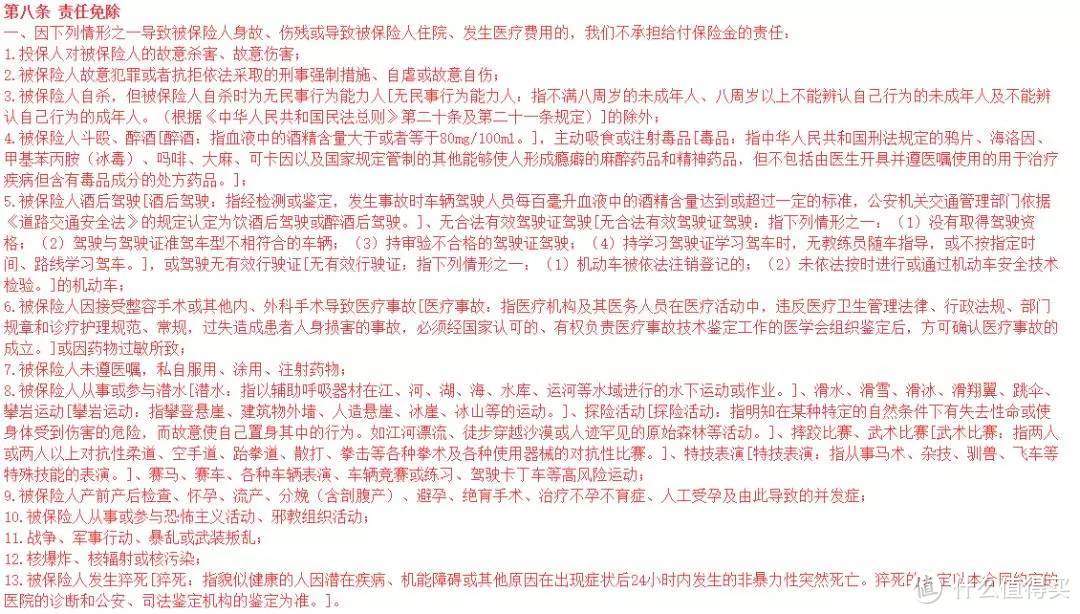

虽然意外险没有重疾险那样复杂的健康告知,但它有非常严格的免责条款,如下图:

一般来说,投保人故意伤害被保人、被保人故意自杀自伤、被保人故意挑衅导致被伤、生化武器、原子能伤害、妊娠、流产、分娩、药物过敏、整容、医疗意外、猝死、食物中毒、高风险(如跳伞)活动导致的身故或伤残,意外险都是不会赔的。

这点我们结合意外险中的“意外”的定义——“外来的、突发的、非本意的、非疾病的”也能理解。

同时还有一点需要注意:如果被保人发生意外后没有当即身故,这份保险金还赔不赔呢?

一般来说,业内公认的标准范围是180天内。

即被保险人自意外伤害发生之日起180日内因该意外伤害身故的,保险公司都会按合同赔偿。

因为意外险杠杆极高,一百来块就能换得几十万保额,所以锦妹一般会建议大家都配上一份。

况且优秀的意外险还有意外医疗报销和住院津贴,对于生活中一些意外带来的小病小伤也有保障。

如果还没决定自己该买什么重疾险或医疗险的话,不妨先选一份简单靠谱的意外险给自己做个保障。

四、写在最后:

保险的信息不对称问题太严重,十买九坑!保爷强烈建议大家买保险前先看看【懂保爷】的评测文章并咨询保爷,能帮你省钱50%避坑100%。

如果对保险有疑问,可以留言或者私信保爷,相信保爷一定能给你一些专业的建议,帮你花最少钱买对保险!

— END —

愿你家的保单永不出险!

【若本文对你有帮助,别忘了关注和分享给你的朋友】

保爷注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“懂保爷”,微信搜索“mrdongbaoye”。