2

36

买重疾险有那些坑?掌握这10点,就能搞懂90%!

2019-12-03 22:50:09

7点赞

78收藏

5评论

创作立场声明:本人为保险行业从业人员,10年工作经验,经常会对各家保险进行测评。由于每个人的立场和喜好都不一样,文章内容客观与否还请大家指正,期待深入探讨交流。

我经常会被问到一些类似的咨询,似乎重疾险的品种越多,小伙伴们在重疾险的选择上,变得越来越纠结了。

今天,我就从保险产品经理的维度分享下,通过这篇文章跟大家系统的聊聊,如何才能明确自己对重疾险的真实需求,且真正找到适合自己的重疾险产品。

本篇罗列大家在选择重疾产品中常见的纠结点,然后剖析、对症下药,给予可参考的指标,让你看完这篇就能搞懂个90%。

一、重大疾病保险种类有哪些?

首先,来了解下重疾的种类

1、消费型重疾险:纯重疾,保障内容为几十或上百种的轻症、重疾,无身故责任。保障期结束后,没有发生理赔,保费也拿不回来。

保障期间可选择,可按年保,也可保终身。

消费型的保费,很便宜,同类产品相对比,杠杆率更高,也就是同样一块钱保费,能保障更高的责任,俗称杠杆率。

2、储蓄型重疾险:保重疾,同时含有赔付保额的身故责任。保障期间内被保人没得重疾就身故了,受益人也能获得保额,可以理解为就算自己先走了,也给亲人留下一笔钱。

常见形态为重疾+终身寿。保费,相对较贵。

3、返还型重疾险:保重疾,同时带有保费返还责任和赔付保额的身故责任。被保险人生存至某一年龄(比如70岁或80岁),返还所交保费,保障继续有效。保障期内被保险人身故,受益人也能获赔保额。或者定期重疾,是保至XX岁,到期返还保费。

简答理解即 重疾+身故赔保额+到期没得病保费返还。保费,一个字,贵!

4、专项重疾险:仅保障一种重疾。比如防癌险,仅保障恶性肿瘤和原位癌,适合年龄较大的消费者,因为他们买不了普通的重疾险了,或是要买的话已经很贵了。

责任少,保费便宜。但年龄越大,重疾发病率越高,所以70岁以上的老人费率稍贵。

真人指南:

从性价比上看,唯有消费型重疾最划算,这也是保险本来的意义所在,就是防患大的风险,提前未雨绸缪。

但咋一看,返还型的好像也不错哟,有了保障,没有用到还能拿回保费。这么想只能说你年轻,羊毛都是出在羊身上。同样的保障,返还型每年多交的那些保费,自己拿在手里简单理个财,收益都比返还的高,还能在关键时刻派上用场。

二、重疾保障的数量,有的保100种,有的保50种,有比较意义吗?

有,但却意义没那么大。

首先,保险行业协会发布的《重大疾病保险的疾病定义使用规范》统一规定了25种最高发的重大疾病。

这就代表了,无论我们在国内哪一家保险公司购买重疾产品,这最核心的25种重大疾病病种极其相关定义都是一模一样的。

只有增加这25种疾病之外的病种,才可以由各家保险公司在设计重疾产品时自行定义。

比如,某款重疾产品保障80种重疾,拆分开来理解就是:行业协会规定25种重疾+55种自定义重疾。

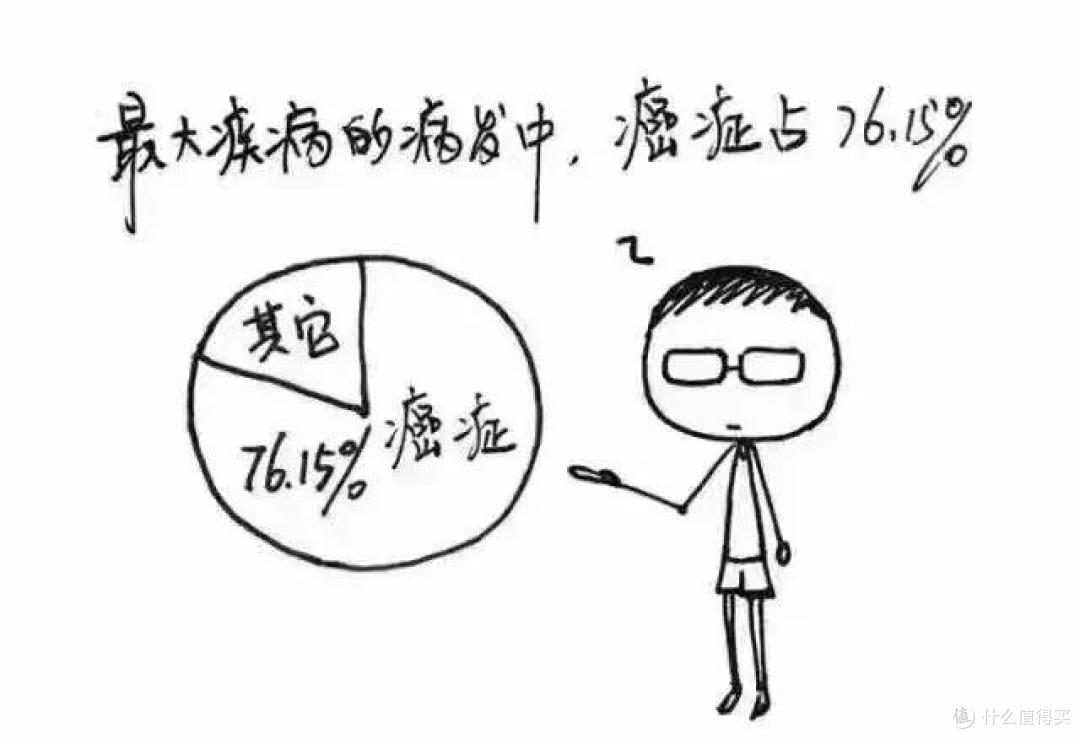

其次,疾病种类多,不等于患病的总概率大。根据保险公司的理赔数据显示:发病率最高的就是恶性肿瘤,约占76%;心血管类疾病,约占12%;中风,约占4%。

法定的25种重疾已经占到理赔的95%以上,之后增加的数字,只是逐步将保障范围从95%拓展到更高一些,但空间有限,所以噱头的意味更多。

重疾病种数量的多少并不是选择的产品的重要标准,而且目前市面上大多数重疾险都保障在50种以上,这已经非常全面了。因此重疾种类50种和80种区别很小。

三、轻症责任及轻症豁免是否需要?

轻症:从词义上简单理解,就是还没达到重疾的程度,但病情也比较严重了,即重疾在较轻阶段的症状,比如原位癌。

轻症豁免:指的是在保险合同规定的缴费期内,发生约定的轻症赔付就可以免交剩下的保费了,合同继续有效。即来一发以后,不用再付钱了,重疾保障继续有效。

过去,在预算有限的情况下,个人觉得并不会考虑附加轻症,一方面轻症花费医疗费用并不高,并不是极端风险,可以考虑自掏腰包。 另一方面轻症保障是有成本的,而且成本不低,保费增加往往在20%-30%。

而现在,随着保险行业的发展,产品性价比的进一步提升,附加轻症和不附加轻症的费率差正变得越来越小。

因此,附加轻症是明智的选择,就像巴黎欧莱雅,值得你拥有。

四、轻症责任保障

选择带有轻症责任的重疾险,要注意什么?

上面说了,重疾高发的25种是保监会规定的,每款重疾险都必须包含这25种。 但是对于轻症责任,保监会却没有统一的规定,因此轻症的种类和定义各家保险公司区别较大。

从历年的理赔数据来看,以下四种为最高发的轻症,通常被定义为“必保四轻症”:

极早期恶性肿瘤或恶性病变

不典型的急性心肌梗塞

轻微脑中风后遗症

冠状动脉介入手术

因此,并不是一款产品保的轻症种类多,就能判断它比其他轻症种类少的更好。

轻症保障是否优秀,首先就要看是否涵盖了最高发的这四种轻症。

在轻症责任上,因为没有统一的规定,所以除了保障病种不一样外,在理赔定义上也会有所不同。比如,有的产品在原位癌的理赔条件上相对比较苛刻,有的则比较宽松。

若要完全搞清楚弄明白的话,对于普通人来说还是有相当难度的。

当然了,个人觉得也没必要太过纠结,毕竟轻症本身并不属于极端风险。

以上就是根据大家在选择重疾险时特别容易纠结的几点给予的说明和剖析,不知道在知晓了这些之后,大家的纠结症状是否会有所缓解呢?

接下来,让我们继续了解下一个重要概念:购买资格。

五、职业类别限定

选择重疾最重要的是--确定购买资格!

你是否想的是,重疾险就要找价格最低的,市面上哪个重疾性价比最高,我就买哪个~

然,非也非也。

即使市面上有一款公认的性价比最高的产品,它也不会适合所有人购买的。

因为保险产品真的不是我们想买,想买就能买,首先要确认自己是否有购买资格!

买贵并不可怕,没有购买资格却盲目下单的才可怕!

那么,到底我们在购买保险时,具体会受到哪些限制呢?

购买资格之职业类别限定

一般意外险对于职业的限制通常会特别严格,而重疾险过去虽然也有职业限制,但一般只要不是高危职业,投保问题都不大。

然而,随着现在产品费率的逐步降低,将来重疾险在职业类别的要求上可能会变得越来越高,会针对不同人群,采取不一定的定价策略。

PS:保险公司对于职业的分类,在产品购买页面一般都有说明。

六、健康告知限制

我们业内人士每次看一个新产品,最关心的就是健康告知,因为这就相当于产品的「准入门槛」。

健康告知:指的是我们在购买保险产品(健康险)之前,都需要面对一张“健康问卷”,针对问卷中的每个问题,向保险公司如实申报身体情况。例如是否有脂肪肝,是否住过院等等。

只有通过了健康问卷的“筛选”,才能有资格购买这款产品。

没错,选重疾不能只看谁便宜,还要看看健康告知“严不严”,划重点了啊,越便宜的产品,越要仔细看。

降低费率的同时,产品本身也在通过健康问卷对于我们投保人群进行了更深入地“优选”,对于身体健康要求更高,购买资格也更为严苛。

那么,面对保险公司产品的健康问卷,哪些需要告知,哪些又不需要告知?怎么才知道自己符合资格购买呢?

大家可以记住一点,保险公司线上投保产品的健康告知一般都采用列明式问卷,只需回答“是或否”。所以呢,只要你的病,不在它列举的范围之内,就可以选否。

并且,每个产品的健康告知都不一样,这一款过不了不代表另一款也过不了。

比如,有家族病史的小伙伴,可以挑选不问家族病史的产品。再比如,有小伙伴在怀孕后想投保的,就可以去选不问怀孕的产品。

讲到这里特别友情提示下,这可是道送分题,对于身体有点小问题的小伙伴,建议先通过有智能核保的产品测试一下自己是否符合,只要最后不提交订单,一般不会留下核保记录。

如果走人工核保或应保险公司的要求去体检,最后被拒保了,那么就会留下拒保记录,一定时期内也无法购买其他核保可能更宽松的产品了。

因为重疾险的健康告知中一般都有这样一条,是否购买其他健康险时被拒保过,如有则也不能购买此产品。

另外,再次提醒,大家一定要如实告知,不要隐瞒投保,我们买保险就是为了安全,不要给自己的保障埋雷,增加不确定性。

综上,因为健康问卷的存在,性价比有时候并不是最重要的,能够放心购买,买对赔好才是!

七、支持购买地区

“这款产品承保的保险公司在当地没有分支机构,还能购买吗?”

答案是:可以的。

过去在网络销售的高性价比重疾险,并没有支持面向全国的,因为保监会有规定,只能在开设有分支机构的省市才能进行销售!

所以过往,大多都是根据大家的所在地来进行推荐的。

然而,资深业内人士都知道,在保险行业有一个默认的潜规则,那就是“异地投保”: 在投保时,将地址填在销售区域内,待保单生效或过了等待期,再打电话给客服进行保全,将地址修改为目前的地址,这件事情在保险圈里已经非常普遍了。

因为随着社会的发展,人的流动也越来越快,不可能因为买了一份保险就限制人不换地方吧,也不会因为这个而拒绝理赔。

很多人担心,当地没有分支机构,又在网上投保,会不会等到理赔的时候找不到人得不到处理?

这个大可放心。

首先,理赔标准是统一的,不会因为张三是某个线下营业网点投保,李四是线上投保而有所不同。需要的理赔材料都是固定的,不会因为你在某家营业网点有熟人,而会在理赔时对你网开一面。

其次,线上理赔时效通常要快于线下,毕竟线下交的时候,要途经销售代理人-营业网点-保险公司总部,但是如果是线上投保,可以直接将材料拍照提交电子版,原始材料快递至保险公司总部。

这也是为什么很多互联网保险公司敢说,接到理赔材料,一个工作日就能出审核结果的原因。

再次,通过大型互联网平台购买的,还有平台一对一协助理赔,为投保人争取最大权益。

八、最长缴费年限

拉长缴费年限有什么意义?

一方面,在同样保额下,缴费期限越长,每年交的保费就越少,经济压力更小,可以在同等预算下,买到更高的保障。

另一方面,拉长缴费年限就相当于每年花最少的钱获得了最高额的保障,保险的杠杆作用是最高的。

有人会说交的长,缴费总额多了呀!

说的是没错,但也不能单纯这样来对比。

要知道我们讨论的是保险。保险是预防风险的,我们不知道风险什么时候会发生,所以才需要保险。

以缴费总额来计算,就等于默认这几十年内都不会发生重大疾病,因为只有这个时候才会把保费全部交完。所以其实并不适合按照这个逻辑去推算总保费。

而且,保障型保险如果中途发生风险就会获得理赔,理赔后保费就不需要再交了(发生轻症同样豁免保费),这就更是用更少的钱获得高保障了。

再者说,金钱都是有时间价值的,重疾险每年缴费是固定不变的,随着通货膨胀,我们的缴费压力会越来越低。

综上,尽量选择可以30年缴费的重疾险,同样预算下,保障最多,杠杆最高!

九、重疾险该啥时候买?

重疾险最好的购买时间,除了刚出生,就是现在。

1、重疾发病年轻化:统计显示,都市白领人群中,代谢紊乱、疲劳、失眠等亚健康比例高达76%。

31岁至60岁已成为重疾高发年龄段,其中心肌梗塞、恶性肿瘤、脑中风的发病率逐年上升,发病人群出现年轻化趋势。

2、越早买越便宜:投保人年龄越小,身体状况越好,短期出现疾病概率越小,保费也就相应越低。而随着年龄的增加,保费会越来越高。

例如:40岁的保费可能是20岁的1.5甚至2倍,而享受保障的年限反而短了。

3、核保更易过:越年轻,身体越健康,更容易通过核保。年纪大了,身体没年轻时好,可能会被拒保,意味着一直在裸奔。而且,现在都市白领大都缺少运动,工作忙,节奏又快,大都属于亚健康状态。

有时候,还真别觉得自己身体很好,不信,可以测试下自己是否符合重疾险的健康告知。

十、重疾甄选指数小结

到此重疾甄选指数就讲完啦,一起来看汇总情况。

从中可以看到,影响投保资格的几项最为重要,这关系到我们能不能买。而能否在有限预算下,买到更高保额的缴费年限选项,我也非常重视。

至于保险公司最爱做文章的重疾保障数量,我个人就会放到最后才考虑了。

总之,没有哪一款产品可以说是最好的重疾险产品,可以适合所有人购买。不同情况下,重疾险的选择肯定会有差异。

又双叒要哆嗦一句,不是保险的事,但我也要敲黑板划重点:你的社保卡可要揣好咯!

如果是给家人买药(感冒药等常见药除外),或者挂号,通通不行。这不是小气,这是会牵扯到你可能一辈子没法购买保险的问题。

比如,社保卡借给十三姨姑挂了个肿瘤科,那么你可能就与保险绝缘了。保险公司有权限查到使用记录,你也很难证明当时是卡借给了别人。

所以,地铁卡可以借给别人刷,但社保卡一定要捂好!

同时,在这里,提醒大家的是,无论是线上还是线下投保,请注意下面事项:

如实告知很重要,很重要,很重要!是决定以后是否能理赔的最核心的要素之一。

并不是所有的异常都不能投保,所以哪怕要承担一些代价(如除外,加费),能保都属幸运。为避免未来理赔风险,还请如实告知。

即使已无法投保,也请如实告知,否则隐瞒投保,让你安心的保险,未来将成为让你闹心的源泉,这样的“假安心”是你想要的吗?莫不如将这笔钱进行其他规划更有意义。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

以财伏仁

校验提示文案

我就不信邪

校验提示文案

namu77

校验提示文案

namu77

校验提示文案

以财伏仁

校验提示文案

我就不信邪

校验提示文案